下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 涂婧清

来源:招商策略研究

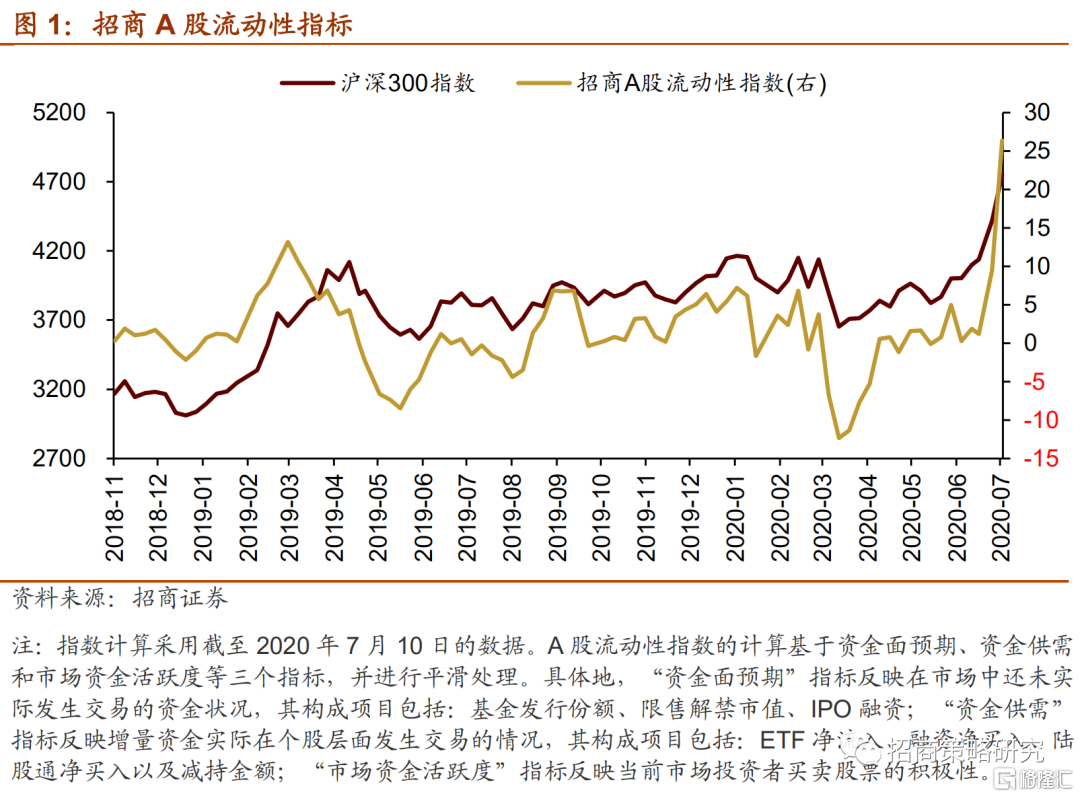

上周央行继续暂停公开市场操作,逆回购到期2900亿元净回笼,货币市场利率上行,长短端国债收益率均上行。股市方面,北上资金延续较大规模净流入,融资资金流入规模放量翻倍,ETF转为大幅净申购,爆款基金带动公募基金发行规模再度回升,重要股东净减持规模和计划减持均有所扩大,股市流动性创下新高。从投资者偏好来看,北上资金加仓、电子、电气设备、家电等;融资客大规模净买入非银金融、电子、医药、计算机等;上证50ETF、券商及金融地产类ETF大幅净申购。人民币汇率升值明显。

核心观点

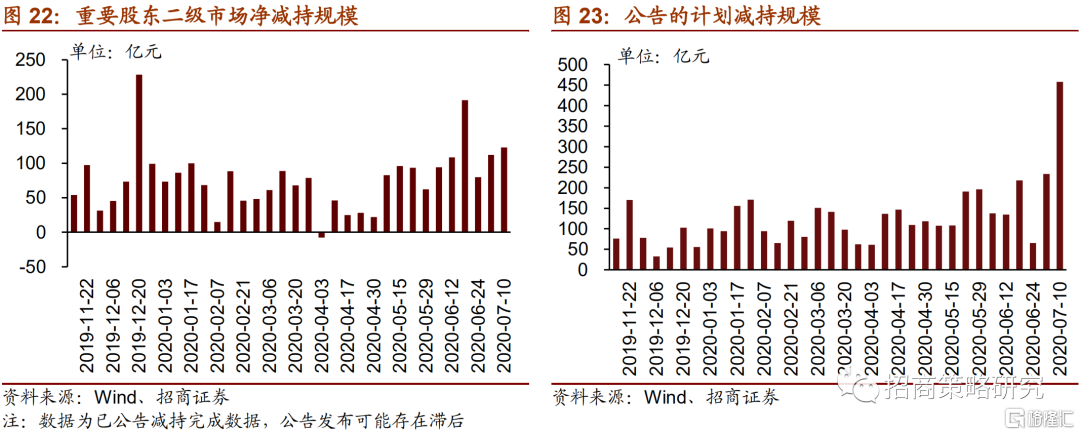

今年上市公司股东减持情况如何?截至目前,年内已经实施的净减持规模合计达到近2277亿元,相当于2019年全年净减持规模3546亿元的64%,可见整体减持规模较2019年有所扩大。从减持规模的行业分布情况来看,上半年净减持规模最高的行业主要集中在医药和TMT(电子、计算机、传媒),这些行业上半年涨幅可观,一定程度增强股东减持动力。7月以来股东计划减持规模有明显扩大。总体来看,今年市场涨幅可观,加上解禁规模较高,上市公司股东减持动力较强。不过,减持更多的影响集中在减持公告后的短期影响,中长期来看股票走势仍取决于公司基本面的状况。

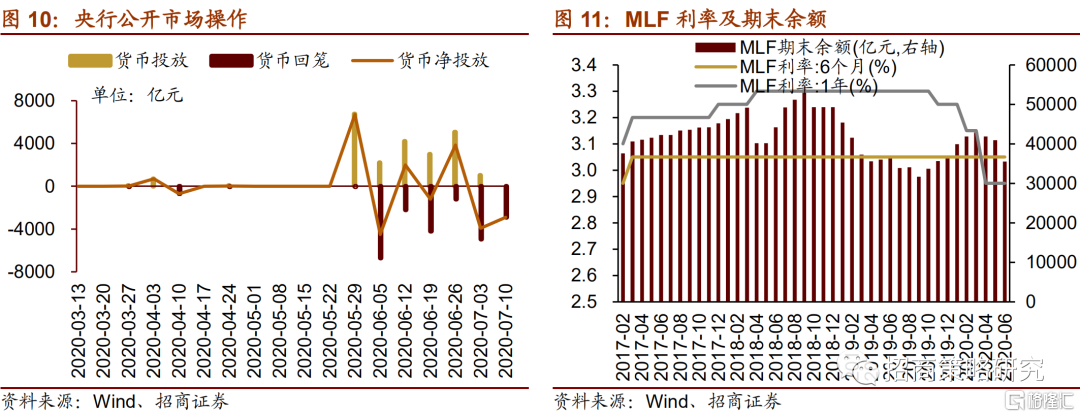

上周(7月6日-7月10日)公开市场净回笼2900亿元。央行公告称,银行流动性总量处于合理充裕水平,央行连续5天不开展逆回购操作,2900亿元逆回购到期净回笼。7月15日将有2000亿元MLF到期。

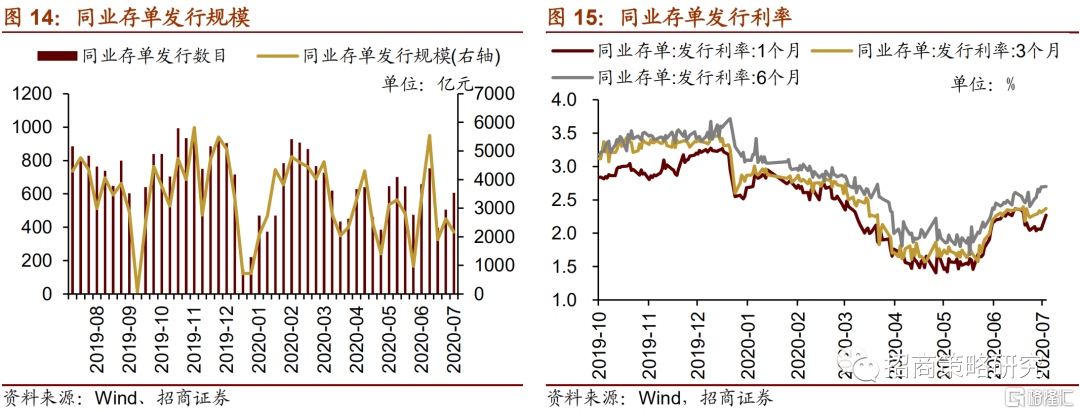

货币市场上行,R007与DR007利差有所扩大;长端和短端国债收益率均上行,期限利差继续走扩。截至7月10日,R007为2.34%,较前期上行48bp,DR007为2.21%,较前期上行38bp,两者利差扩大10bp至0.13%。1年期国债到期上行11.89bp至2.22%,10年期国债利率上行13.31bp至3.03%,期限利差扩大1.42bp至0.81%。

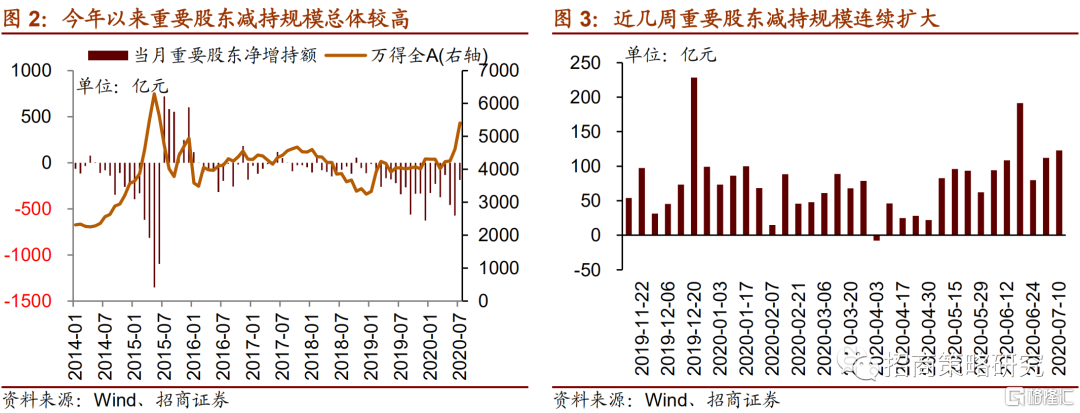

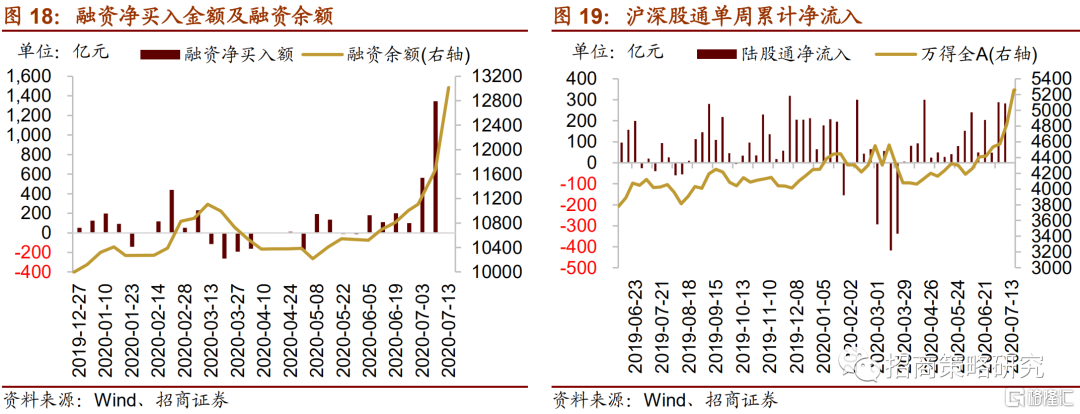

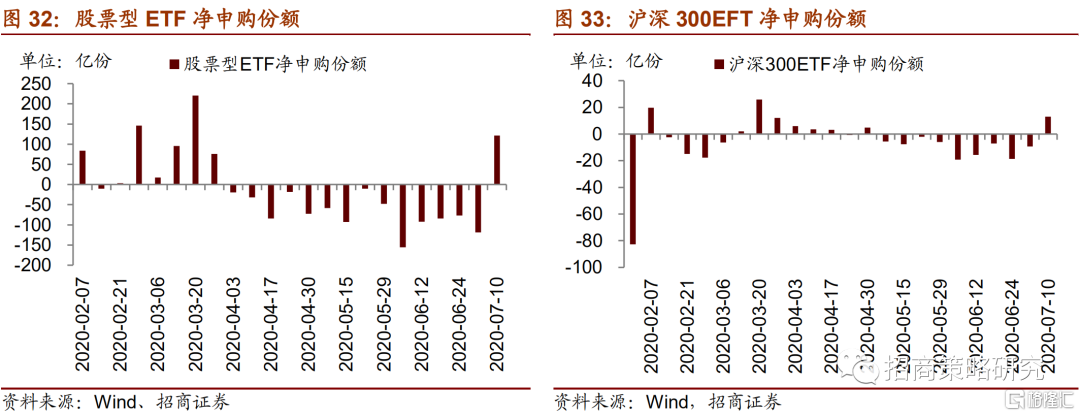

股市方面,A股市场流动性大幅上升,招商A股流动性指数为26.34,创下新高。上周北上资金净流入增加至282亿元;融资余额延续增加,融资资金净买入规模翻倍,达到1346亿元;ETF转为净申购,对应资金净流入规模达到302亿元。重要股东净减持规模继续扩大,公布的计划减持规模较前期接近翻倍。

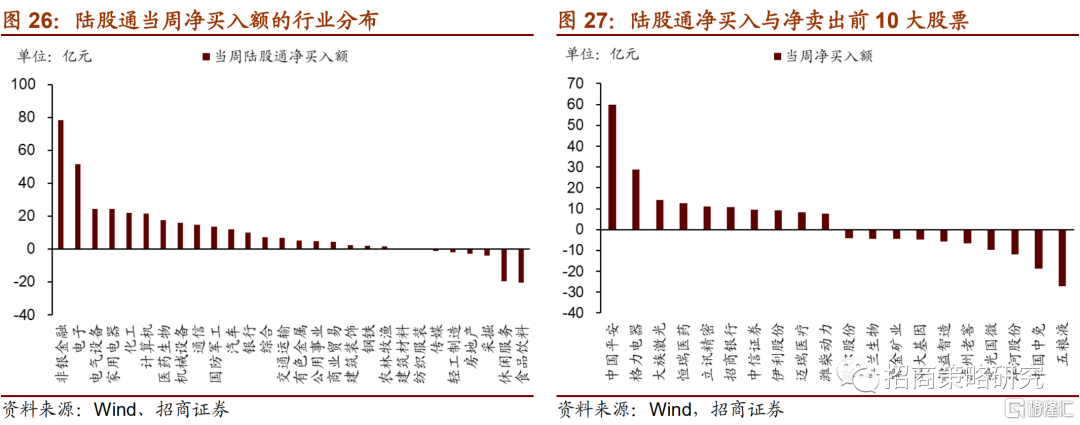

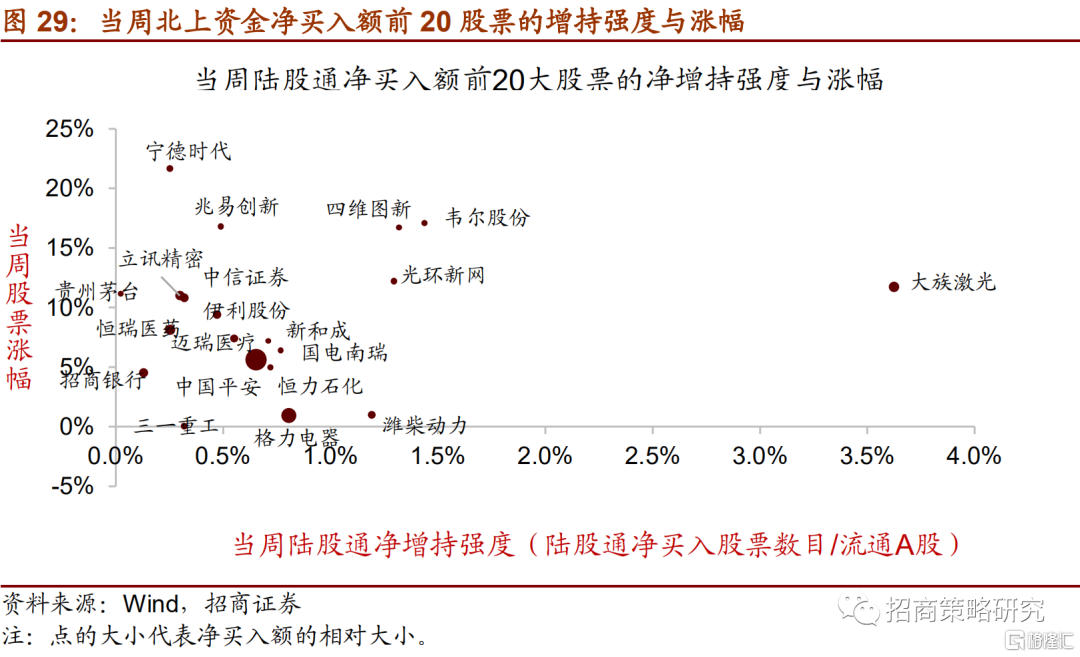

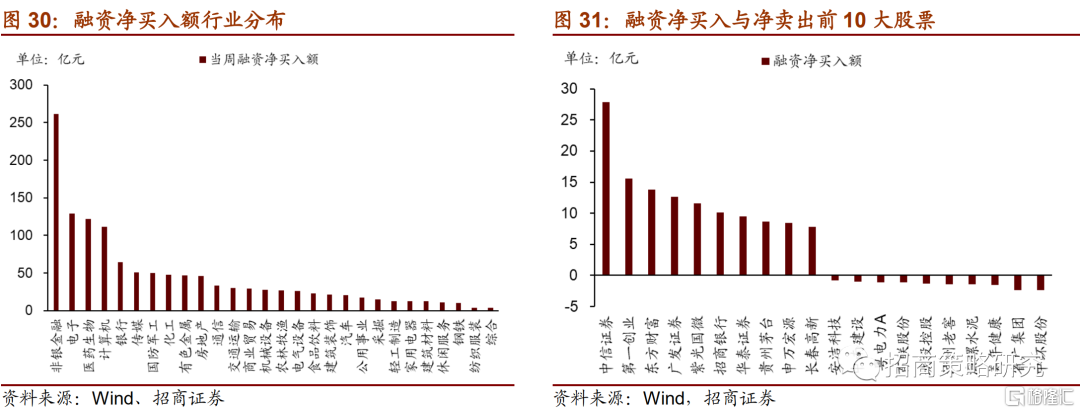

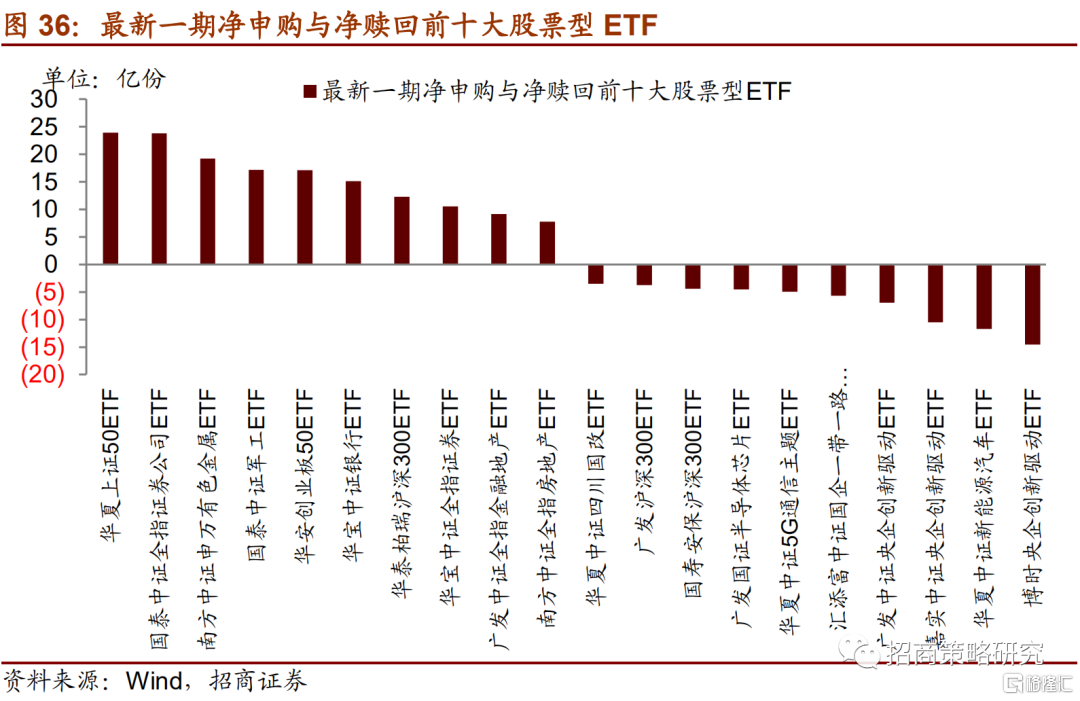

从投资者偏好来看,陆股通净买入规模较高的行业有非银金融、电子、电气设备等;净卖出行业规模较高的食品饮料等。融资资金在各行业均为净买入,其中净买入规模较高的行业有非银金融、电子、计算机。个股方面,陆股通净买入中国平安最多,净卖出五粮液最高;融资净买入规模最高为中信证券;融资净卖出较多的为中环股份、省广集团。上证50ETF、券商及金融地产ETF大规模净申购,净申购份额较高的为华夏上证50ETF、国泰中证全指证券ETF;净赎回份额较高的为博时央企创新ETF和华夏中证新能源汽车ETF。

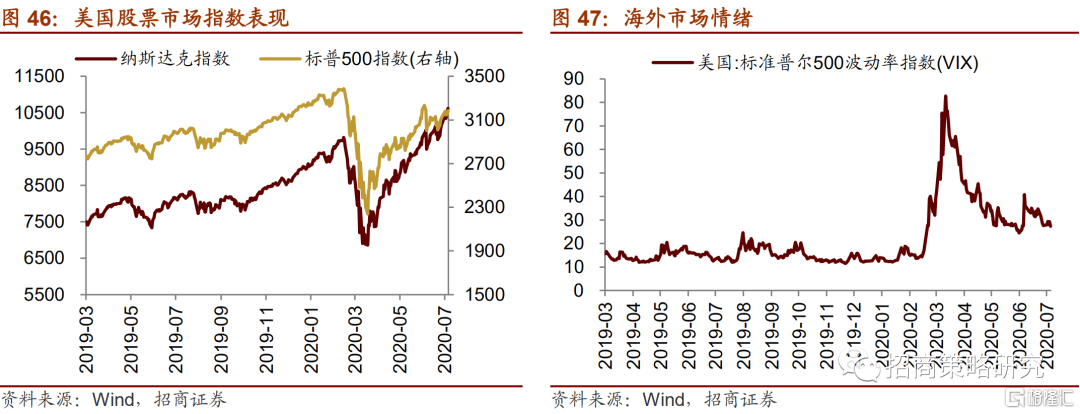

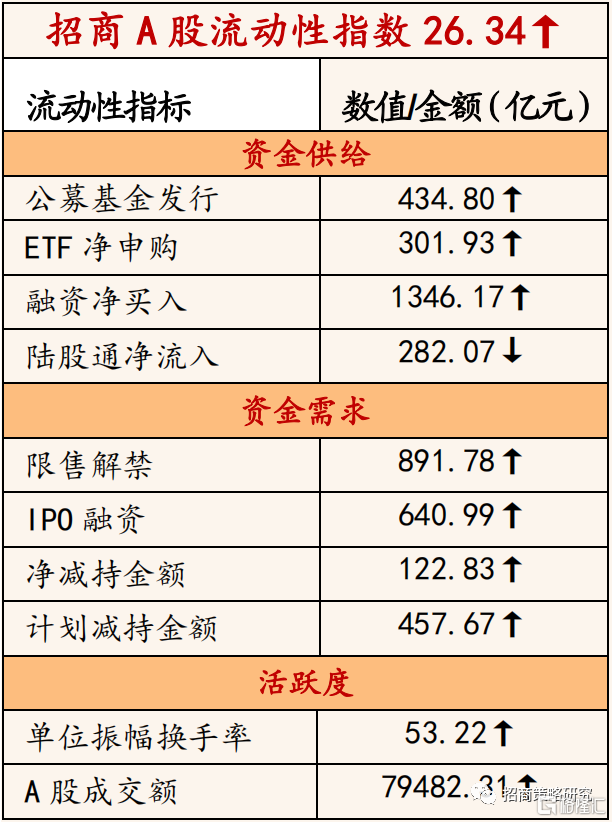

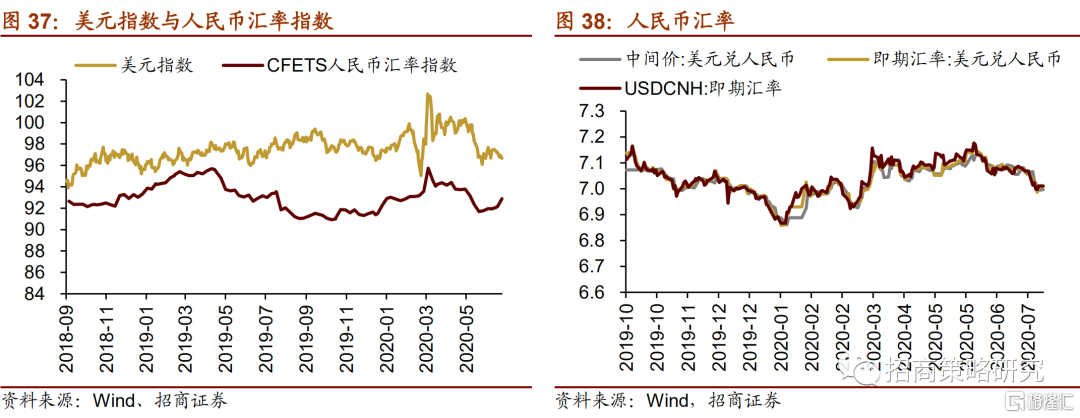

海外市场风险偏好维持较高水平,美元指数走低,人民币升值明显。具体地,VIX指数全周下降0.39至27.29。美债长短端收益率均下行,1年期下行1bp,10年期下行3bp。美元兑人民币即期汇率升至7.0017。

01

流动性专题

今年以来上市公司重要股东减持情况如何?

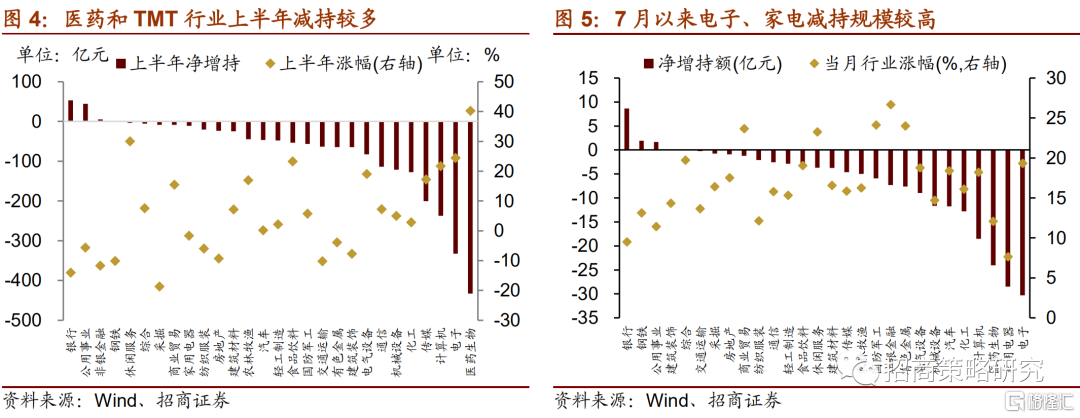

今年以来,重要股东净减持规模整体延续了2019年较大规模的减持,截至目前,年内已经实施的净减持规模合计达到近2277亿元,相当于2019年全年净减持规模3546亿元的64%,可见整体减持规模较2019年有所扩大。其中,5月净减持规模超过450亿元,6月净减持规模超过570亿元。7月以来,尤其市场加速上涨,股东减持动力增强,最近两周重要股东净减持规模连续扩大,与此同时,重要股东公布了较多的减持计划。

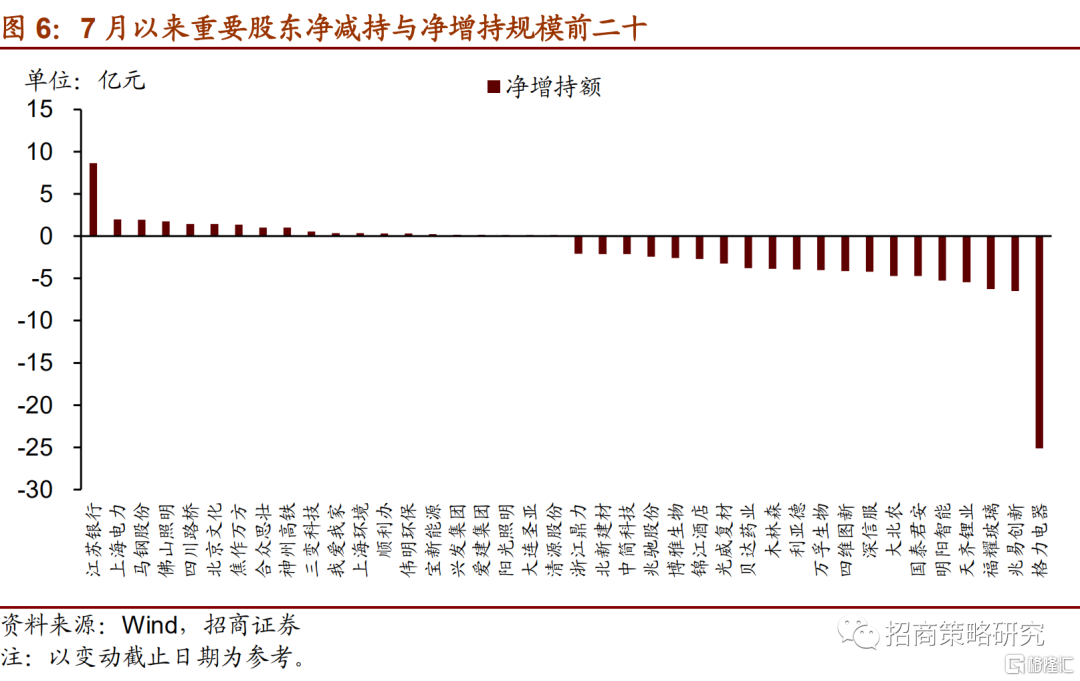

从减持规模的行业分布情况来看,上半年净减持规模最高的行业主要集中在医药和TMT。其中,医药、电子、计算机、传媒等上半年分别净减持432亿元、332亿元、237亿元和200亿元,这些行业上半年的涨幅基本在各行业中也位居前列。7月以来,减持规模较高的行业包括电子、家电、医药等,分别净减持30亿元、28.5亿元和24亿元。

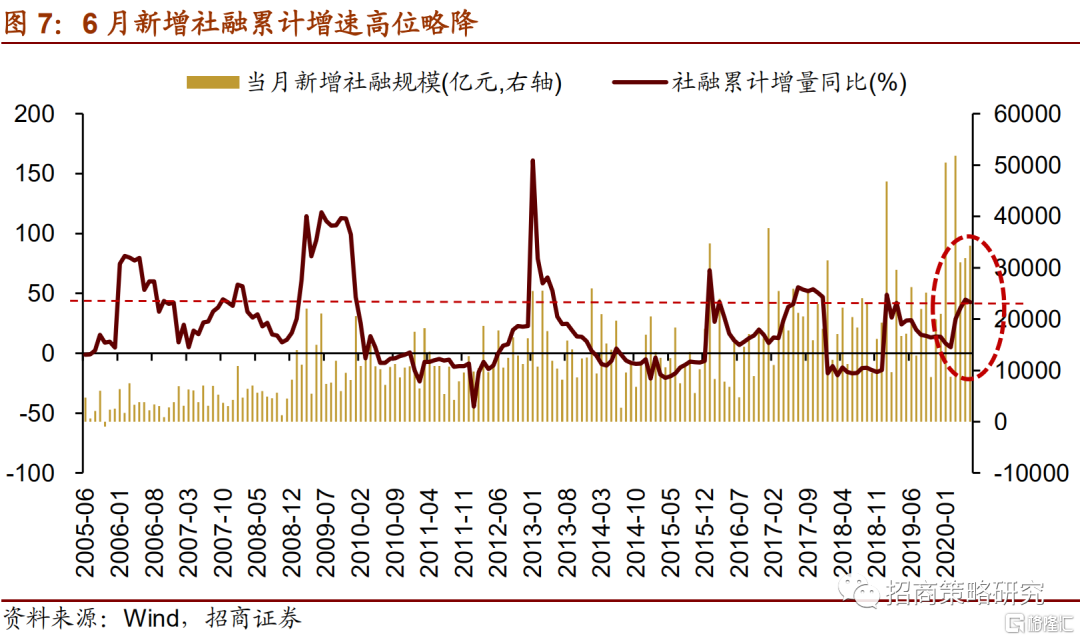

具体到个股来看,7月重要股东净减持规模最高的为格力电器(-25亿元),其他净减持较高的包括兆易创新(-6.5亿元)、福耀玻璃(-6.3亿元)、天齐锂业(-5.5亿元)。相比之下,江苏银行获得净增持8.6亿元,另外上海电力、马钢股份等也获得一定增持。

另外,从公告的减持计划来看,今年以来累计公告的减持计划对应规模为5465亿元,目前尚未实施完毕处于进行中的计划减持规模为4933亿元(部分已实施),其中属于7月发布的计划减持规模为597亿元。总体来看,今年市场涨幅可观,加上解禁规模较高,上市公司股东减持动力较强。不过,减持更多的影响集中在减持公告后的短期影响,中长期来看股票走势仍取决于公司基本面的状况。

02

社融数据跟踪

社融保持高增长,经济复苏方向不变

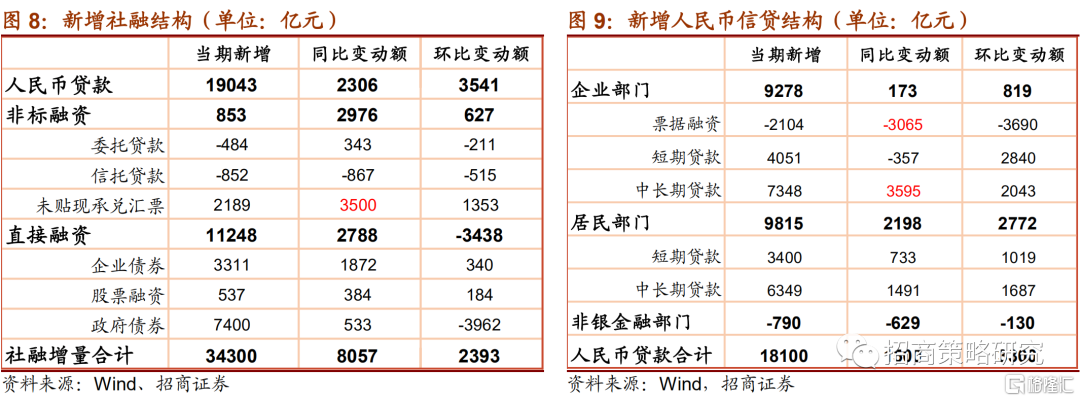

6月新增社融和信贷继续保持较高规模增长,同比改善幅度有所放缓。6月新增社融3.43万亿元,前值3.19万亿元,同比多增8057亿元;新增人民币信贷1.81万亿元,前值1.48万亿元,同比多增1500亿元。社融存量增速继续提升至12.8%,较前期提高0.3%。新增社融累计同比增速42.5%,较前期的44.9%略有回落,不过总体仍保持在高位。

从社融结构来看,新增信贷、非标和直接融资同比都有所改善。发放给实体经济的人民币贷款为1.9万亿元,同比多增2306亿元。直接融资中,企业债券发行同比多增1872亿元;政府债券发行环比降温,同比多增533亿元。非标同比多增2976亿元,主要源于未贴现承兑汇票同比多增3500亿元。

从不同部门信贷结构来看,居民部门贷款及企业中长期贷款改善相对明显。随着货币总量政策收敛和利率上行,企业部门票据融资下滑明显,减少2100亿元,同比变化-3065亿元,环比变化-3690亿元。企业中长期贷款同比多增3500亿元,连续数月同比多增,表明企业融资需求确有改善。6月居民短期贷款延续改善,同比多增733亿元,居民消费需求回暖;新增居民中长期贷款环比和同比均有所改善,同比多增1491亿元,与地产销售数据改善一致,表明居民的购房需求增加。就不同部门的融资需求来看,企业政府部门中长期融资同比增长64%,较前值62.3%继续提高;居民部门融资同比-5.3%,相比前值-6.5%的降幅继续收窄。

总体来看,实体经济融资需求的回暖表现出较好的持续性,企业中长期贷款需求连续数月改善,居民融资需求近期也有所回升,预示着经济复苏方向和逻辑不变,新增社融增速领先于企业盈利,社融的持续改善带动企业盈利增速稳步回升。

03

监管动向

04

货币政策工具与资金成本

上周(7月6日-7月10日)公开市场净回笼2900亿元。央行公告称,银行流动性总量处于合理充裕水平,央行连续5天不开展逆回购操作,2900亿元逆回购到期净回笼。

货币市场上行,R007与DR007利差有所扩大;长端和短端国债收益率均上行,期限利差继续走扩。截至7月10日,R007为2.34%,较前期上行48bp,DR007为2.21%,较前期上行38bp,两者利差扩大10bp至0.13%。1年期国债到期上行11.89bp至2.22%,10年期国债利率上行13.31bp至3.03%,期限利差扩大1.42bp至0.81%。

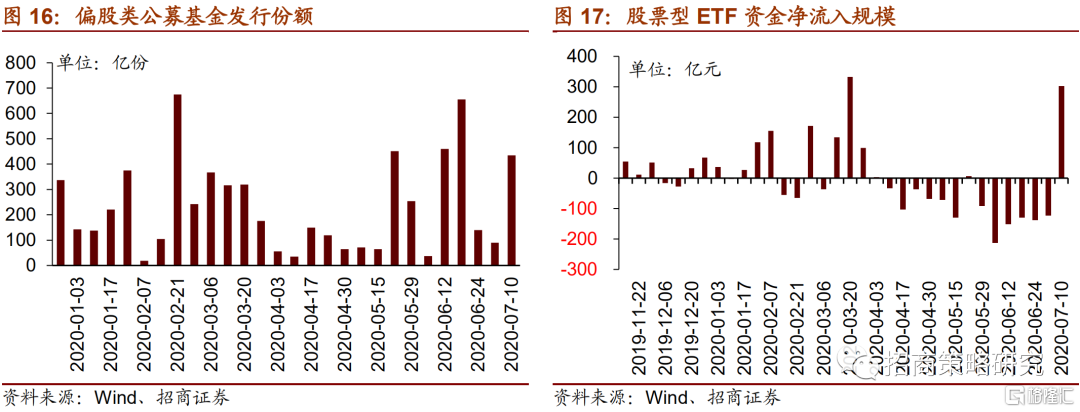

同业存单发行规模略降,1个月、3个月和6个月同业存单发行利率均上行。7月6日-7月10日,同业存单发行607只,较上期增加101只,发行总规模2165.3亿元,较上期下降463亿元;截至7月10日,1个月、3个月发行利率分别较前期提升1.37bp、7.39bp、29.4bp至2.06%、2.31%、2.69%。

05

股市资金供需

(1)资金供给

资金供给方面,7月6日-7月10日,偏股类公募基金发行434.8亿份,较上期大幅增加。股票型ETF从净赎回转为净申购,对应资金净流入规模302亿元。融资余额延续增加,全周整个市场融资净买入规模较上期翻倍,净买入1346亿元,截至7月10日,A股融资余额为13013亿元。陆股通资金累计净流入规模与前期基本持平,净流入282亿元。

(2)资金需求

资金需求方面,7月6日-7月10日,IPO融资金额较前期大幅扩大至641亿元,未来一周IPO预计融资将下降至147.2亿元;限售解禁市值为891.8亿元,与前期基本持平,未来一周解禁规模将将至884.5亿元,总体仍保持较高规模;重要股东净减持规模有所增加,净减持122.8亿元;公告的计划减持规模为457.7亿元,较前期的233.6亿元翻倍。

06

投资者情绪

7月6日-7月10日,当周融资买入额为9774.75亿元;截至7月10日占A股成交额比例为12.3%,较前期上升0.93%,投资者交易活跃度继续回升。随着市场大幅上行,市场风险溢价持续下降。

07

投资者偏好

(1)陆股通

7月6日-7月10日,陆股通资金流入与前期基本持平,全周净流入282亿元。从行业来看,净买入规模较高的行业有非银金融、电子、电气设备、家电等;净卖出行业规模较高的有食品饮料、休闲服务等。具体来看,当周陆股通净买入非银金融78亿元、电子51.5亿元;净卖出食品饮料20亿元、休闲服务19.6亿元。个股方面,净买入中国平安(59.85)最多,格力电器(28.86亿元)次之,北上资金净卖出五粮液(-27.15亿元)、中国中免(-18.79亿元)次之。

(2)融资交易

7月6日-7月10日,融资资金净买入规模较前期翻倍,当周净买入1346亿元。具体来看,净买入规模较大的行业有非银金融(261.74亿元)、电子(129.3亿元)、医药(122.12亿元);其他一级行业均为净买入。个股方面,融资净买入规模最高为中信证券(27.88亿元),第一创业(15.6亿元)次之;融资净卖出规模较高的包括中环股份(-2.37亿元)、省广集团(-2.35亿元)。

(3)ETF净申购赎回

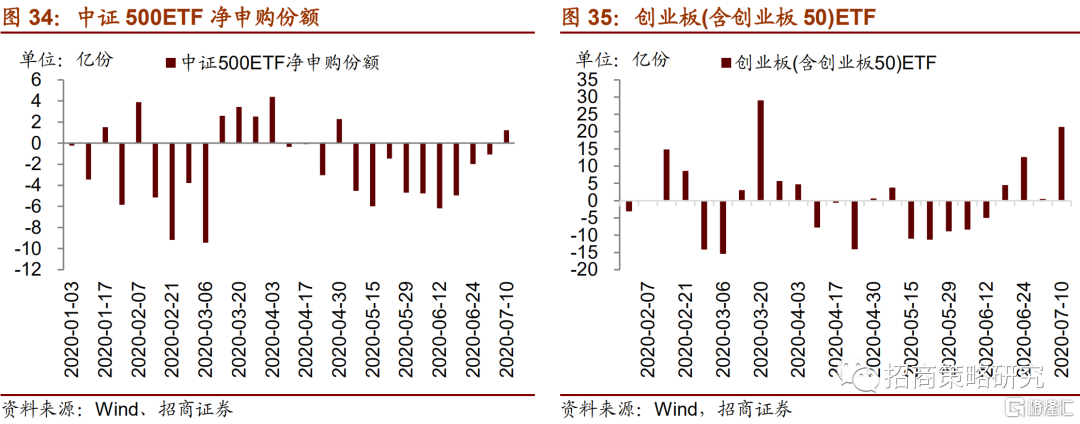

7月6日-7月10日,ETF转为净申购,当周净申购121亿份,对应资金净流入302亿元,创业板ETF、上证50ETF、券商及金融地产ETF净申购规模较高。沪深300ETF净申购13亿份,前期净赎回9.36亿份;创业板ETF净申购21.3亿份,前期净申购0.52亿份,较前期扩大20.8亿份;中证500ETF净申购1.22亿份,前期净赎回1.06亿份;上证50ETF净申购25.3亿份,前期净申购4亿份,增加21.3亿份。行业方面,券商ETF净申购40亿份,金融地产ETF净申购34.5亿份,信息技术净申购14亿份,原材料和军工ETF分别净申购19.4亿份和16.4亿份。

7月6日-7月10日,股票型ETF净申购规模最高的为华夏上证50ETF(23.95亿份);国泰中证全指证券ETF(23.8亿份)净申购规模次之;净赎回规模最高的为博时央企创新驱动ETF(-14.53亿份),华夏中证新能源汽车ETF(-11.7亿份)次之。

08

外汇市场

上周美元指数继续走低,截至7月10日,美元指数收于96.67,较前期(7月3日)下降0.57点。

上周人民币汇率指数较前期上升0.74点报收92.88。截至7月10日,美元兑人民币中间价、美元兑人民币即期汇率、美元兑人民币离岸汇率分别较前期(7月3日)变动-0.0695、-0.0609、-0.0576,分别收于6.9943、7.0017和7.0111。人民币升值明显。

另外,港币汇率近期一直处于强方兑换保证附近,港币汇率强势。

09

海外金融市场流动性跟踪

(1)国外主要央行动向

本周,美联储多位官员讲话。副主席克拉里达表示经济已经有反弹迹象,美联储购买住房抵押贷款支持证券和国债的数量没有限制。罗森格伦认为经济可能比预期的还要疲软。截至7月8日,美联储资产负债表规模下降到7万亿美元以下。欧洲央行Villeroy称特殊临时性工具将会是持久的。欧洲央行监管委员会成员Jochnick表示欧洲央行正在考虑是否将暂停银行派息和股票回购的建议延长至10月之后。拉加德在采访中指出欧洲央行有时间来评估已经采取的措施。欧洲央行执委施纳贝尔表示正在研究2%通胀率目标是否合适。日本央行将5-10年期国债购买规模从4000亿日元扩大至4200亿日元。日本央行在季度报告中再次下调了所有9个地区的经济评估。

(2)利率

7月3日-7月10日,美债长短端收益率均下行,利差收窄。美国1年期国债收益率较前期下行1bp至0.15%,10年期国债收益率较前期下行3bp至0.65%,利差收窄2bp至0.5%。截至7月10日,隔夜美元LIBOR、1周LIBOR和3个月LIBOR均下行,分别下降0.15bp、0.89bp、0.84bp, 3个月美元LIBOR提升0.95bp。

(3)海外市场情绪

上周VIX指数继续回落,全周较前期下降0.39至27.29,处于历史较低水平,市场风险偏好有所回升。上周标普500指数和纳斯达克指数分别上涨1.76%和4.01%。