下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

主要内容及结论

本篇报告是聚焦香港交易所集团的首篇深度报告。我们力求简明扼要,说清楚业务逻辑及企业估值:我们在行业部分讲述业务的竞争逻辑,然后在公司部分对港交所进行业绩预测和估值。

行业逻辑:抢夺交易,赢家通吃

我们主要通过对西方交易所行业的分析,以阐述行业的竞争逻辑:

(1)竞争核心:交易所行业的竞争核心在于交易量,交易量追随着交易量,所以交易所行业天然具有赢家通吃的特征。例如在美国,电报的发明使得交易量迅速集中,帮助纽约交易所获得了龙头地位,之后电子化交易技术的推进则引起了西方交易所行业第二轮的集中化;

(2)股票交易所:对于股票交易所而言,竞争相对简单,谁拥有更多优良的上市公司,谁便能拥有更多交易量;

(3)期货交易所:对于衍生品交易所而言,情况便变得复杂许多,一是需要时间来证明新交易品种的前景,二是需要培育新产品,把其交易量积累到较高量级,至此才能在该产品上拥有较高的护城河。

公司概况:资本枢纽,香江瑰宝

港交所作为中国对外开放的唯一一家大型交易所集团,连接着中国和全球的资本市场,机制灵活,具有一定的垄断优势,护城河深,将长期受益于中国资本市场的发展及逐步的对外开放,成长性充足。港交所一直以来收入增长稳定,支出占比少且可控,分红比例长期维持在90%,盈利能力强,是非常优秀的投资标的。

给与“买入”评级

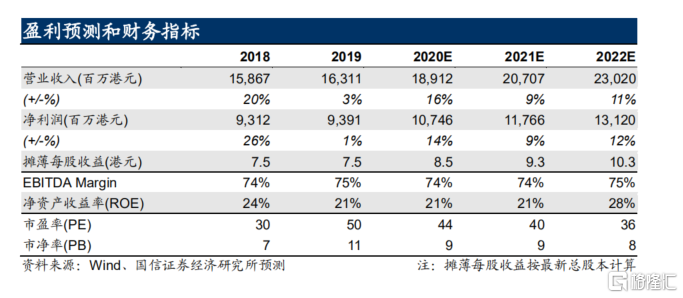

我们看好下半年资本市场的交易活跃度,预计公司 2020-2022 年每股收益 8.5/9.3/10.3 港元,利润增速分别为 13.8%/9.5%/11.5%,给与“买入”评级。

风险提示

(1)资金面收紧,市场交易量大幅下滑;(2)上市公司数量大幅下滑。