下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:马光远

来源:光远看经济

房地产市场上半年总体的表现是出乎很多人的意料的。因为在很多人看来,疫情对经济的影响势必会传导到房地产市场,并进而传导到房价,从而导致房价进入下行周期。然而,事实是,上半年的市场表现依然强劲,房地产市场的主要指标都跑赢了整体经济:

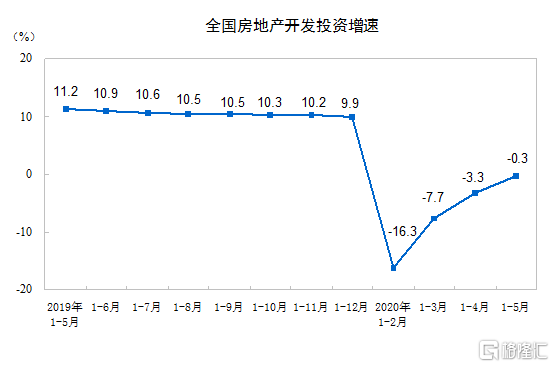

首先,房地产开发投资增速转正已经成为定局。前五个月,全国房地产开发投资45920亿元,同比下降0.3%,而前两个月房地产开发投资的增速是同比下降了16%以上,房地产开发投资随着疫情得到控制迅速反弹。

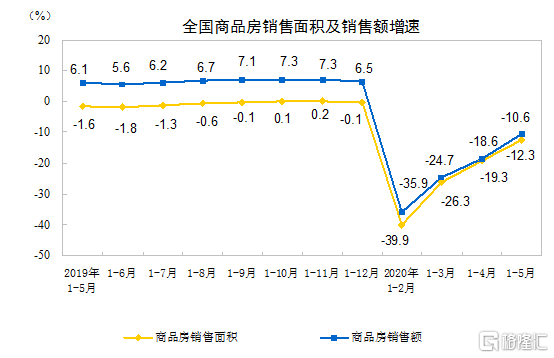

其次,房地产上涨和反弹明显。前5个月,商品房销售面积同比下降12.3%,前两个月这个数字是下降39.9%;商品房销售额46269亿元,下降10.6%,前两个月这个数字是下降35.9%。

中原地产研究中心的数据,4月份,一线城市商品住宅成交量环比上升45%。其中,上海上涨57%;深圳上升8%;北京、广州升幅相近,均超50%。4月北京全市二手房网签量约1.37万套,环比增加75.3%,基本恢复到去年的水平。6月深圳二手房成交达到10594套,环比上升23.9%,这是自2016年4月以来深圳又出现二手房成交套数破万。

第三,从70个大中城市的房价数据看,房价上涨的城市数远多于房价下跌的城市数。对于70个大中城市的房价统计数据,我多次提醒不要看具体数据,这个统计指标最大的价值就是通过房价上涨的城市数基本可以看到房价未来的大趋势。

从房价上涨的数量看,5月份新房价格环比上涨的城市数量达57个,比4月份多7个;4月份是 50个,3月份是21个,2月份是38个。如果说新房受限价等因素的影响的话,那么看二手房,5月份二手房环比上涨的城市为48个,4月份为37个,3月份为32个,2月份是14个。

无论是新房还是二手房,环比上涨的城市数都在明显增加。特别是,4月份和5月份四个一线城市二手房价格环比上涨1.1%。其中,北京、上海、广州和深圳分别上涨1.8%、0.6%、0.4%和1.6%。考虑到70个大中城市房价统计指标在房价涨幅的统计上一直很“谦虚”,一个月环比上涨超过1%是很惊人的,照此全年涨幅会超过10%,考虑到一线的房价,这个涨幅确实不低。

第四,土地市场的温度超过预期。对于今年疫情下的土地市场,我之前的判断是,一二线城市不会太差,三线及以下的城市会明显降温。

但从数据看,土地市场的温度明显高于我的预期。中原地产研究中心发布的统计数据显示,上半年50大城市卖地2.29万亿元,同比上涨17.3%;中国指数研究院的统计数据,上半年全国300城市土地出让金总额2.54万亿元,同比上涨10%。从土地溢价率看,前两个季度土地市场的溢价率分别达到12%和16%。北京上半年土地成交溢价率为18.35%,比2018和2019年的13.72%和9.38%,溢价率明显反弹。

对于今年疫情下的市场,我在很多场合不断提醒千万不要误判,千万不要认为经济不好,房地产市场必然不好。这种简单化的骗人的错误逻辑不能一犯再犯。如果第一次犯这种错误,是可以原谅的,第二次犯,也可以勉强原谅,如果第三次再犯这样的错误,别人可以原谅,你自己如何原谅你的智商?

我反反复复提醒判断房地产市场真实走向的三个基本逻辑:

第一,货币的逻辑,面对疫情冲击,全球货币政策重回宽松,在货币政策宽松的情况下,资产价格,特别是大城市的房价很少有下跌的先例;

第二,避险的逻辑,在经济不确定的情况下,高净值人士可以选择的安全产品并不多,好城市的好房子是少数可以选择避险的产品;

第三,城市的逻辑,不管有没有疫情,中国的房价未来分化会更为明显,好城市的房价会继续上涨,其他城市的房价基本到了天花板。最贵的房子,其实就是最安全的房子。

这三个逻辑虽然简单,但要让很多人真正把握非常难。难的原因是很多人按照自己的收入来判断房价,好比一只蚂蚁按照自己的步伐判断大象能走多远。还有一个原因,罔顾市场规律,投多数人所好的二吊子专家太多,今年又有很多专家预判房价下跌误导了多少买房人,而这种误导仍然在继续。

具体城市的表现我在之前的文章中都基本提到了,在此不再一一点评。不管是深圳,还是杭州、成都、苏州、上海、北京、东莞、惠州。我认为,上半年表现总体都很正常,没有超出预期的。深圳作为风向标城市,我在去年年底就一再提醒今年会上涨,北京上海也是。面对上半年房地产市场跑赢整体经济大盘的态势,有人担心房地产调控会收紧,从而导致房地产的整体趋势逆转。

当然,我们也看到,一些热点城市开始收紧调控,如杭州、深圳和东莞等。在上半年,一些放松调控的举措也被叫停。但是,无论从经济基本面,还是房地产市场,以及货币政策的趋势看,房地产调控整体收紧的概率非常小。政策总体将仍然处于“沉默”的阶段。

在这里特别要提及某机构的统计,说上半年全国房地产出台调控政策“304次”,创历史最高水平。笔者认为,这种说法属于严重误导。今年上半年房地产政策大多属于放松调控的,收紧调控的政策属于极个别,北京、上海、广州没有出台任何收紧调控的政策,绝大多数城市要么放松调控,要么是零调控,政策总体处于静默期,而不是什么创造了历史新高。这是基本常识,在今年疫情的冲击下,稳房地产也是稳经济的重要环节,我们不可能在如此严峻的挑战下仍然继续打压房地产。

对于下半年房地产市场的走势,笔者的基本判断是:

第一,房地产调控仍将处于静默期,极个别城市会有一些收紧的举措,但全国性收紧的概率几乎等于零;

第二、市场走势仍将延续上半年的走势,北京、上海房价反弹的趋势会强于上半年。这里特别提醒一下,我预判北京、上海房价反弹,原因很简单,这两个城市仍然是中国最好的城市之二,房价自2017年下半年至今已经调整快三年了,房价经过调整,总体已经处在合理价位,我认为自住需求者完全可以出手。其他的热点城市,包括东莞、宁波、徐州、大连等这些我一再点名的城市,下半年上涨的态势不会改变,特别是东莞,房价走势很有看头。甚至可以说,上半年看深圳,下半年看东莞。其实,深圳我认为今年的涨势基本结束了,市场将维持目前的态势;

第三、要远离没有城市群概念、没有区位优势、经济实力不强的“三无”城市,这些城市的投资时代已经结束。