下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国海证券

投资要点:

本周观点更新:院线板块在 7 月下旬上影节的带动下热度渐渐起。院线端我们从一季度后提出关注三波段。第一波段为政策红利(高层逐渐关注及相关财政政策补贴到位);第二波为复工(由于 611北京事件后延期,6 月底伴随北京疫情有效控制后,院线板块也逐渐探底回升,7 月上旬上影节成为院线电影市场的关注点);第三波为单银幕产出银幕拐点,三波中有短中长逻辑,我们认为目前处于第二阶段预热阶段,中报利润亏损也在预期内,但对于头部院线可借助资本市场过渡,长逻辑看,疫情后院线以及电影行业已被动加速出清中,头部院线以及具有项目储备的电影内容公司相对受益行业洗牌后的市场集中度提升。2020 年上半年文化传媒板块从网红经济MCN 到抖音(今日头条)的字节跳的系,再到游戏及院线的热度,我们认为,目前时间段的β下热度均高,我们仍看好头部媒介与内容端的布局以及细分行业企业的业绩环改善。

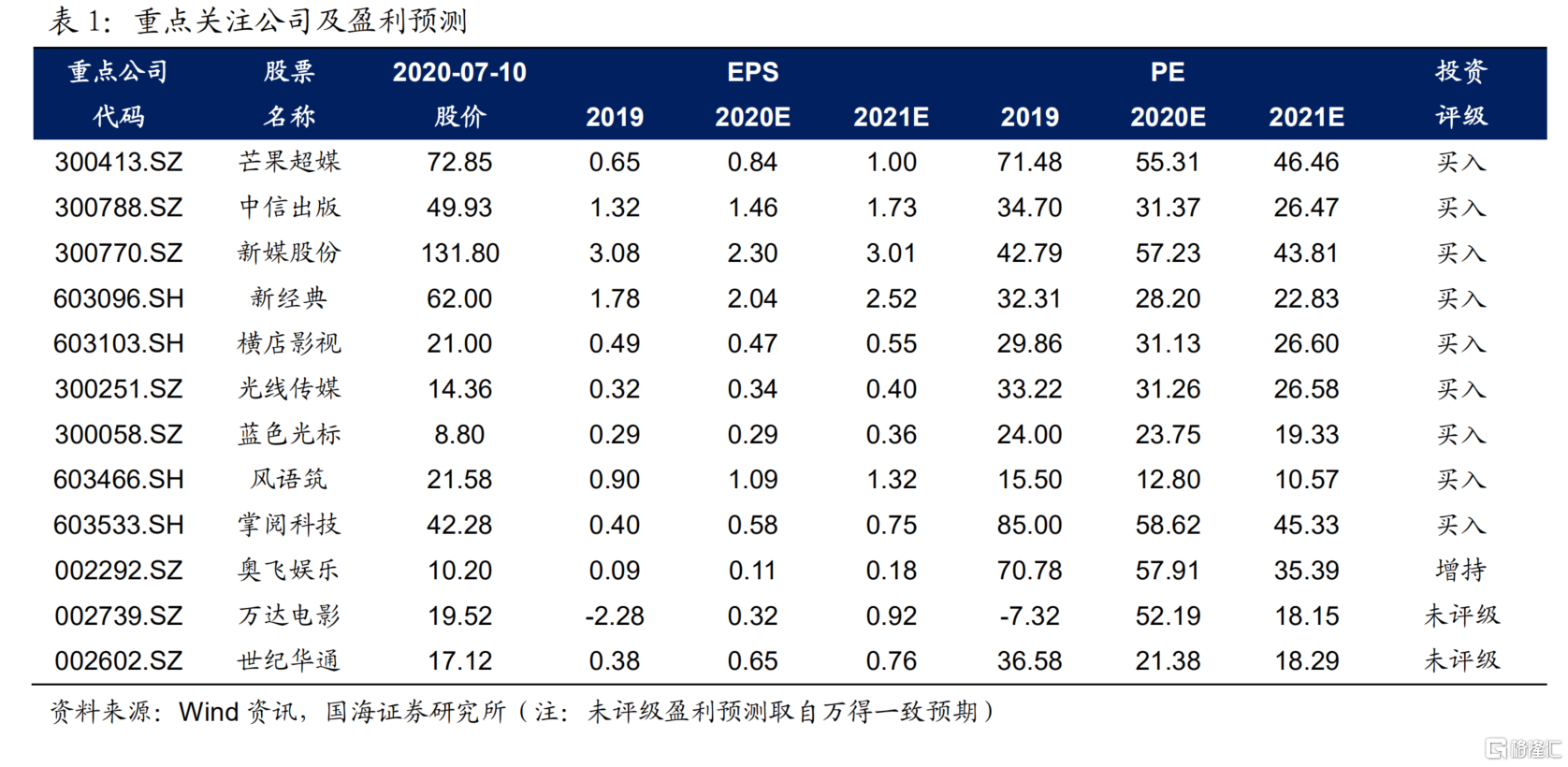

本周重点推荐个股及逻辑:给予行业推荐评级。重点推荐横店影视、风语筑、蓝色光标、奥飞娱乐、新经典、芒果超媒。横店影视(下沉市场的头部品牌院线)以及院线内容头部公司光线传媒等;风语筑(2020 年 6 月 NMK 指数前三分别杭州交通经济广播、杭州西湖之声、安徽卫视,其中,安徽卫视即风语筑与之合作的广电企业);奥飞娱乐(将和英国 Studio Liddell 打造新的学前动画《CampFurly》,且喜羊羊系列《异国大营救》将 7 月 17 日播出);新经典(关注二季度回暖进展),蓝色光标(2020 上半年扣非利润两位数增长,7 月下旬关注蓝标在线 SaaS 进展);可关注 2020 年一季度部分受疫情影响企业伴随复工复产二季度业绩有望同比或环比改 善增长标的以及中报业绩相对确定板块(游戏、智能营销、数字阅读),如芒果超媒 2020 半年报预告业绩已公告高增。

风险提示:游戏、影视等内容表现不及预期风险;重点关注公司未来业绩的不确定性;行业估值继续下行风险;行业竞争及发展不及预期风险;政策风险等。