下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王涵

来源:王涵论宏观

摘要

我们在2020年中期策略中提示,“先为不可胜”的政策选择指向资本市场的战略地位正在提高,战略上保持对中国股市的长期乐观。7月以来,权益市场也出现快速上涨,在本文中,我们进一步就本轮上涨背后资金面的逻辑,谈谈我们对未来的一些思考。

宏观逻辑看,内外部增量资金的入场可能尚未结束。

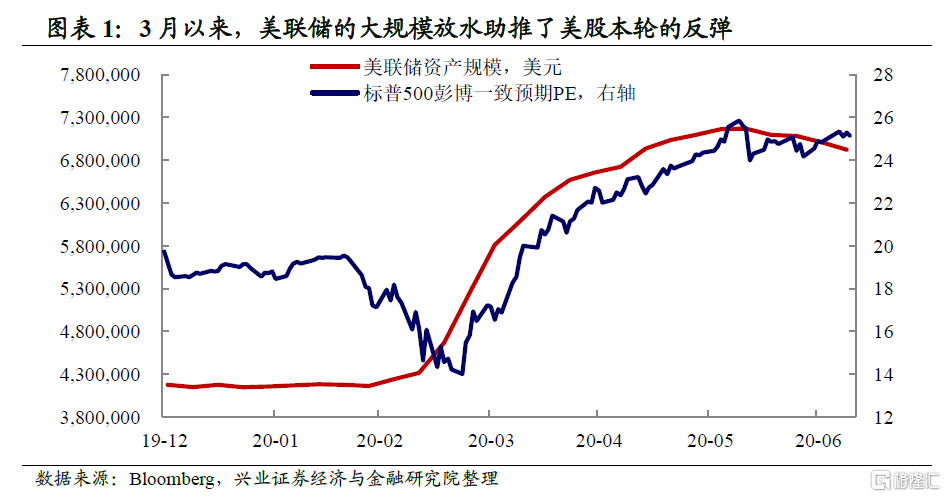

本轮外部增量资金逻辑:挖掘全球价值洼地。疫情境外蔓延以来,美联储大规模放水支撑了美股的本轮反弹。但近期美股在经历了快速反弹之后,资金继续抄底美股的动力有所减弱。一方面,疫情冲击下企业违约风险仍高;另一方面,美股波动率仍在高位,抬升了机构做多美股的对冲成本。在此背景下,资金选择进入本轮涨幅相对落后的“价值洼地”A股进行配置。

本轮内部增量资金逻辑:理财产品破净推动居民再配置。银行理财产品净值化打破了隐性刚兑,同时对投资者风险认知教育的逐渐强化,使得权益类资产的性价比得到提升。5月债市调整以来,相当部分理财产品跌破净值,这推动了居民增量资金进入股市。

微观逻辑看,增量资金市场,风格轮动而非风格切换。如前所述,本轮的上涨主要由增量资金推动,而非存量资金的零和博弈,因此市场可能难言“风格切换”,而应是“风格轮动”。3季度以来,风格轮动已经开始,随着国内外增量资金的持续流入,这一过程可能仍将持续。

风险提示:经济基本面及政策超预期变化。

正文

我们在2020年中期策略《先为不可胜》中提示,伴随着全球主要经济体疫情陆续进入拐点,国内外经济将迎来复苏共振。同时,虽然疫情后外部输入型风险加大,但中国市场和政策应对为中国提供了博弈的基础。“先为不可胜”的政策选择指向资本市场的战略地位正在提高,战略上保持对中国股市的长期乐观。

7月以来,权益市场的快速上涨印证了我们的观点。在本文中,我们进一步就本轮上涨背后资金面的逻辑,谈谈我们对未来的一些思考。

本轮外部增量资金逻辑:挖掘全球价值洼地

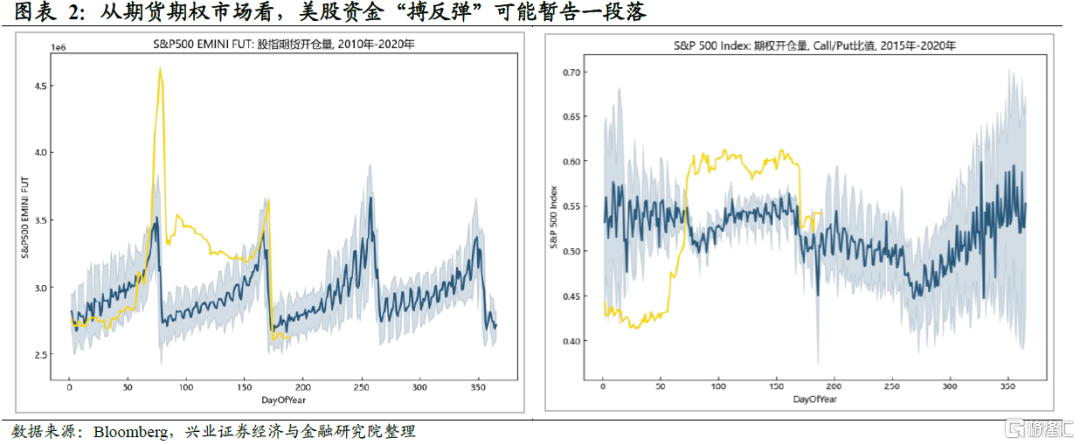

6月末,前期抄底美股的资金动力似乎有所放缓。疫情境外蔓延以来,美联储实施了大规模的货币宽松政策,全球“水位”明显上升。在此背景下,大规模资金进入美股抄底,无论从标普500股指期货的开仓量,还是期权的Call/Put比值来看,进入美股市场的资金量其实是显著高于往年均值的。在这种抄底力量的支撑下,美股自3月23日以来实现了一轮显著的反弹。

值得注意的是,在6月24日美股股指期货交割日之后,美股期货开仓量明显下滑,目前低于往年均值的水平。这可能意味着说明投资者到期后并未移到9月合约,而是选择资金撤出。这部分博反弹资金从美股撤出,意味着前期集中在美股市场的“水”,即将开始向外蔓延,寻求全球配置。

美股资金外撤的基本面逻辑:企业违约风险仍高+套保的微观机制被破坏。那么,为什么资金博美股收益的动力有所减弱呢?

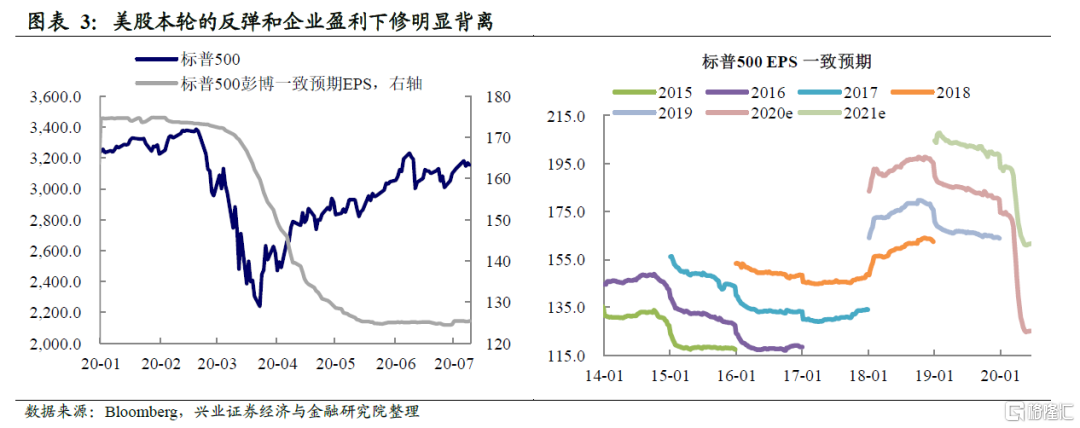

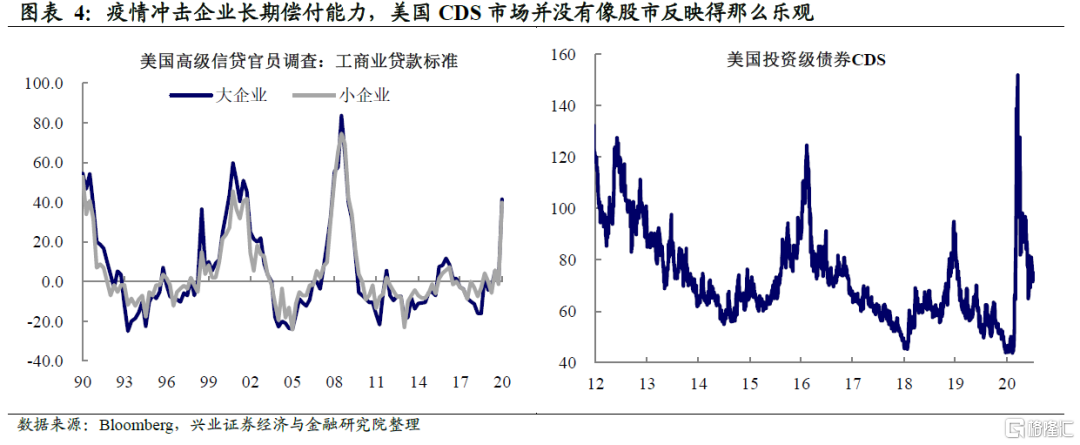

疫情冲击下企业违约风险仍高,引发担忧。一方面,疫情冲击下企业资产负债表恶化,实际上美股本轮的反弹和企业盈利下修明显背离。虽然美联储入场救市,但覆盖范围有限,这意味着低等级信用企业的压力仍然存在。企业长期偿付能力受冲击的背景下,银行不约而同地提高了企业贷款标准,这意味着融资的难度大幅上升,很容易导致企业经营和融资的资金链断裂,出现违约风险。可以看到,虽然美国投资级CDS较3月高点明显回落,但是当前仍然处于较高的位置,且6月以来回落有所放缓,说明CDS市场并没有像股市反映得那么乐观。随着疫情二次反弹,这部分风险可能开始引起权益投资者的注意。

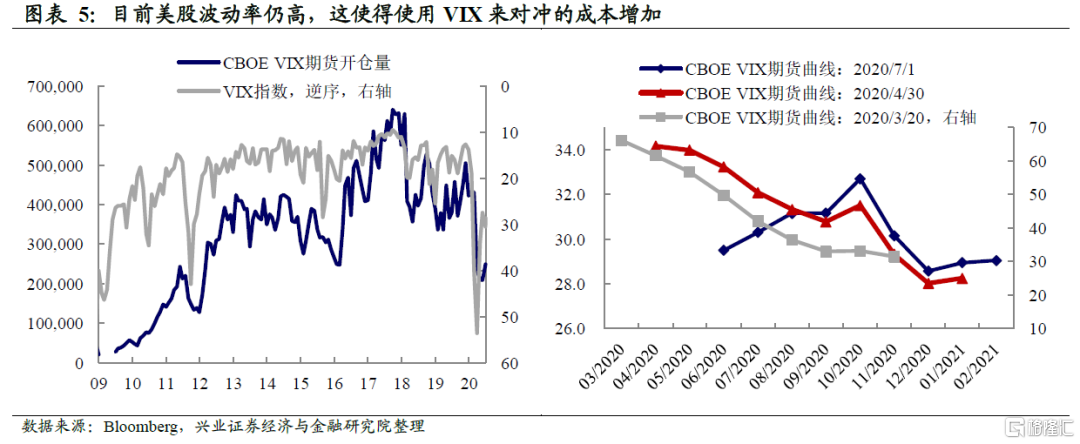

疫情二次反弹+地缘政治风险,美股波动率仍高,套保微观机制被破坏。另一方面,虽然美股波动率从前期高点回落,但在美国多州疫情二次反弹,以及特朗普选举压力加大、地缘政治风险上升的背景下,美股波动率当前仍处于历史高位。从VIX期货曲线来看,3季度整体呈现升水结构,也意味着市场隐含3季度的波动风险上升。在本轮市场波动之前,VIX指数低,这使得机构投资者可以通过“做多股票+做多VIX指数”来对冲短期风险(参见2018年2月12日报告《从XIV清盘谈美股“元气大伤”》),但当前仍高的波动率,实际上抬升了投资者使用VIX进行对冲的成本,从而降低了机构大规模做多美股的动力。

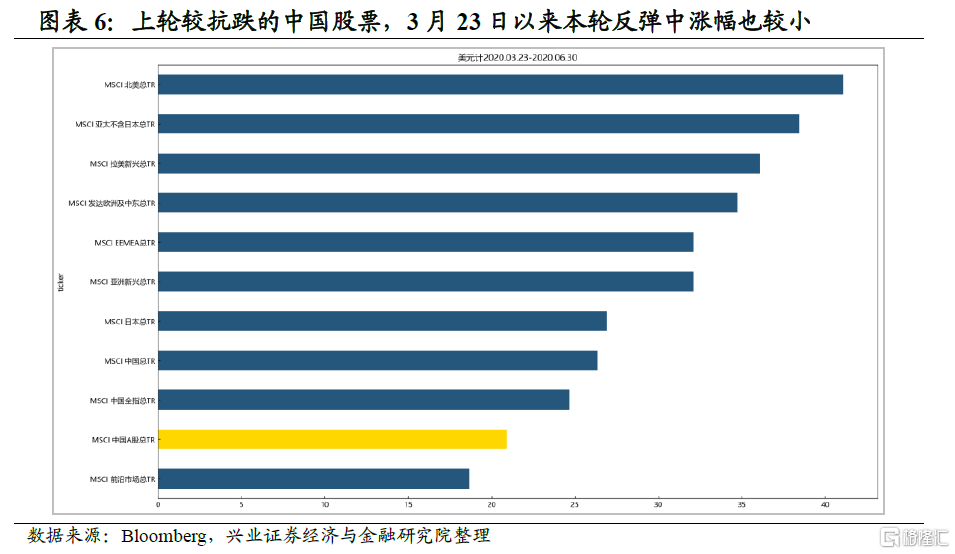

在此背景下,本轮涨幅相对有限的A股成为全球的价值洼地。如前所述,抄底美股告一段落后,大量资金面临全球配置的选择。而从美联储3月23日救市拉动的这一轮反弹以来,在2月24至3月23日的一轮下跌相对“抗跌”的中国股市,在本轮反弹中涨幅也相对较小。因此,对于外资而言,A股实际上是本轮反弹中相对滞后的“价值洼地”。从这个角度,可以较为容易的理解外资当前对中国市场的“青睐”。

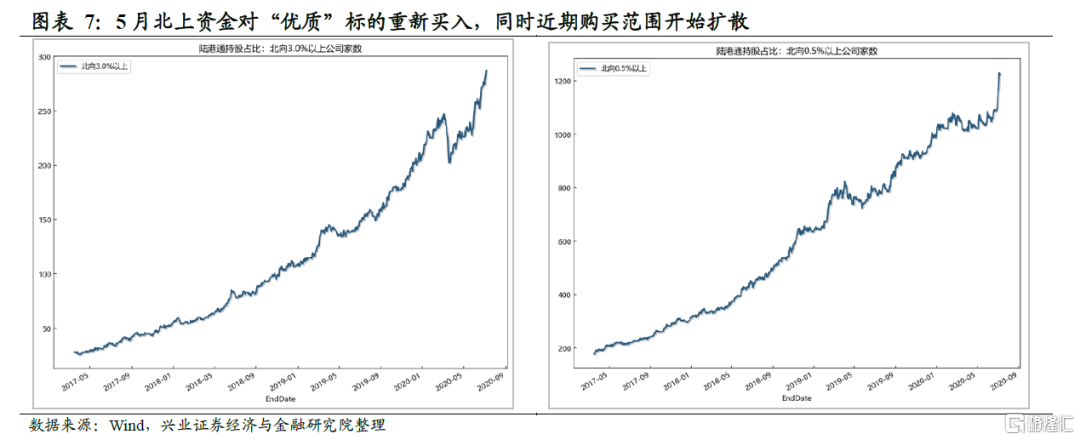

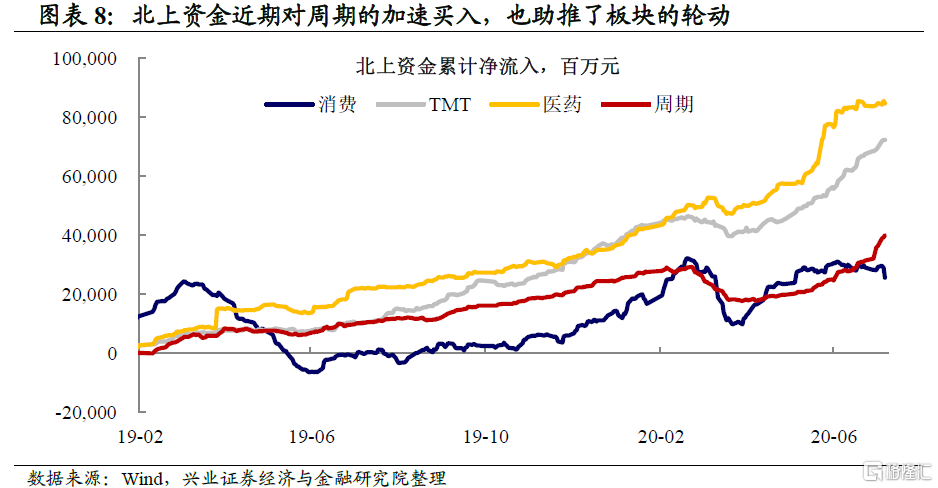

近期,外资资金购买的范围开始扩散,助推了板块的轮动。同时,如果我们关注北上资金持股比例大于3%的公司数量,可以看到外资对“优质”标的的购买在5月以来就重新加速。而如果我们进一步去观察北上资金持股比例大于0.5%的公司数量,则在7月以来出现非常明显的上升,说明伴随着外资规模的流入,近期购买的范围开始扩散。这体现在行业上,也助推了近期板块的轮动。且近期人民币的升值、离岸人民币和在岸人民币价差的收窄,与外资的快速流入,也是相吻合的。

本轮内部增量资金逻辑:

理财破净推动居民再配置

与发达国家相比,中国居民资产负债表中风险资产的占比偏低。截至2019年底,中国居民金融资产中银行理财、资管产品、信托、定期存款、现金及活期存款中的占比66%,而风险资产(股票+基金)占比仅有10%。而这背后一个核心原因在于,过去中国风险资产相对无风险资产的性价比不高,体现在收益率差不足以及风险溢价不足两个方面。部分风险资产(如理财产品)通过隐性刚兑“伪装”为无风险资产后,其性价比较高,这限制了居民在权益资产上的配置。

市场风险偏好提升,投资者赎债买股,理财产品出现下跌。随着经济的反弹和市场的上涨,近期投资者风险偏好出现上升。截至7月9日,两市融资融券余额上升至1.3万亿,较2020年初水平上升约30%。在风险偏好提升的背景下,个人和机构投资者的持仓结构也发生变化,纷纷赎回债券产品购买权益类产品,导致近期债券类产品出现较大的赎回压力,债券市场出现较大幅度的调整。一方面,赎债买股直接推动了资金进入权益市场;另一方面,以债券为主要持仓的银行理财产品出现下跌,不再是无风险的资产。

银行理财产品净值化降低理财的“稳定”优势,推动增量资金入市。从近期金融机构行为来看,政府部门以及银行正在进一步强调投资者教育强化理财产品的“并非无风险”的特征,并压低无风险收益率。两个较为明显的信号:一是6月中旬四大行集体调低长期限大额存单利率,3个月理财产品收益率自4月以来已持续低于4%;二是近期某商业银行理财产品净值低于1.0,且央视财经频道援引普益标准的数据指出,截至6月26日,共有391只理财产品净值跌破面值1元,亏损幅度最大达到40%。银行理财产品不再无风险,投资者教育逐渐强化,权益类资产的性价比得到提升,理财产品净值化推动了增量资金进入股市。

增量资金市场,风格轮动而非风格切换

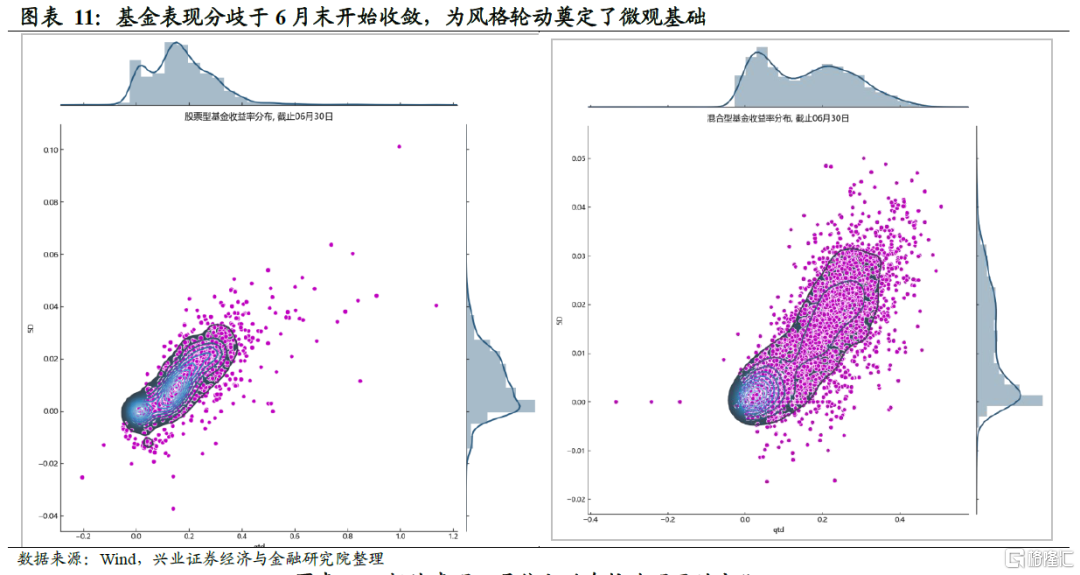

2季度基金表现开始收敛,为风格轮动奠定微观基础。回顾2季度股票型和混合型基金收益,基金收益率表现呈现二元分布,即可以大致分为两大类基金:一类基金取得了约20%的较高收益;另一类基金的收益相对保守,收益率在0%附近。但6月末基金表现的分化开始收敛,收益率分布更接近于单峰的正态分布,或显示6月末基金经理已进行了调仓,可能是前期表现偏弱的周期逐渐切换到成长,这也减少了蓝筹的抛盘,为后续的风格轮动奠定了微观基础。

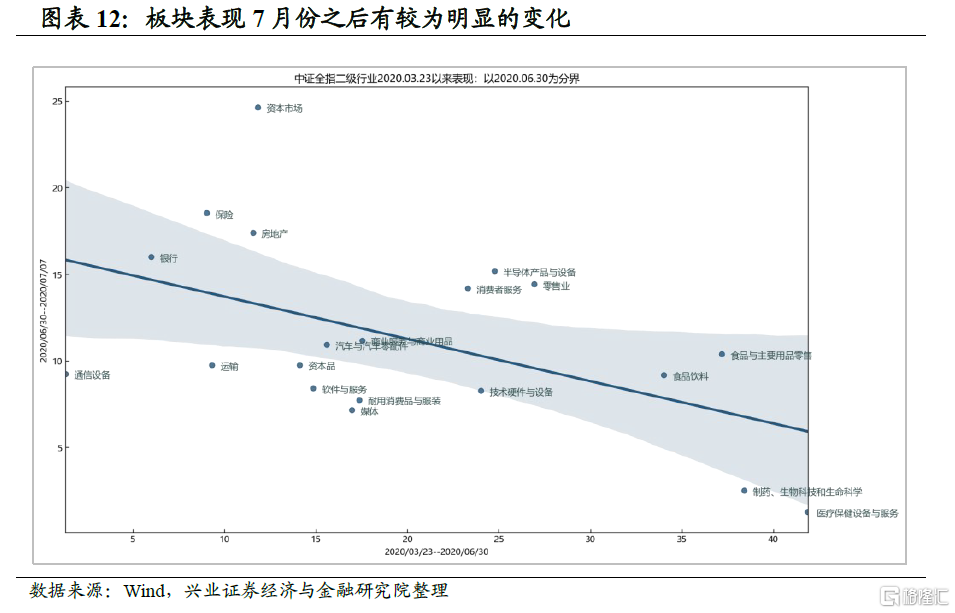

7月份以来蓝筹补涨、板块轮动。7月份以来,市场板块的表现出现较为明显的变化,虽然整体板块都在上涨,但涨幅靠前的板块主要是2季度表现偏弱的蓝筹板块,如银行、地产、券商等出现补涨,而医药生物等前期表现较好的行业涨幅落后,板块的轮动开始显现。

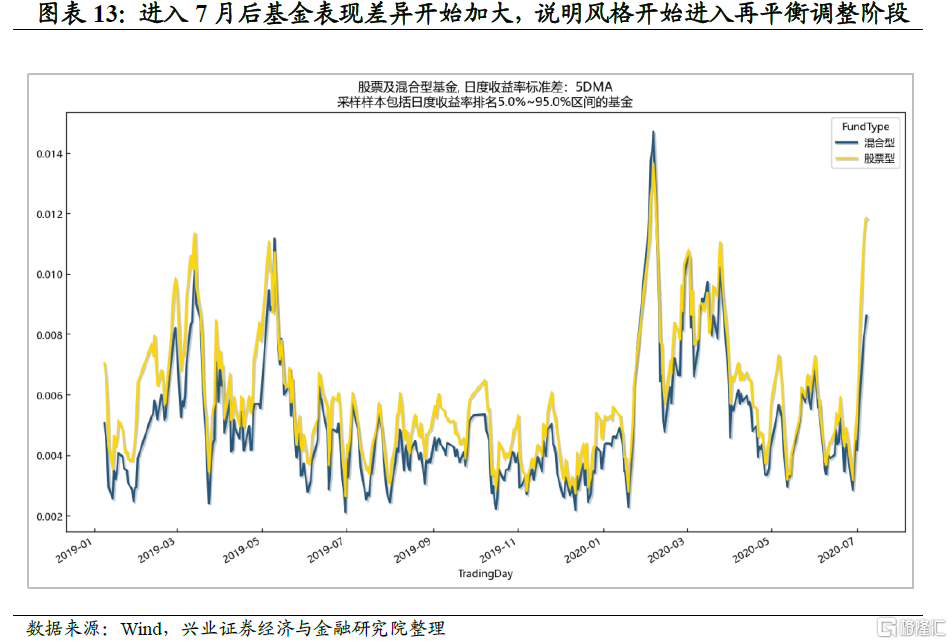

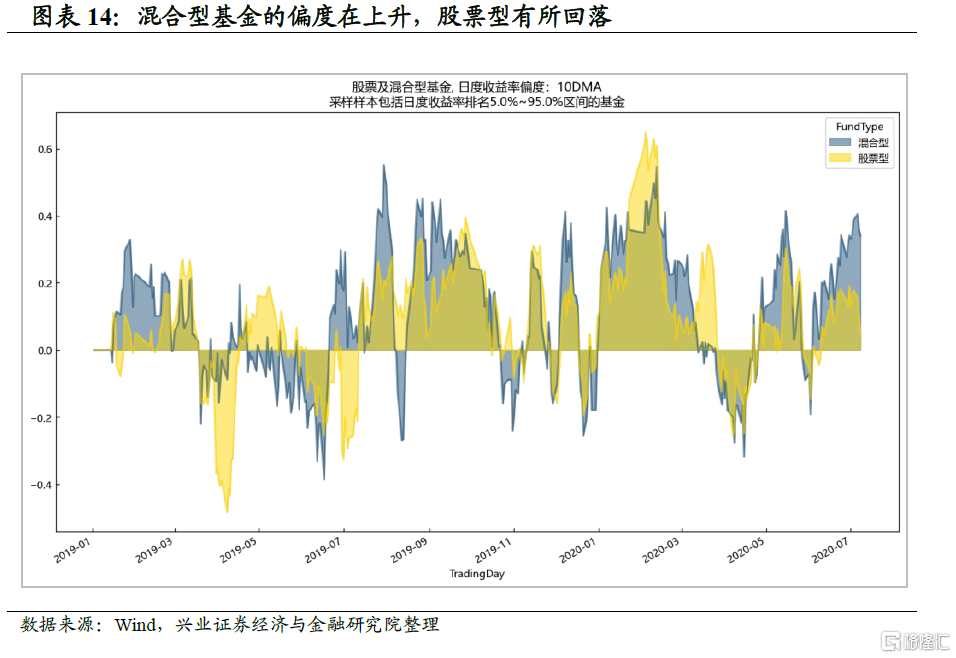

增量资金市场,风格轮动而非切换。而正如前文所言,随着内外部环境的变化,当前资本市场的核心在于增量资金的入场而非存量资金的风格切换。这意味着7月初以来的板块风格变化大概率是风格的轮动,而非风格的切换。3季度以来,股票和混合型基金表现的差异已再次拉大,这显示风格的轮动开始出现。随着国内外增量资金的持续流入,这一过程可能并未结束。

总体看,

股市“方向向上+结构风格轮动”仍将延续

宏观逻辑看,内外部增量资金的进入尚未结束,方向上股市仍然向上。推动本轮上涨的增量资金主要来自两个部分:(1)美股在经历了快速反弹之后,资金继续抄底美股的动力有所减弱。资金可能开始在全球找“价值洼地”,这个过程中A股有明显的估值优势;(2)银行理财产品净值化降低理财的“稳定”优势,债市波动及银行理财产品破净的背景下,居民部门的增量资金加速入市。从宏观逻辑来看,这内外两部分增量资金的进入都是合理的,且趋势上看尚未结束。

微观逻辑看,当前市场结构上主要体现为板块风格轮动而非风格切换。如前所述,本轮的上涨主要由增量资金推动,这意味着当前市场并非零和博弈,因此难言“风格切换”,而是“风格轮动”。3季度以来,风格轮动已经开始,随着国内外增量资金的持续流入,这一过程可能仍将持续。

从上述角度而言,增量资金的入场可能尚未结束,权益“方向向上+风格轮动”仍将延续。

风险提示:经济基本面及政策超预期变化。