下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、许茹纯、朱成成

来源:追寻价值之路

核心观点

我们认为,当前股市运行中市场定价最核心的两大逻辑,可以概括为:第一,科技独立自主+券商直接融资。第二,全球永续低利率+消费永续稳定增长。这两个远期预期的力量都非常强大,从财务估值模型上说,“永续低利率+永续稳定增长”,对应的是理论上不收敛的无限估值。从历史经验看,确实没有什么东西是永续的,这两个远期预期最后也可能被证伪,但这的的确确是目前市场最强的远期预期,而且在短期内也想不到预期证伪或者破解的方式。因此,在当前主要依靠估值提升的行情中,远期空间依然是最重要的,投资方向上建议拿住消费、科技,关注投行性券商。

7月份以来板块的短期轮动现象明显加快,但以科技、消费为代表的行情主线仍在延续。如果从3月中旬的低点算起,像wind全A、上证综指、创业板指等主要市场指数均已获得20%以上的涨幅,因此市场在实际上已经达到了技术性牛市的条件。这一过程中尤其是7月份以来,前期滞涨的低估值、顺周期板块开始轮番表现,从上周大幅领涨的金融地产到这周大幅领涨的军工有色,市场各板块的短期轮动现象明显加快。尽管市场风格在短期确实存在修复的动力,但本周创业板指数表现再次好于市场整体水平,表明以科技、消费为代表的行情主线仍在延续。

上半年来科技、消费持续占优的催化因素主要在于流动性宽松,目前这一催化因素并未发生显著变化。6月30日,央行官网发布消息称决定于2020年7月1日起下调再贷款、再贴现利率。本周五公布的6月份金融数据同样显示市场中宽信用格局仍在继续。6月金融机构新增人民币贷款18100亿,同比多增1500亿。6月社融增量为34300亿,同比多增8057亿。社融存量同比增速由5月的12.5%继续上升至5月的12.8%。6月M1增速为6.5%,M2同比则仍然维持11.1%的高速增长。因此我们认为目前流动性的拐点还尚未到来。

而除去流动性因素外,决定本轮行情的最根本因素还是在于各板块分子端的盈利。回顾A股历史,每一次重要的风格或板块切换,背后都是景气周期的切换。毕竟流动性宽松对于所有板块来说是一个共同的变量,最终还是要通过分子端现金流的差异去影响资产价值。上半年来之所以市场会抱团科技、消费板块主要是因为科技板块属于典型的成长板块,现金流的未来权重占比高,暨盈利久期长,因此受当下疫情冲击影响有限,对利率下行的敏感性更高,这当中医药板块甚至会进一步受益疫情爆发获得当期业绩的大幅增加。而消费板块则是因为盈利的稳定性比较强,相比周期板块受疫情的冲击也相对更小。

最新的行业景气度显示汽车、消费电子等科技、消费板块出现了快速修复。5月汽车行业销量整体持续改善,景气度持续回暖,其中乘用车同比增速由负转正,新能源车销量同比跌幅持续收窄,商用车持续增长。消费电子行业的数据近期也是创下了阶段性的新高,4月份,微型电子计算机产量同比增速大幅反弹至26.2%,创下了2015年以来的新高,智能手机出货量同比增速也摆脱了过去三年来的低迷局面,由上个月的-21.9%大幅回升至17.2%,这也是2017年以来的次高点。虽然5月份同比数据有所下滑,但相比疫情期间已大幅改善。

近期观点回顾

《2020年中期策略展望:后小康时代,从周期到趋势》:后小康时代,重点关注集中度提升、科技创新、消费升级带来的趋势性方向投资机会。

《2020年7月2日市场行情点评:方向的一致,风格的分歧》:我们认为风格大幅切换到低估值顺周期品种的可能性不大,建议调整后继续关注消费医药科技的趋势性机会。

《观事杂谈之九:长期低利率环境下的日本股市》:上世纪90年代以来的低利率环境中日本股市结构上看,精密机器、医药品等高科技行业表现较为亮眼。

《市场思考随笔之四十八:别了,经济周期》:我认为未来要告别这种传统的自上而下框架,从“周期主义”走向“趋势主义”。

《市场思考随笔之四十七:一切通胀都是货币现象,为什么不灵了?》:我们认为一切通胀都是货币现象失灵的原因可能主要有两个,一是货币政策从“宽货币”到“宽信用”的传导受阻,二是社会整体生产效率提升。

《国务院常务会议点评:让利1.5万亿,影响有多大》:为了实现对企业让利,最后需要实现的是社会广谱利率的同时下降,这本是上是一个降息的逻辑。

《市场思考随笔之四十六:生拔估值行情的历史经验》:从历史经验来看,流动性驱动的行情,一般是起于流动性,也终于流动性。

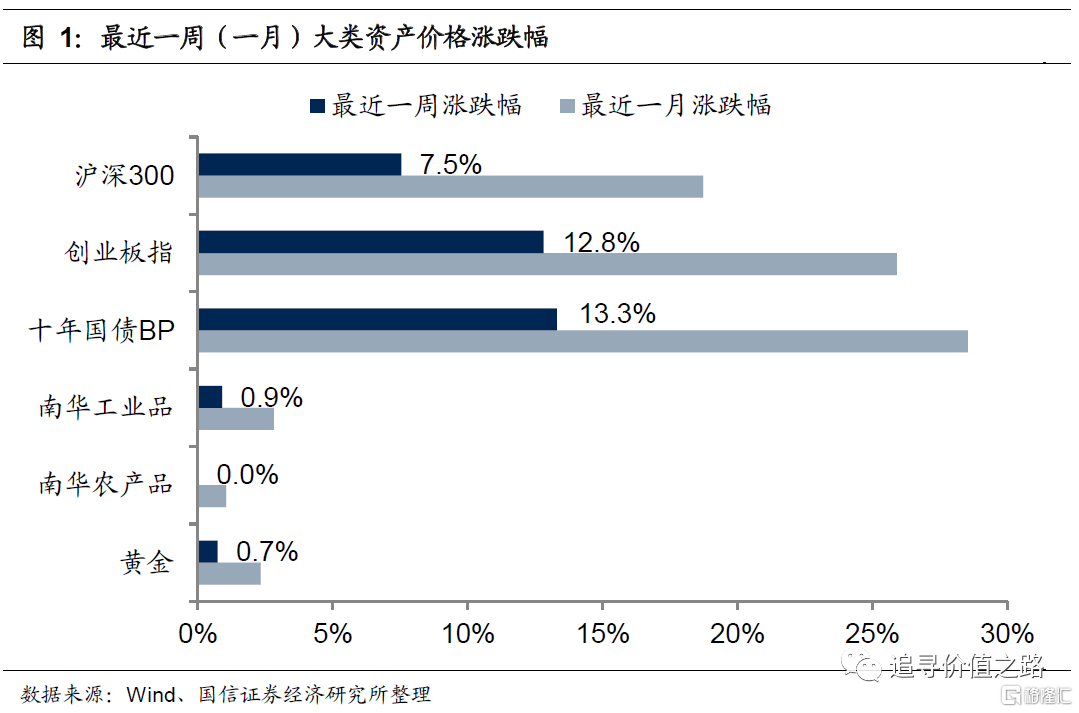

大类资产表现一览:股强债弱,商品微涨

上周各大类资产价格除债券外大多走强,其中股票市场延续强势,债券市场价格继续下跌,商品市场中工业品价格小幅上涨,黄金价格环比继续上升。具体来看,股票市场中,沪深300指数上周环比上涨7.5%,创业板指上周环比大幅上涨13.8%。债券市场中,十年国债到期收益率环比上升13.6bp。商品市场中南华工业品指数环比微涨0.9%,南华农产品指数环比基本持平。黄金价格环比略微上涨0.7%。上周上证综指环比涨5.8%,国信价值指数单周涨6.1%。

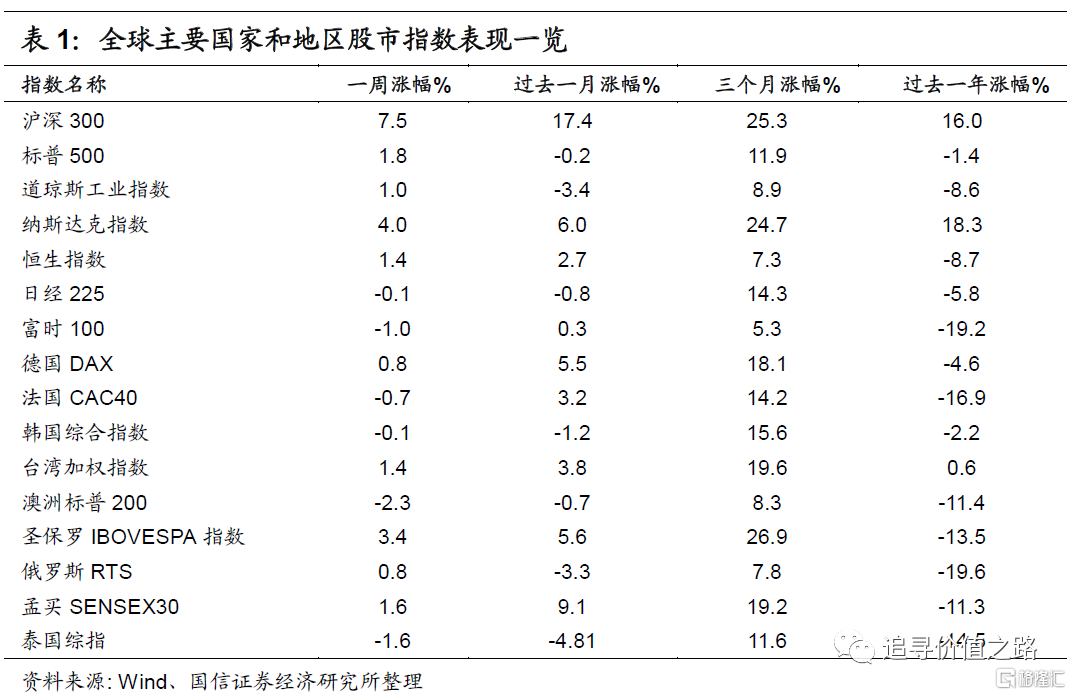

上周我们统计的全球各主要股票指数收涨居多。具体来看,发达市场中美股标普500指数、道琼斯工业指数、纳斯达克指数集体上涨,单周分别涨1.8%、1.0%和4.0%。欧洲市场中法国CAC40指数和富时100指数单周分别下跌0.7%和1.0%,德国DAX指数小幅上涨0.8%。澳洲标普200指数单周跌2.3%,日经225指数单周下跌0.1%,韩国综合指数环比小幅跌0.1%,恒生指数单周涨1.4%。新兴市场中圣保罗IBOVESPA指数单周上涨3.4%,在我们统计的主要新兴市场中表现最好。孟买SENSEX30指数单周涨1.6%,台湾加权指数环比上涨1.4%,俄罗斯RTS指数涨0.8%,泰国综指跌1.6%。

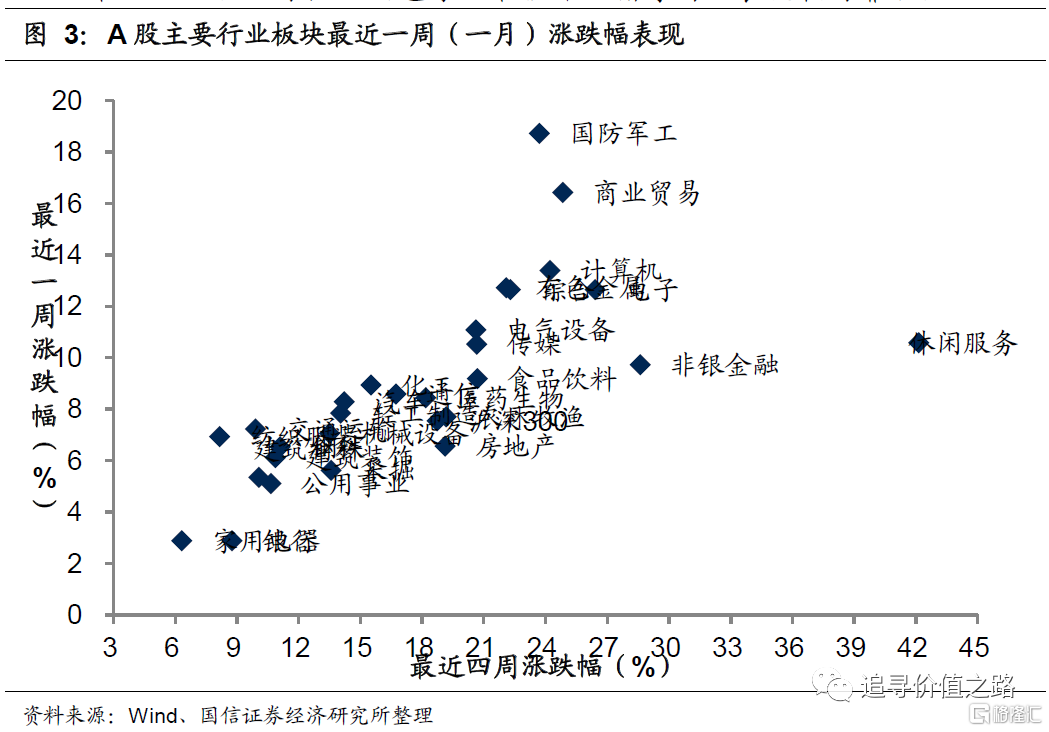

行业一周表现:国防军工、商业贸易大幅领涨

上周申万28个一级行业全线收涨,其中国防军工、商业贸易和计算机等行业表现靠前,而银行、家用电器和公用事业等行业表现靠后。具体来看,上周国防军工行业单周大幅上涨18.7%,在申万各一级行业中表现居前,商业贸易和计算机行业表现次之,单周分别上涨16.4%和13.4%。而银行行业单周上涨2.9%,在申万各一级行业中表现相对靠后,家用电器和公用事业行业单周分别上涨2.9%和5.1%,表现同样较为靠后。

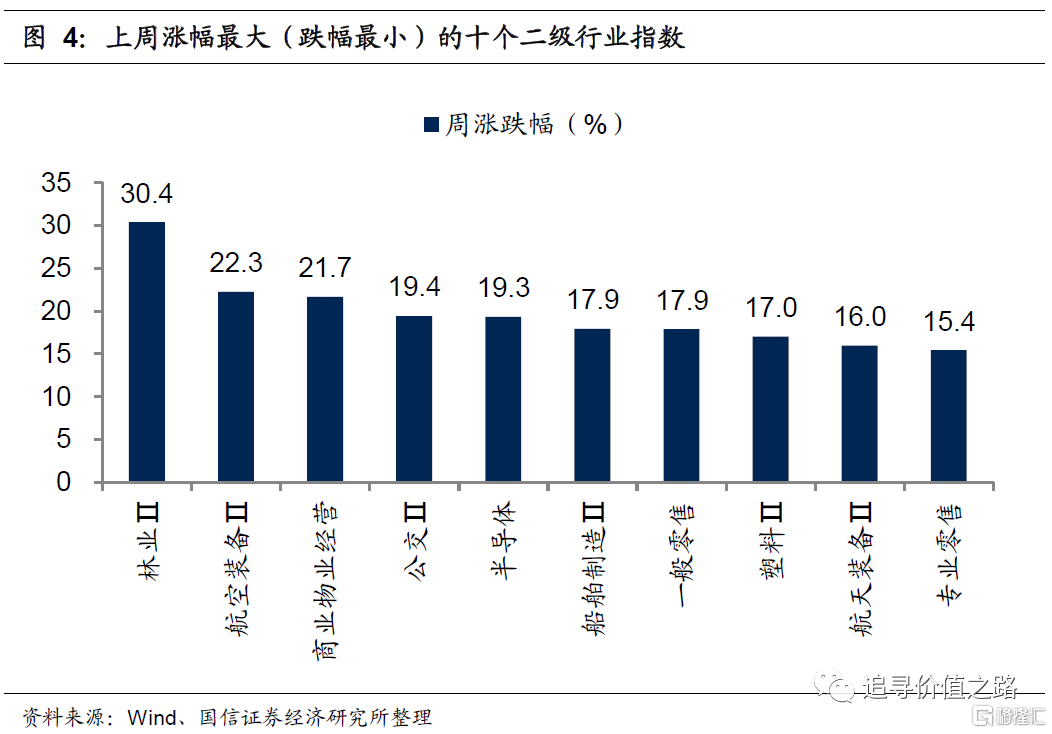

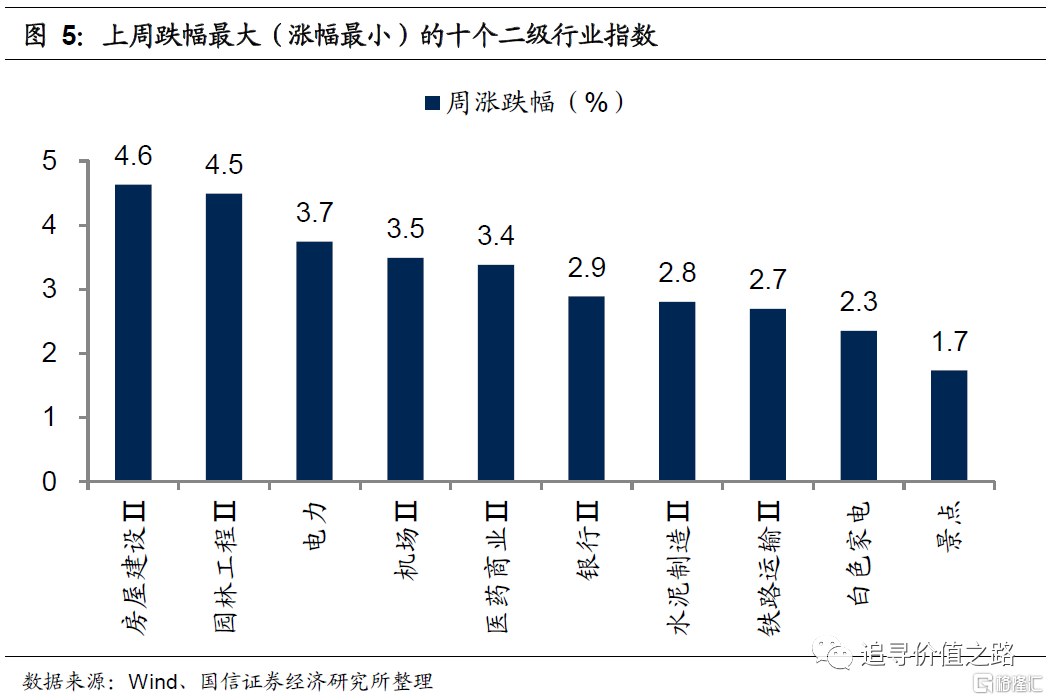

申万二级子行业同样集体上涨。具体来看,林业行业单周大幅上涨30.4%,领涨所有二级子行业,航空装备和商业物业经营行业涨幅次之,单周涨幅分别为22.3%和21.7%。而景点、白色家电和铁路运输等行业表现相对靠后。

风格指数:微利股、新股领涨

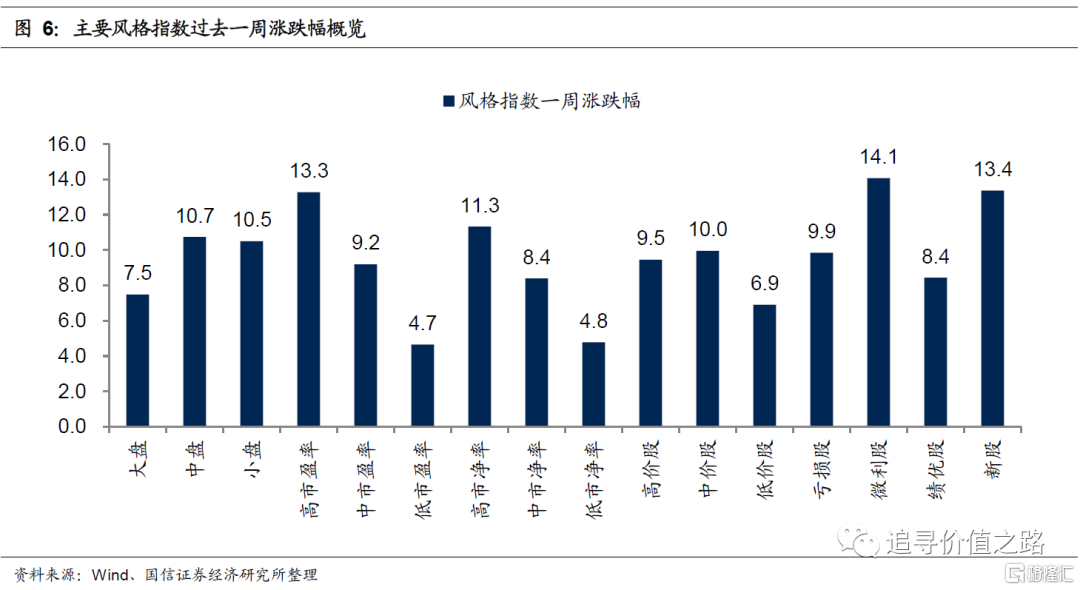

上周市场各风格指数全线上涨,其中微利股、新股、高市盈率股大幅领涨。具体来看,上周微利股、新股、高市盈率股涨幅分别为14.1%、13.4%和13.3%,表现靠前。而低市盈率股、低市净率股和低价股单周分别上涨4.7%、4.8%和6.9%,表现相对靠后。大盘股表现弱于中小盘股,上周大盘股环比涨7.5%,中盘股涨10.7%,小盘股涨10.5%。

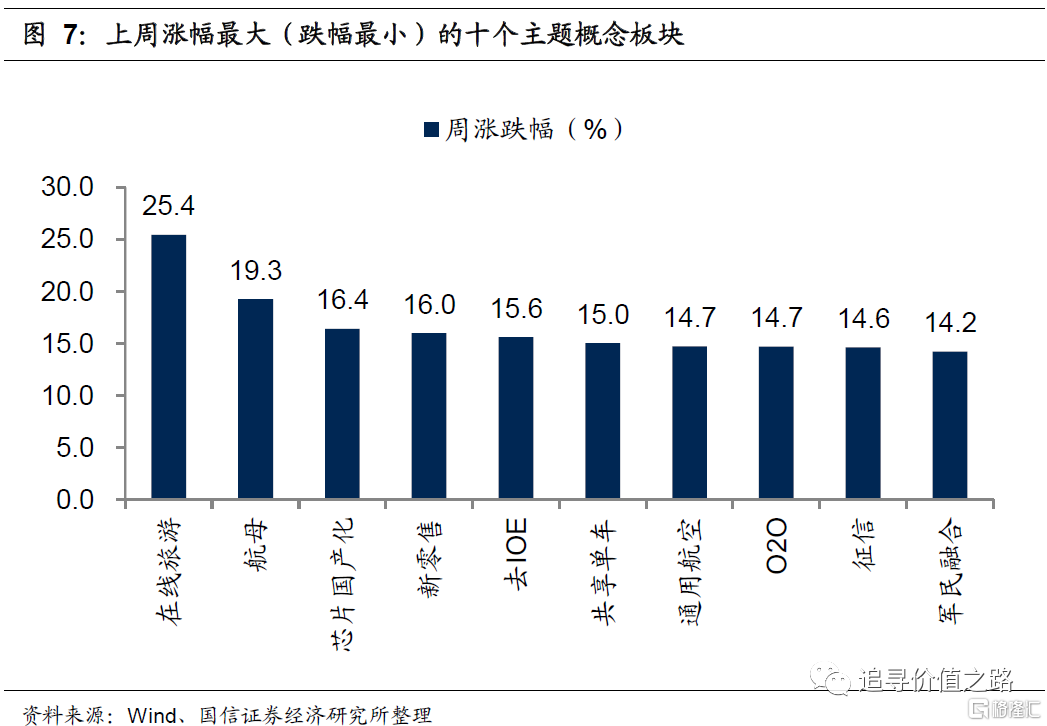

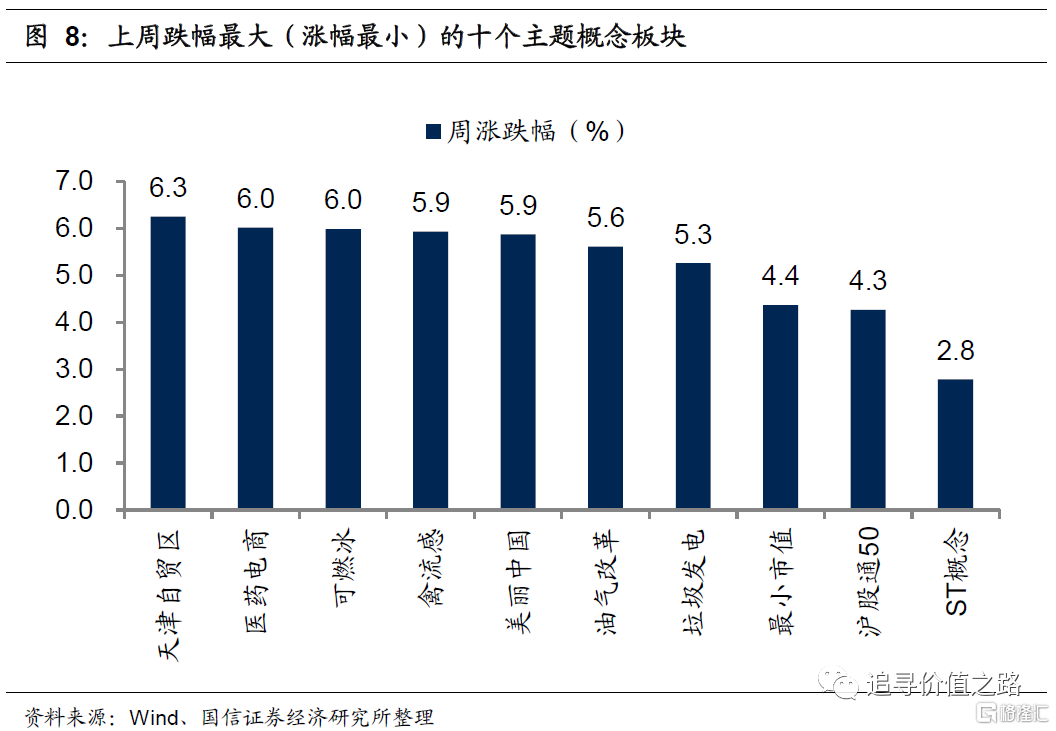

上周各主题概念指数同样普遍上涨。其中在线旅游、航母、芯片国产化三个概念板块表现居前,而ST概念、沪股通50、最小市值等概念板块表现靠后。

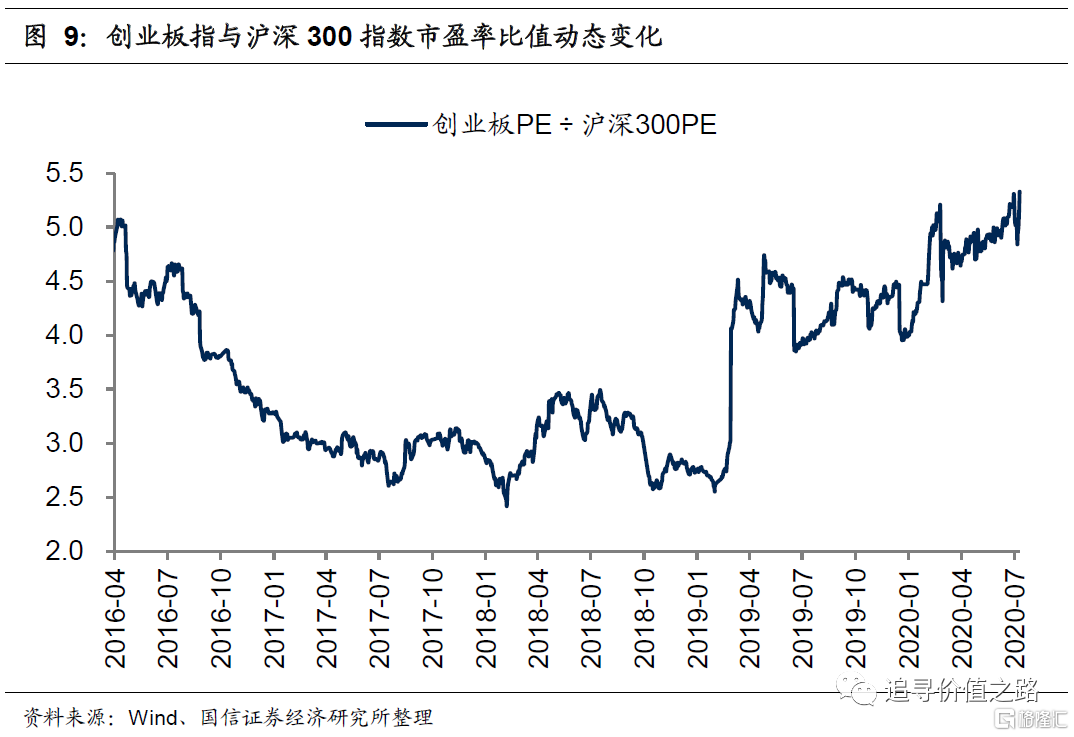

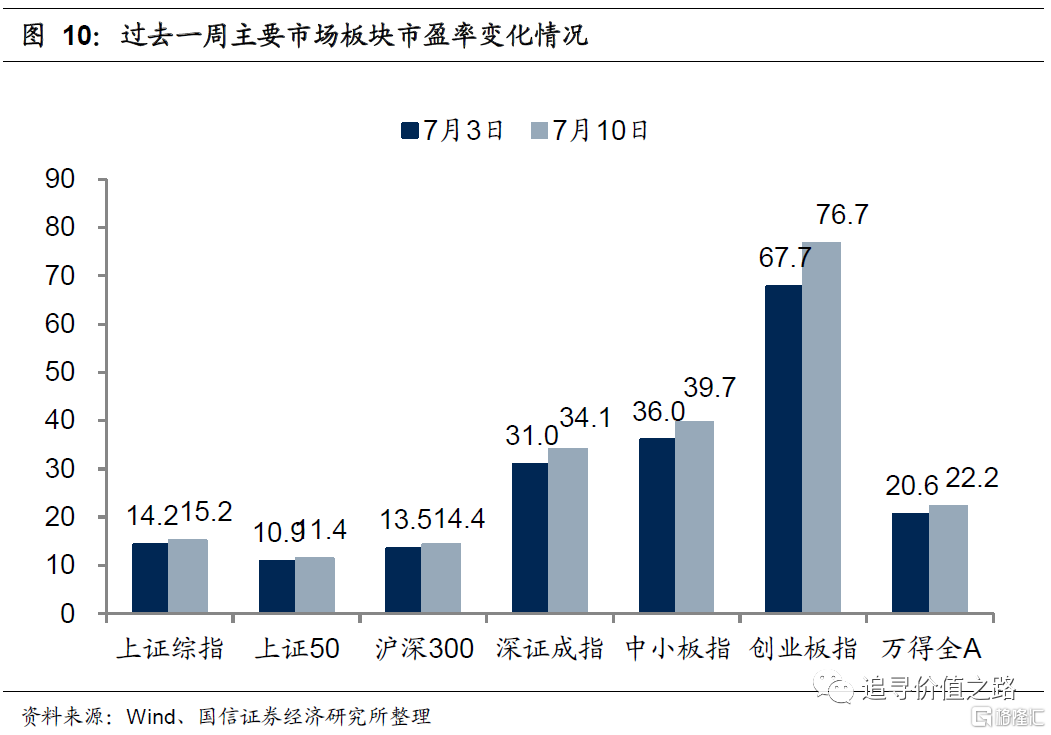

估值水平:创业板相对估值小幅回升

风险提示:经济增长不及预期,基本面出现严重恶化