下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 竹杖芒鞋

数据支持 | 勾股大数据

中信建投A股作为2018年6月份上市的次新股,经历了两轮小牛市--

第一轮是2019年开年到4月19日,上证指数大涨31%;第二轮是今年3月24日至今,上证指数大涨27.18%。

在这两轮小牛市中,券商股整个板块股价都有不俗的表现,但是中信建投每一次都是龙头券商股价的领跑者。

第一轮中,中信建投以177%的涨幅位列第二;第二轮中,中信建投以75%的涨幅位列第七。

从基本面角度来看,小券商经纪业务和自营业务占比较大,在牛市中弹性更大;从交易层面上,牛市中小券商盘子小,很多游资喜欢追。可以看出这两拨行情中,龙头券商里只有中信建投的涨幅都是排在前十位。

为什么中信建投可以持续领跑券商股呢?

01

中信建投基本面越来越好

在《券商行情只是开始,坚定下注中信证券》一文中,已经详细介绍了券商板块如今的各大利好,和"券商一哥"中信证券的基本面情况。

2015年后,中信建投进入发展快车道,与中信证券比较,可以看出中信建投正在奋起直追。

从规模来看,中信建投归母股东权益与中信证券归母股东权益的比值在2015年实现较大提升,2015年至2019年以后这一比值平均为29.14%,较此前三年(2012-2014年)的平均值提升13.96个百分点。截至2019年底,这一比值已经达到35.01%。

从业绩来看,中信建投归母净利润与中信证券归母净利润的比值波动相对较大,但是2015年仍是一个重要的节点,2015年至2019年这一比值平均为39.99%,较此前三年(2012-2014年)的平均值提升8.89个百分点。截至2019年底,这一比值已经达到43.72%%,较2012年提升12.56个百分点。

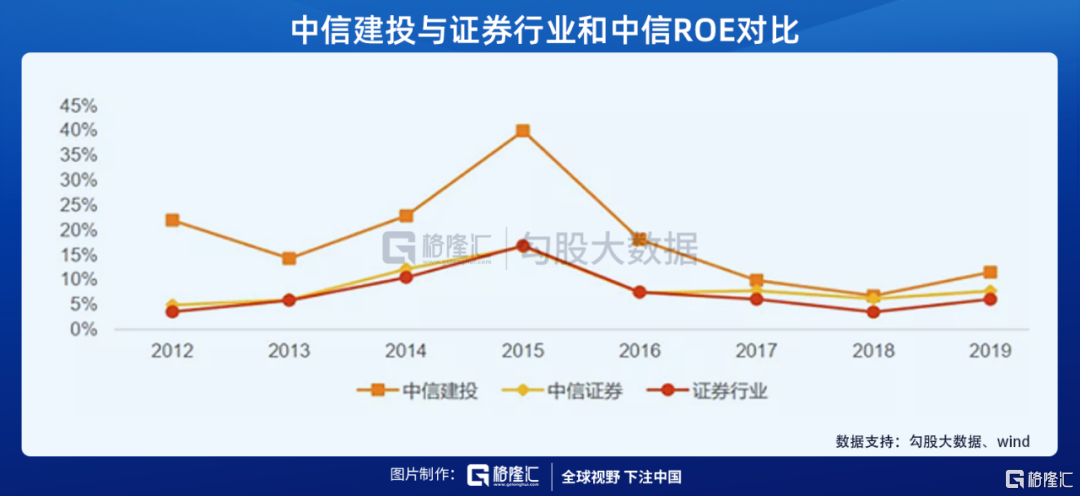

从盈利能力来看,中信建投的ROE显著高于证券行业。2012-2015年之间,中信建投的ROE分别是22%、14%、23%和40%,同期证券行业的ROE为3.6%、5.9%、10.5%和16.9%。2016年公司在H股上市叠加行业进入调整期,整体盈利能力有所下滑,但仍高于证券行业。2016-2019年的ROE分别是18.1%、9.9%、6.8%和11.5%,较同期行业ROE高10.6/3.8/3.3/5.5个百分点,公司整体保持较高的ROE水平。

并且,由于中信建投的轻资产业务收入贡献高,继而提升公司ROA水平。从总资产回报率来看,中信建投大多数年份均高于中信证券、中金公司、华泰证券和证券行业,这是公司能够维持较高ROE水平的原因之一。

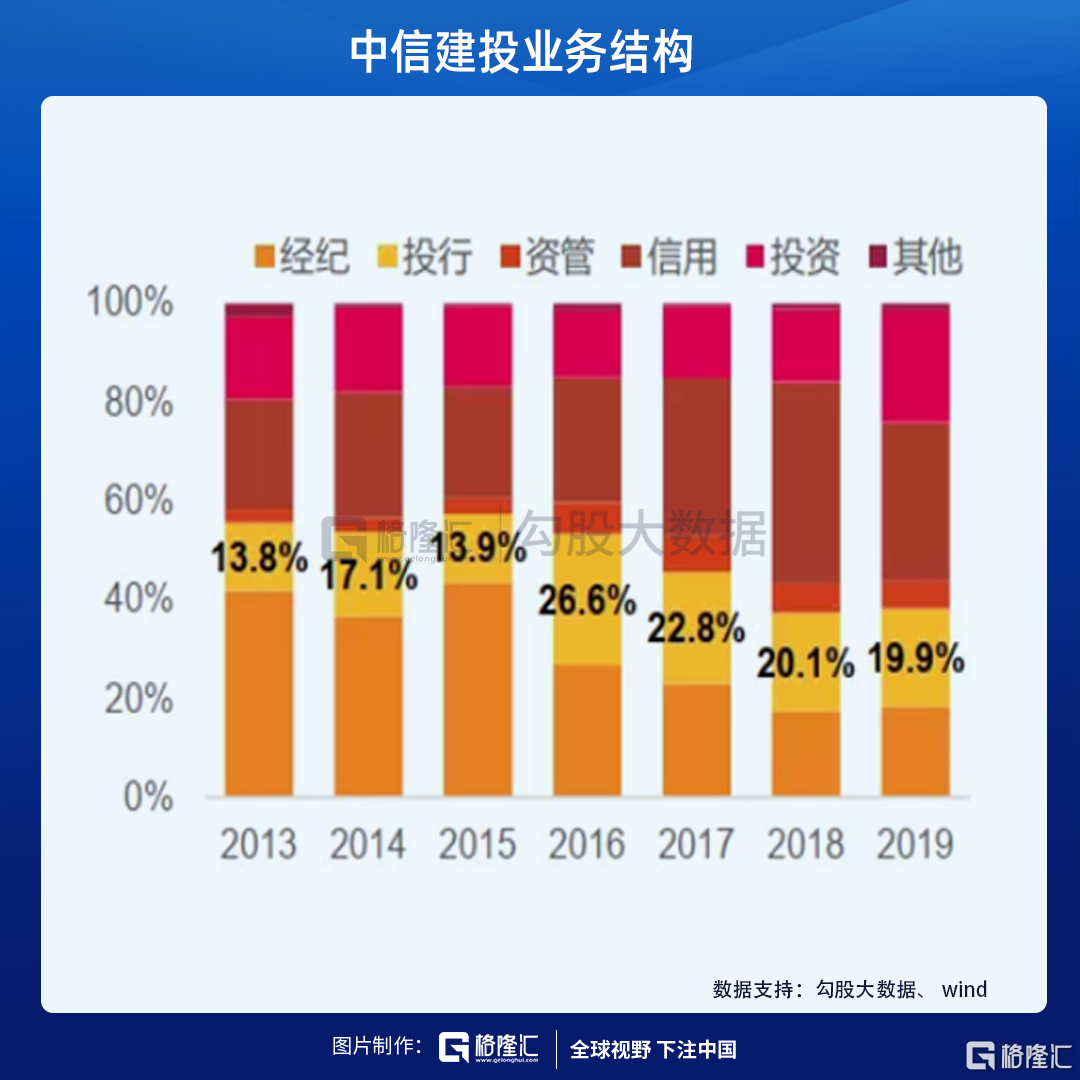

投行业务是中信建投最优势的业务,对其收入贡献显著高于同业。2013-2019年之间,投行业务收入占中信建投的营业收入比重分别是13.8%、17.1%、13.9%、26.6%、22.8%、20.1%和19.9%。

过去5年,中信建投的投行业务收入稳列行业前三。在实施注册制的大背景下,头部券商进入新一轮成长期,有核心竞争力的投行将在未来3-5年内迎来业绩快速增长期,投行业务将进入寡头竞争阶段,中信建投也会大大受益。

今年上半年,中信建投IPO业务绝对领先,股票主承销金额1191亿元,占市场份额18.44%;债券主承销金额5296亿元,占市场份额12.61%。

在IPO储备项目上,中信建投也仅次于中信证券,有多达186个未上市项目储备。

3月27日,证监会将中信建投等6家证券公司纳入首批并表监管试点范围,母公司风险资本准备计算系数由0.7调降至0.5,表内外资产总额计算系数由1降至0.7。各项风险准备计算系数和表内外资产总和计算系数的调降,将使得中信建投进一步释放净资本利用空间,有助于业务扩展,进一步巩固行业地位。

02

合并事件带来的强催化剂

今年4月14号,A股市值最大的两家券商,中信跟中信建投合并的消息不胫而走,中信建投股价三个交易日大涨20%。但是随着两家公司立即澄清否认,也就不了了之。

而7月2号,彭博发出的消息说中信集团撮合完成中信和中信建投的合并,市场立马就点燃了。中信建投两连板,券商一哥中信证券昨天也直奔涨停。

7月2号晚,中信和中信建投双双发公告又否认此事。但是这一次市场的反应就明显不一样了,因为这个剧本以前好像看到过,这不就是2014年的"中国神车"合并的又一重现?

2014年9月初传闻中国南车、中国北车合并。

2014年9月5日,南车公告辟谣。

2014年10月16日,传闻又起,南车涨停。

2014年10月28日,南北车停牌,合并。

所以,不管这次中信证券和中信建投会不会成为"中国神券",但是在牛市确定的行情中,外加各种利好政策出台的大环境,中信建投如此扎实的基本面,加上合并事件催化这两条主逻辑,必定是资金追捧的标的。

那为什么这一次牛市中,中信建投的股价涨幅高于中信证券呢?

主要是两方面原因--

一方面,作为被收购方,收购方案落地时,往往会享受到较高的溢价。而收购方在资金条件不允许的情况下,往往会选择再融资,从这方面来讲对老股东是不利的。

另一方面,中信建投A股目前流通股占比只有13%,所以从交易的角度来看,只需要很小的资金量就可以将股价抬高很多。再比如,中国人寿虽然是个万亿市值的庞然大物,但是只有3%不到的流通股,每天20亿的成交额就可以拉涨停。

而上面提到的第一波牛市中,中信建投涨幅高达177%的主要原因是次新股光环。在A股市场,资金对于券商股市追新不追旧,中信建投当时只上市半年,期间无其他券商上市,自然是追捧的对象。而本轮牛市中,上个月刚上市的中泰证券以213%的涨幅拔得头筹,也是这个道理。

03

结语

中信建投作为龙头券商里,既有基本面支撑的长期投资价值,又是有强催化剂的次新股,在后市中大概率还会继续领跑券商股。