下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇与灼识咨询联合发布的《下注中国·行业蓝皮书》已面世将近一个月,这一个月以来中国资本市场可谓是风生水起,A股成交量急剧放大,短时间内站上3400点,创业板也屡创近三年来的新高,大象起舞,牛市已到。个股方面茅台、五粮液、腾讯、美团点评等格隆汇力推的“2020下注中国核心资产”也在此轮涨势中屡创新高。在外围疫情黑天鹅的笼罩以及大放水的财政政策浇灌之下,下注中国,下注中国的核心资产与行业,是投资者的明智之选。

《下注中国·行业蓝皮书》是格隆汇在遵循“全球视野,下注中国”的发展理念之下推出的全新产品,每月发布一个行业的蓝皮书报告以及行业榜单,选择的行业包含市场热点、风口行业、周期板块等,力求给投资者最深入的行业分析,最权威的市场数据、最精准的市场调研。在6月10日已发布了第一期《5G通信行业蓝皮书》,蓝皮书以最专业的视角解读了5G通信行业的现状及发展,还以准确的数据剖析了部分5G行业的代表公司,同时还发布了5G行业优质公司榜单,上市公司榜单中的用友网络、新易盛、金蝶国际(H)、立讯精密、紫光股份、广联达、海康威视等从榜单推出至今已出现大幅涨幅,下注中国,就看《下注中国行业蓝皮书》!5G作为新基建的重中之重,如今仍处于科技板块的相对低位,在未来也必将是资金重点青睐的行业。

【如果您希望获取《2020中国5G通信行业蓝皮书》,请添加格隆汇机构微信:glh-jg或将您的名片信息发送邮件至:jg@gelonghui.com,文末附有5G行业优质公司榜单噢】

如果你还没关注《5G通信行业蓝皮书》,现在就和小编一同回顾吧。

1

5G技术架构

5G网络基础架构主要通过集成天线和RRU、下沉分布式BBU、移动边缘计算、NFV/SDN以及下沉用户面等方式实现了移动通信质量和效率的显著提升。下图展示了4G与5G网络的基础架构原理及区别:

来源:《中国5G通信行业蓝皮书》

5G使用的较高频频段、更新的网络基础架构使移动通信在多个方面有了显著提升,从而能够应用于多种重要场景(eMBB增强移动宽带场景,uRLLC高可靠低时延连接场景和mMTC海量物联场景)。eMBB场景主要提升以“人”为中心的娱乐和社交等个人消费业务的通信体验,适合高速率、大带宽的移动宽带业务。uRLLC基于低时延和高可靠的特点,面向垂直行业的特殊应用需求。mMTC则主要面向以传感和数据采集为目的的应用场景,主要满足海量物联的通信需求,下图展示了5G升级网络架构对移动通信的影响以及产生影响的原因:

来源:《中国5G通信行业蓝皮书》

蓝皮书中还详细介绍了在5G的搭建中出现的各种技术的原理,应用及影响的分析,例如:

5G通过增加频谱带宽,使用毫米波来提升速度,从而给移动用户和移动运营商提供了更为丰富的频率资源。因此5G也被称为“扩展到毫米波的增强型LTE”;为了提升5G网络的深度覆盖或者特定热点区域的覆盖,具备高便携性,低成本,开通速度快等特性的微型基站将减轻网络建设方面的成本压力;

大规模阵列天线将天线阵列拓展到3D天线阵列,形成极精确的用户级超窄波束,将能量定向投放到用户位置,可以显著改善网络的覆盖能力,降低无线网络能耗;

网络切片可根据不同应用场景的服务质量需求,提供大容量、低时延、高可靠性等不同的特性,提高网络管理效率;

边缘计算通过将小型数据中心或带有缓存,计算处理能力的节点部署在网络边缘,与移动设备,传感器和用户紧密相连,从而大幅减少核心网络负载,降低数据传输时延。此外,边缘计算完成终端数据处理,云计算完成最终数据处理,二者协同互补,共同构建高效升级的5G网络架构。

2

5G发展现状及未来趋势

5G网络满足万物互联网,作为国家数字化转型的承载基础,各大运营商、设备商和终端商正积极推进5G商用进程。5G需要更高的频谱效率以及更多的频谱资源来支撑,因此各国出台的相关政策与力推的频段对于该国未来的5G网络建设、运营和推广中发挥着关键作用。下图展示了2019年,部分国家频谱资源概览、频谱现状以及分配计划:

来源:《中国5G通信行业蓝皮书》

中国三大电信运营商(中国移动、中国联通、中国电信)通过汇聚各产业生态优势资源,领航中国5G应用快速发展。运营商作为5G产业链的下游核心服务提供商,其资本支出的重要部分之一为基站部署;随着基站的布局和建设周期,三大运营商资本开支和用户数量呈现周期性增长。

下图展示了2018-2019年,中国通信行业各细分板块的营收增速:

来源:《中国5G通信行业蓝皮书》

3

5G驱动通信行业

5G商用普及将直接刺激通信行业迎来更新时代,并带动智能手机等电子设备的新一轮需求增长。在5G驱动通信行业章节,本蓝皮书着重论述在5G影响下通信行业重点细分领域,如射频前端、芯片、面板、摄像头、LCP/MPI天线、通信基站、基站天线、光模块、光纤光缆、云计算基础设施等领域的市场规模、产业链、主要玩家以及竞争格局,从而帮助投资者找到标的。本文篇幅有限,精选了其中部分信息,更全面的5G相关通信行业以及应用场景信息可以获取蓝皮书后进行了解。

5G产业链由上游基站升级、中游网络建设、下游产品应用及终端产品应用场景构成,包括器件原材料、基站天线、小微基站、通信网络设备、光纤光缆、光模块、系统集成与服务商、运营商等各细分产业链。下图展示了5G产业链上、中、下游所涉及细分行业以及主要玩家:

来源:《中国5G通信行业蓝皮书》

蓝皮书详细分析了5G的兴起对于通信领域产业链上下游多个行业的各方面的影响,本文主要介绍以下行业的基本面分析,对于技术层面的分析以及竞争格局的分析请参见完整版本蓝皮书:

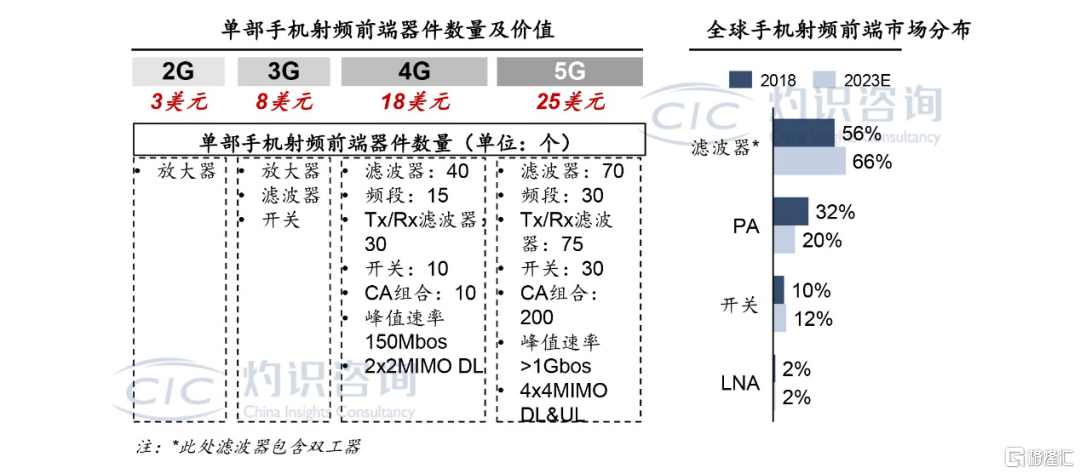

射频前端

首先,5G使得移动通信终端及基站的射频前端器件数量大幅增加,同时随着器件工艺的改进,单体价值也迅速提高,未来射频前端市场发展空间巨大。下图展示了射频前端市场将享受巨大5G增量红利:

来源:《中国5G通信行业蓝皮书》

芯片行业

随着5G的应用普及,其中MIMO制式、多天线阵列和发射信号频率变化导致的射频单元和基带芯片调整,手机芯片中与通信直接相关的射频芯片和基带芯片数量和价值有望持续提高。芯片行业作为5G产业链中的重要一环,发展速度将持续提高。下图展示了基带芯片及射频芯片的大致使用场景及基带芯片的出货量变化情况:

来源:《中国5G通信行业蓝皮书》

来源:《中国5G通信行业蓝皮书》

目前全球芯片市场集中度较高,国外企业占主导优势;同时中国芯片制造商也逐渐迎头赶上,在封装测试环节已达到世界先进水平,在晶圆代工环节也有所积累;在未来5G手机芯片国产替代进口存在广阔空间。

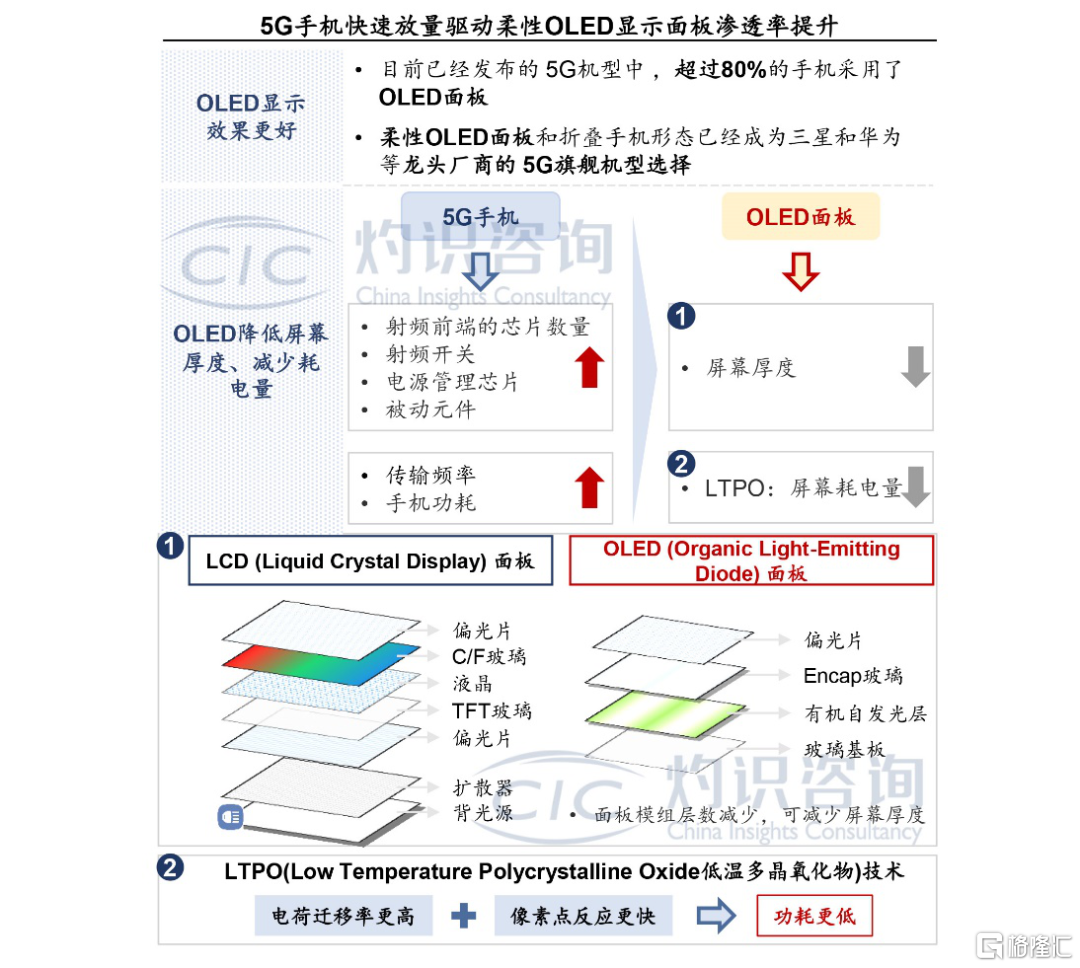

OLED显示面板行业

5G手机快速放量驱动柔性OLED显示面板渗透率提升;OLED面板可减少屏幕厚度、降低屏幕功耗,在高传输频率和高功耗的5G手机中得到广泛应用。下图展示了受5G技术带动,OLED面板行业规模将得到快速提升:

来源:《5G通信行业蓝皮书》

蓝皮书中对于京东方、天马等核心供应商的分析也将会有利于读者对于当前小尺寸面板的市场格局有更进一步的了解。

面板和玻璃盖板行业

面板和玻璃盖板属于消费电子行业的核心部件,其中显示面板市场中SDC份额约90%,玻璃盖板则主要由大陆厂商占据头部市场;随着头部面板厂商柔性OLED进入集中投产期,中国大陆面板厂商逐步崛起。

摄像头行业

摄像头的进化,搭载射频器件升级到5G,随后集成更多的算法在摄像头,使其更加智能化,赋能了多个终端产业。在多摄及高像素摄像头的需求带动下,摄像头行业的发展有望持续升高;同时,硬件制造难度与技术壁垒的升高使得行业份额向行业龙头聚集。

LCP/MPI天线行业

5G通讯技术发展带来终端天线量价齐升,应用频段增加、接收分集和MIMO技术提升增加天线单机用量;LCP天线升级和全面屏天线设计难度加大提升天线单机价值。美国和日本最早进入LCP产业,中国LCP产品曾长期依赖进口,随着立讯精密和安费诺在LCP模组环节的率先突破,成为苹果LCP天线模组供应商,国内厂商在LCP产业链中积极布局。下图展示了5G手机的发展对于天线用量及价格的提升:

来源:《5G通信行业蓝皮书》

通信基站、基站天线行业

对于另一5G应用场景通信基站行业,高频、大带宽特性要求5G时代需要更多基站数,将达到4G时代的5-10倍;因此通信基站行业将会呈现快速增长。为实现面向未来的5G和万物互联,微基站将有望成为占据未来5年网络建设的重要组成部分;全球竞争格局中包括专业微基站提供商、主流电信设备厂商和ODM厂商。同时,基站天线性能的好坏,直接影响到移动通信的质量;5G基站的超密集组网技术不仅打开基站覆盖面的增量空间,也为我国基站天线产业带来长足的发展。

PCB行业

随着频段增多,频率升高,5G基站对高频高速材料需求增加,对于PCB的加工难度和工艺也提出了更高的要求,PCB的价值量提升。

光模块行业

光模块是光纤通信系统的重要器件之一,主要作用是光电转换;5G建设将拉动国内在前传、中传和回传中的电信用光模块升级需求。国内企业主要在无源器件(不涉及光电信号转换)、低速光芯片等中低端光模块细分市场有竞争优势,高端产品如光芯片仍主要掌握在美、日厂商中。

光纤光缆行业

5G的大规模建设,一方面带来网络拓扑的变化从而引入新光纤光缆,另一方面对原有光纤光缆提出了更高要求,推动中国的光纤光缆行业进入新一轮的增长周期。光纤光缆行业产业链中,光纤预制棒制造在产业链利润占比高达70%,是光纤制造的核心;目前我国光纤光缆制造企业超150家,但实现光纤预制棒、光纤及光缆一体化企业仅~10家。

IDC服务行业

作为海量数据的承载实体,IDC是互联网流量计算、存储及吞吐的核心资源;IDC服务行业中的基础云服务未来增长潜力巨大。5G商业化进程促进了数据流量的增长,IDC服务行业将迎来持续增长;预计2019至2024年间,中国IDC服务行业市场规模(按收入计)年复合增长率达21.5%。在传统IDC服务市场中,第三方IDC服务商近年来逐渐兴起,主要为满足核心城市的IDC需求,弥补供需缺口,具备一定的资源稀缺性壁垒;基础云服务商中,阿里巴巴处于市场主导地位。

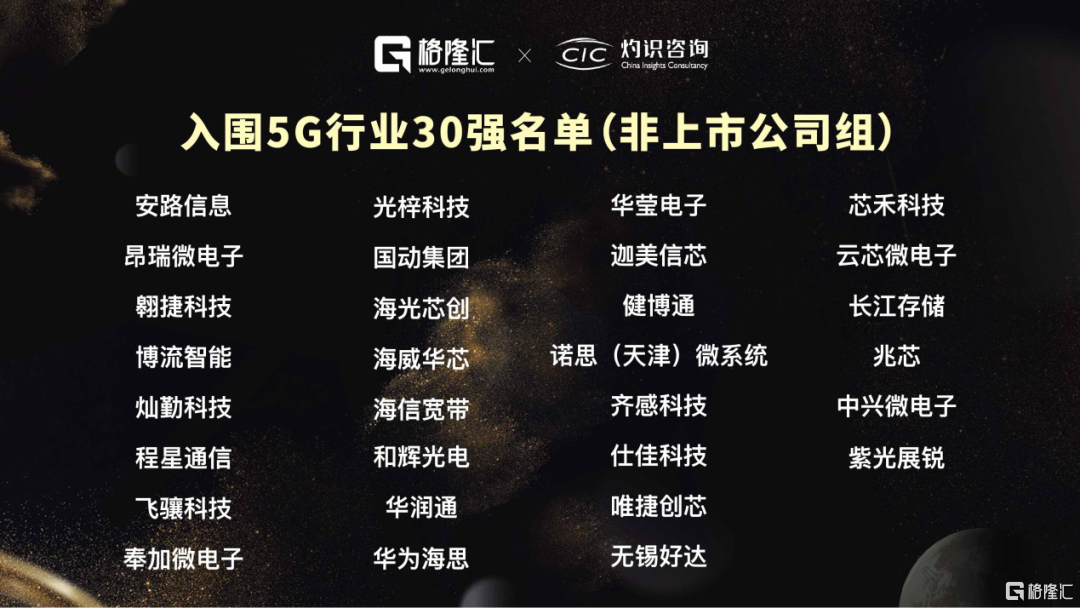

以上的行业分析内容在蓝皮书中均会有更加详实的数据和图表的展示,另外,基于以上5G全产业链的梳理,灼识咨询与格隆汇共同遴选出在5G时代具有投资价值的60家公司,包括30家上市公司与30家未上市的头部公司,帮助投资者在大潮中找到上升电梯按钮,抓住时代真正风口。

结 语

以上的行业分析内容在蓝皮书中均会有更加详实的数据和图表的展示,另外,基于以上5G全产业链的梳理,格隆汇与灼识咨询共同遴选出在5G行业中具有投资价值的60家公司,包括30家上市公司与30家未上市的头部公司,以便让投资者能更准确地把握5G行业的投资决策。

大象起舞,牛市已来,在这阶段选对赛道尤为关键,《下注中国行业蓝皮书》项目的产生就是专门为投资者选择核心标的,筛选迎风的赛道。明天我们会公布第二期的行业蓝皮书相关资讯,这个行业是上半年年报业绩预计大幅增长的行业,也是上半年度行情最火热的行业之一,大家不妨猜一猜是哪一个?