下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:聪明投资者

来源:阿皮亚

洪灏为中国首席经济学家论坛理事,交银国际董事总经理、研究部主管、首席策略师

“熟悉的A股泡沫牛的味道又来了,尽管很多人说我们A股是健康牛,还有什么改革牛,但其实A股只有一种牛,它就是疯牛,就是泡沫牛。”

“我们对美股相对来说是比较谨慎的,不是说美股不好,而是它太贵了。无论是表现在美股相对于其他国家市场表现的估值,还是美股自己的估值,还是美股内部的结构。”

“美股由基本面因素能够解释的股价长期平均下来大概是在30~40%,但是最近,它的基本面因素能够解释的股价占比在下降,也就是投机的成份越来越高。”

“把融资买入的量跟市场的交易总量做个比较,你很快的会发现我们现在融资买入的量大概占了12%出头,这是一个非常高的比例。”

“2015年那个时候那个信号是非常直白的,市场进入了一个投机白热化,同时市场的估值非常高,所以泡沫随时可以爆。现在我们看到的情况可能还没有达到白热化,但是不管是在中国还是在美国,投机的成分都是在上升。”

“市场所有参与者都兴奋起来了,但是兴奋度能走得多远,或者说我们的顶部要如何计算出来,我们还是要看管理层的态度。”

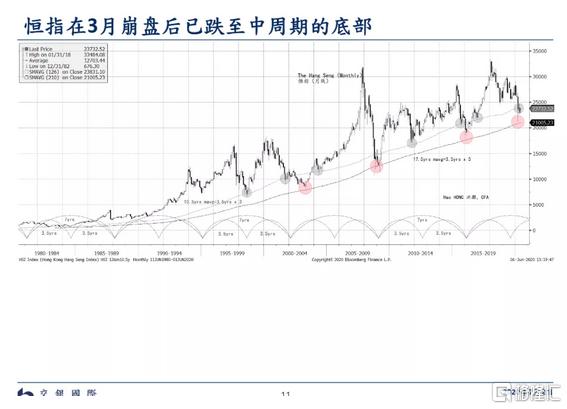

“由于 A股在今年的二三月份运行到了一个比较重要的周期底部,我们以后应该会看到底部的不断抬升,或者说长期的趋势是很明显的。”

“现在看来,龙头效应越来越明显的,疫情居然成为了龙头效应的加速器,表现为这些公司在行业里的收入占比不断上升,因为平台型的公司边际成本基本上是0。”

“现在唯一的缺点或者说唯一的结构上的不足,是大家手里全部都是这种股票。

如果你是一个公共基金,持仓有10%的限制,当你这些股票涨了之后,像美团,涨到快200块了,腾讯550块,阿里巴巴好像也是不断创新高,这样你手上的仓位自动的就会偏移到这些股票上来。

同时,如果别的股票动起来,倒不是说(手上)这些股票会跌,而是说当你手上所有持仓都是这些股票,但是别的,比如周期股和价值股动起来的时候,你会开始跑输市场,这个时候你会有压力,要奋起直追,那你要换仓,这时可能从市场结构来说,是这些大型科技股开始under perform的时候。”

以上,是交银国际董事总经理、研究部主管洪灏今天在交银国际举办的线上交流中,对下半年市场做的展望。

洪灏认为,由于流动性充裕,当下无论是A股还是美股,市场投机性很强,熟悉的A股泡沫牛味道又来了,但还没有到达白热化的程度。而市场顶部在哪里,也要看管理层的态度。

问答环节,他还分享了对于科技股的看法,以及什么时候可能出现回调,未来哪些板块存在投资机会。

谢谢主持人,我是交银国际洪灏,主要做宏观策略研究,我就直接进入主题,不多介绍了。

既然现在我们已经到了3400点,它也大幅地突破了我2019年11月11日展望今年预测的上证交易的区间,我们之前预测上证交易的区间是在2700点到3200点。

这个是算出来的,尤其是底部,底部是非常好算的,中国1996年到现在,20多年的 GDP隐含增长率,大概是在每年7%,我们5年计划说,未来10年我们GDP要翻一番,所以70÷10年=7。

7%,是我们隐含的GDP复合年化增长率,你把它带到上证指数在过去20多年的每一个低点里头往前推,自然就会推出来大概在2018年左右,低点会运行到2450点。而且我们在2018年的时候,就预测2018年的低点应该在2450点左右,当时的低点正好出现在2445点,如果没有记错的话就相差了5个点。

所以底部是非常好算的,顶部就比较麻烦了。

熟悉的 A股泡沫牛的味道又来了

现在由于涨了之后群情激昂,有人说5000点又要来了,有的人说1万点要来了。

甚至是今天我们就外头吃饭的时候,还看到做饭的师傅在查科网股的股价,氛围有点奇怪,我也不断地收到不认识的同微信群的朋友要推荐股票信息。

大家也知道我一般很少推荐股票,所以整个氛围变得让人有点担心。因为熟悉的 A股泡沫牛的味道又来了,尽管很多人说我们A股是健康牛,还有什么大国牛、改革牛,但其实A股只有一种牛,它就是疯牛,就是泡沫牛。

A股趋向泡沫化的现象是整个市场的赛道决定的,是整个市场的交易规则决定的。

在这个市场里头,有很多机构的朋友都学过有效市场理论,就是骗你说这个市场是非常有效的,每个人都能够有市场所有的Information,包括市场里头的内幕消息,甚至内部的消息也会很快的、迅速的、合理的反映到市场价格里头。

这是我们讲的理性市场、完美市场的理论,这是我们在商学院里学到的东西。

但是在实际操作里头,你看到的是什么呢?比如像在现在的A股和美股这样的市场。

第一,我们看到的是人性的贪婪,这和理性人是相对立的一个假设,我们要假设的人性太难了。

第二,我们要假设市场的流动性是充足的。当然我们现在看到的市场流动性是非常充足的,无论是在美股还是港股,但这个条件并不永远成立。

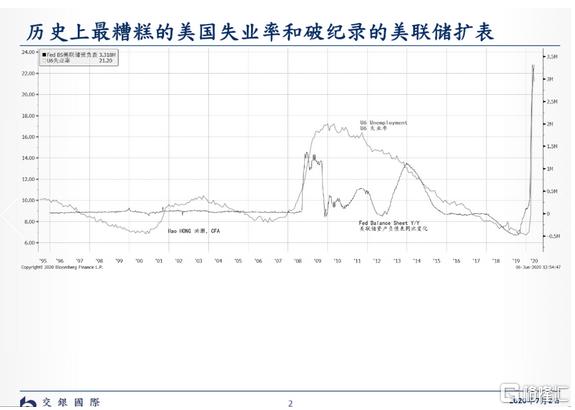

美联储资产负债表大幅膨胀

只要出现不行的地方,政府就出手相救

我们现在看到的,是美联储的资产负债表在短短的三四个月里头,从3.7万亿美元涨到7.5万亿美元。

而昨天由于疫情的恶化,美国的南部州和中部、西部州海岸这边都出现了新增确诊病例大幅度上升。

同时我们看到美国的住院率,比如说佛罗里达州的住院率已经爆棚了,就是它的ICU已经不能够再接新的病人了。

中西部是川普的票仓,而中西部的确诊病例速度增加速度在加速,只有东北部的新泽西州和纽约仍然处于一个半封闭的状态、半隔离的状态。东北部的州主要是民主党派的州,可能比较理性一点,所以东北部的疫情相对来说也受到控制。

但是如果各州之间的人口是自由流动的……你可以想象一下,中国当时取得巨大的成功就是因为我们各个省份之间是互相隔离的。我们的人民群众非常自觉,保持高度的自觉性。

但是老美崇尚自由,21世纪这个时代最大的特点就是不需要对自己任何的个人行为负责。“ Everything is someone else’s fault.”“所有发生在我身上的事情,只要是不好的,都是别人的错。”

这是新一代年轻人的自由主义思想,过分的崇拜就导致现在的“黑命贵运动”等等,这些在我们的法治社会里头都是不可想象的。

昨天我们看到新冠疫情在美国的数据上出现了一个非常明显的急转弯,所以川普的政府马上就出来说,“我们会再准备1万亿的刺激计划,给大家发钱”。如果你失业呆在家里,那每个人就会有600块钱(美元),一家两口人就是1200块钱(美元)。

有一些美国的朋友说,一家人可以领到两三千块钱,比上班要好多了。你现在呆在家里,每个家庭都能够领到3000美元,所以它是一个非常好的资助计划。

疫情之后,我们看到共和党的这些所谓的自由资本主义者,他们深深地采取了社会主义制度,大量地给大家发钱。

现在情况是这样的,所以昨天疫情出现反复后,我们就看到了川普政府马上出来说要给大家再次发钱,而且1万亿的数额仍然在国会里讨论,有可能最后出来的数字会远远大于1万亿美元。

我们看到的美国货币情况和刺激计划情况,基本上就是一个方向,只要你有任何出现不行的地方,政府就出手相救。

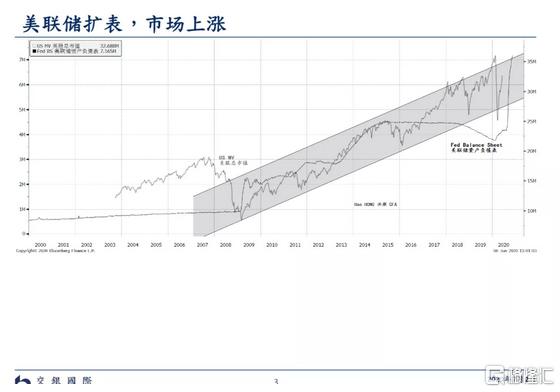

美股流动性非常充足

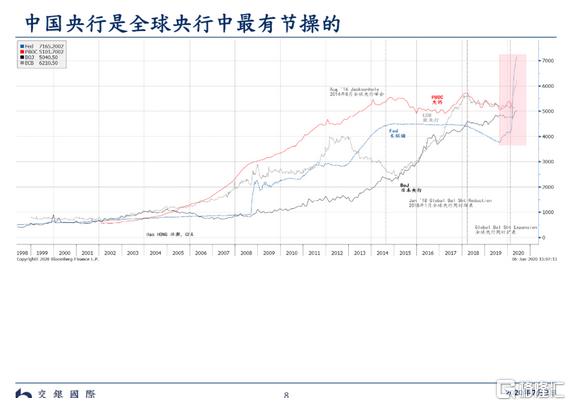

中国、欧洲、日本也不缺流动性

投机行为在不断上升

所以在这样的市场里头,美股的流动性是非常充足的,甚至可能比2008年金融危机的时候,比我们看到的量化宽松的时候还要充足。

我们看一下现在美国的广义货币供应增长速度,上个月的数据我查了大概是百分之二十几,应该是全球最快的广义货币供应速度,所以美股的流动性很充足。

在中国这边呢,大家对中国的数据都非常熟悉,我们的Total social financing,就是社融是以第一双位数的速度来增长,广义货币的供应是以第一双位数的12%来增长,两者都出现了近几年,至少是5年以来最快的月度同比增幅。

而且我们中国的通胀压力暂时还没有起来,如果需要,也为我们央行在未来的几个月它需要宽松,留下了很大、很充裕的空间。

所以想象一下,中国也不缺流动性,欧洲那边也不缺——欧洲、日本就搞搞量化宽松搞多年了,所以他们都是量化宽松的老手,所以我觉得大家也不必再去过度地分析。

各个国家央行的呵护市场,保护市场向上的趋势的心态已经在这些数据里头向各位勾勒出来。所以在市场在这样的市场里头,人性是贪婪的,不是理性的。

同时市场里头突然有充足的流动性,甚至有一些市场,比如美国市场它出现一个史无前例的流动性,中国的市场流动性的改善达到了最近几年以来最快的速度,欧洲日本都有充足的流动性,在这样的市场里头,我们作为所谓理性的分析师,我们是需要尽力的地把这个市场往合理预期上头去引导的。

在这样的市场里头,你去跟别人说,我合理预期这个股票的现金流折现值100块钱,但是由于流动性的充裕,由于未来是非常的非常的intractable,就是非常的晦涩难懂的。

我们现在处于一个历史性的拐点,我们现在看到的未来和我们之前经历过的这么多年的历史是很难有可比性。

我们假如用以前那么多年的、这些所谓的历史经验和数据,去反推未来我们会发生什么情况,我觉得它的命中率会非常低的,我相信大家也知道。

所以在一个流动性充裕,在人性贪婪,在一个未来不可知的市场里头,我们要做的就是把握现在,因为你未来不可知嘛。

所谓把握现在这是一个好听一点,说的不好听一点,就是我们要去猜测下一个接盘侠他心里的目标价位。

比如说我刚才说的用现金流折现,得到了股票的估值是100块钱,但是我们猜想下一个接盘侠,他的心里价格可能是200块钱,所以不到200块钱我不卖。

或者说我把一个本来值100块钱的东西,200块钱卖给别人,我心里很开心,是吧?我估计大家市场里头都是这种心态,所以在这样的市场里头,我们看到的是投机的行为在不断的上升。

市场投机成分越来越高

但可能还没有达到白热化

中国很有意思,中国的A股长期以来能够被基本面因素解释的不超过20%,剩下的80%都是以预期驱动的,是跟基本面因素对立的、投机的因素驱动的。

这一个投机因素解解释股价的变动的占比也在变高,也就是说无论是在中国的市场还是在美国的市场,我们看到的是市场变得越来越投机。

这也应验了我刚才说的那句话,如果人性贪婪的市场有充足的流动性,以及由于我们处于一个历史性的拐点,过去的经验是not applicable(不可借鉴),而对于现在做未来测试,它可能是不那么的有指导意义。这个时候我们自然而然的就把投资的 assessment period,就是评估的时期缩短了。极端来说,这个就类似于2015年6月份的情况。

大家都知道,2015年6月16号在泡沫5000点顶峰的时候,我写了一篇《伟大的中国泡沫和800多年历史的领悟》,当时我们用了800多年的历史数据去说明当时的中国投机的心态,投机的心态一个最好的表现就是市场的换手率是在急剧的飙升。

现在我们看到中国股市里头某一些板块换手率也在增加,当然没有2015年6月份那么厉害。2015年6月份到了极端的时候,我们看到的是,中国市场的平均的持仓的天数只有5天,对比比如说像90年代台湾泡沫的时候,他们的持仓的时间长度大概是在10天,也就是只有两个星期左右。

所以2015年那个时候那个信号是非常直白的,市场进入了一个投机白热化,同时市场的估值非常高,所以泡沫随时可以爆。现在我们看到的情况可能还没有达到白热化,但是不管是在中国还是在美国,投机的成分都是在上升。

投机白热化

大家融资买入 A股

中国的情况也很有意思,类似于美股这种情况,刚才我们讲的美股在这次行情里头是怎么样做投机的。

我们中国这边我们怎么做投机,我也不想跟大家讲这些经济的基本面怎么怎么地,什么PMI很好,工业增加值又怎么样,失业率也ok,还有很多财政货币上的政策在支持等等,其实这个大家也都知道,同时也在市场的价格运行里反映出来,所以我不想再花时间讲这些东西。

我想重点讲how do we speculate,在这样的市场里头,在我们看到的流动性充裕,甚至还有改善的空间,在我们看到人性的贪婪和未来不确定性的时候,我们市场的参与者怎么样去理性的speculate。

开篇我们讲到,今年以来的涨幅集中在过去一个多星期,过去一个多星期你不参与,你今年可能就很难完成任务了。

在过去这一个星期里头,它究竟发生了什么事情,让格局产生了这么大的变化,比如说上个星期我们沪深300指数涨了10%,没有人报道,大家也不是很兴奋,但是这个指数默默的涨了10%,一个星期涨了10%,这是一个非常大的涨幅。即便是对于波动这么大的A股市场来说,它也是一个非常大的涨幅。

我们看到的是整个市场,这个市场怎么样去投机,可以看几个指标:

一个是我们的融资买入占市场总体的成交。

这是一个实时的数据,大家都可以去查的。但是注意,我们要做的是一个比例,因为现在每天都是1万多亿的成交,我相信老外再次为我们中国市场的强大叹为观止,老外是不懂的,根本就看不懂我们中国人在干什么,但是你看量,它的量放的非常厉害。

我们需要做一个比较,我们把融资买入的量跟市场的交易总量做个比较,你很快的会发现我们现在融资买入的量大概占了12%出头,这是一个非常高的比例。

2015年7月份,如果大家还记得,正好是5年前, 我们出现股市5000点泡沫破灭之后,进行两融的大调查,不知道大家还记不记得什么伞形信托,还有手机上可以加杠杆炒股什么,这些都被取代了。

从2015年三季度开始到现在,基本上融资买入量占整个成交量超过10~12%之间的范围后,管理层就开始有一些说辞了,因为毕竟如果你占了12%以上,大约就是8倍的杠杆,这还是一个投机比较猛、比较白热化的一个市场。

当然我们不能跟2015年6月之前的A股市场比,而且融资融券的数据也没有那么多利息,在2015年之前大家也没有用融资炒股的习惯,现在有了。

这个来形容我们 A股投机的白热化。

同时这个数据在端午节之后,就是在6月30号之后狂飙,我不知道发生了什么事情。当时从6月30号之前的平均大概是8~9%,一下跳了12%。从那以后一直维持在10%以上,你一下从8%跳到了12%,它是1个50%的 movement。

大家融资买入 A股的市场,这是中国的情况。

低点基本就在2650~2700之间

顶部要看管理层的态度

我总结一下,在现在的市场状况下,大家最理性的反应什么,所以我不觉得市场有什么奇怪的地方,这反而是一个理性人做出来对于自身利益最大化的行为。

它背后有数据的支持,也有经济改善的支持,也有流动性的支持,也有模型的支持。

唯一变化就是市场的投机成分越来越大,我们也不知道管理层这一次对投机的容忍度有多大,这个是我们不可知的。

刚才我们讲了它突破了我们3200点的高点,3200点维持了8个月,低点维持的很好,基本上就是在2650~2700之间。

往上算,刚才我也说了算不出来,还因为现在进入了一个投机化的市场,投机化市场的你要用传统的估值来算什么GDP,已经算不出来,你用DCF也算不出来。

尤其是这些新兴行业,它所有的估值的产生都在terminal value在上头,我有一个分析师选的一个成长性行业的股票,我一看他的 DCF,投机性价值占了百分之九十几。

这是一个常态,每天我都看到这样的报告,所以也充分说明了市场所有参与者都兴奋起来了,但是兴奋度能走得多远,或者说我们的顶部要如何计算出来,我们还是要看管理层的态度。

暂时来说,由于 A股在今年的二三月份运行到了一个比较重要的周期底部,我们以后应该会看到底部的不断抬升,或者说长期的趋势是很明显的。

但是顶部在哪里?我最后结语引用牛顿先生说的一句话,我可以计算天体的运行,但是我们不能计算人性的疯狂。

我就讲到这里,感谢大家给我时间分享,祝大家在这一轮行情里头多赚,财源广进,恭喜发财,谢谢。

问答环节

周期股、价值股存在机会

问:刚才说到了这轮牛市的时间跟空间可能是比较难以预判的,作为投资者有什么样的应对策略或者有什么样的信号可以观察吗?

洪灏:我尽力回答一个很难回答的问题,应该这样说,在这一次行情启动之前,或者说在我们潜龙欲用的下半年展望,我们向各位提示了几个很有意思的市场结构特征:

一个就是周期股大幅跑输非周期股。

刚刚我对了一下,周期性板块和防御性板块从2006年以来相对表现的情况,我们看到两个特征很有意思,第一就是这一次周期股的underperfom是历史之最。

同时从2010年开始到现在,整个周期股处于长期的下行,它的相对的表现都处于长期下行的趋势,导致有朋友告诉我说,一个大型的知名公募基金开始重组周期性行业的研究。

看过我的研究报告的朋友都知道,我一直把2010年作为中国宏观经济的分水岭。

2010年之后,经常性项目相对于我们 GDP的占比在不断的减小,显示我们的national savings rate在大幅快速降低,当然我们以前非常高,我们有45~55%,那现在下降可能到35%左右。下降的非常快,导致每单位GDP的增长,投资的强度在不断地下降。

为什么说2010年是一个分水岭,当时好像叫做周期的5朵金花,大家觉得那个东西特别好,但是回去看,在2010年的4月份,我写过一篇报告,叫市场结构的换挡,当时告诉大家,周期性行业即将到来跑输行情的未来。

现在回过头来看,这些东西当时你身在其中是不知道的,但是你回过头来看这10年的趋势,就非常明显,大家可以在我的实名认证微博上找到这个图。

在我们做交易的时候,尤其是做短期交易的时候,你要看市场的逻辑是什么。

假如市场相信经济会V型复苏,或者说至少市场经济会边际复苏,为什么那些防御型的板块以及那些stay at home,就是在家里工作上班、吃饭玩游戏的那些股票,跑得比周期性的板块好?很奇怪吧,这个逻辑是不相符的。

如果你认为经济会复苏,周期性板块至少有一个交易性的机会,因为它长期跑输,因为它的估值非常低,同时因为它符合经济回暖的特征。

第二,如果疫情有所反复。

第二波来势汹汹,当然我们中国控制得非常好,我们现在至今也没有看到出现美国那样的情况。就是最坏的打算,来了第二波,那些stay at home,就是在家上班工作的那些股票,是否已经提前了反应了整体的疫情需求的情况?

从估值上看应该是这样。也就是说,即便是第二波疫情到来,我觉得你买什么都不会有表现。

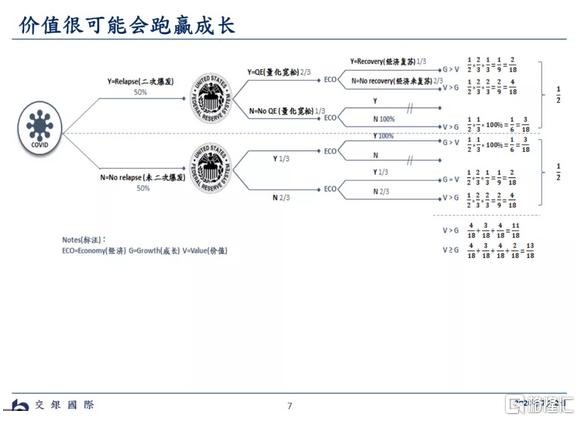

所以接下来,我们提示的第一点是,周期股(这种)长期跑输的低估(板块)至少会出现一个交易性的机会;第二个是价值和成长的关系。

价值股也很有意思,价值股跑输成长股的幅度回到了2000年的3月9号(的水平),这个是当年纳斯达克5000点泡沫最顶峰的时候。之后价值股开始长期的跑赢,从2000年到2008年,价值股不断跑赢成长股。

到今年的5月19号以及我们发报告的6月11号,我们看到,价值股跑输成长股的幅度回到了2000年3月份的顶峰,所以这个时候我们觉得,由于长期跑输以及价值股如此低的估值,以及我刚才讲到的股价里面能够被价值解释的、或者说能够被基本面解释的这些部分越来越小,这个时候市场这么极端,我们觉得它也是有机会的。

至少所有人都觉得某一个事物没戏的时候,它反而有(一定机会)。就好像2016年的特朗普和今年的总统候选人拜登,大家刚开始都非常不看好拜登,但是随着疫情恶化,随着美国政府对疫情管理的不善,人民群众对特朗普政府强烈不满之后,拜登在各州的支持率,尤其是在摇摆州的支持率直线上升。

这个其实很有意思,我觉得它是一个值得去take risk的事情,因为你去承担这个风险,它会给你一个与风险相匹配,甚至更高的回报。

所以我觉得这两个市场特征给我们在这个阶段上行的趋势里一个比较好的启示。

而且它们这么便宜,就算你买错了也不会亏很多钱。

同时我相信,随着中国经济的复苏,价值股得到越来越多人的认可了,它们都应该是有所表现的,只是说会有轮动。

轮动有两个特征。

第一个,它是一个过程,跟市场见顶一样,不是说一天就完成了这个轮动,轮动是以年来计算的。

第二个,轮动的时候波动性会非常大,至少是以季度来计算的,因为有可能大家会从已有的仓位换到新的仓位,自然换仓就会产生市场波动,大概是这样,不知道是否能够回答你的问题。

科技股什么时候会回调?

问:成长类科技股未来会有大幅回调的系统性风险吗?

洪灏:要看是哪一部分的科技股,我用香港市场来举例子,这样可能会比较好一点。

香港市场前两年修改了上市规则,这种改变是充满了前瞻性的,我们的中概股给美国投资者挣了很多钱,没想到突然被美国发难,这个时候两年前做的上市制度的改革,包括同股不同权的改革,包括特殊行业里暂时没有盈利的公司上市融资等一系列改革,到了今年,这种改革开始大放异彩。

我们看到,阿里巴巴回来了,京东回来了,美团选择在香港上市等等,这些都给香港市场投资者带来了很多机会,因为香港市场本来是一个金融地产占70%的市场,基本上就没有什么科技股,要科技股你就买腾讯好了。

所以我们要分清两个问题:公司的好坏与它估值的表现。

科技公司包括美国头部的科技公司,在这一轮行情或者说这一轮周期里,它盈利增长的增速非常快,同时,你可以去看我们去年 11月10日展望今年的报告,我们花了诸多篇幅写这种平台型的公司以及龙头效应。

现在看来,龙头效应越来越明显的,疫情居然成为了龙头效应的加速器,表现为这些公司在行业里的收入占比不断上升,因为平台型的公司边际成本基本上是0,就这么简单。

回过头来看,这跟我们在商学院里学的边际效应递减的理论是有分歧的。

原来的理论是说在效用达到顶峰之后开始边际递减,但是这些大型的科技公司,以我的智力水平,我还没有看出来边界在哪,或者说,它们达到了一个什么样的规模之后边际效用才会递减。

比如说美国的几个头部公司,它们的市值占市场整体的1/4~1/3,而且暂时还没有停下来的迹象,用我已有的知识理论体系,我觉得在它效用的边界没有达到之前,都是会被投资者追捧的。

现在唯一的缺点或者说唯一的结构上的不足,是大家手里全部都是这种股票。

如果你是一个公共基金,持仓有10%的限制,当你这些股票涨了之后,像美团,涨到快200块了,腾讯550块,阿里巴巴好像也是不断创新高,这样你手上的仓位自动的就会偏移到这些股票上来。

同时,如果别的股票动起来,到不是说(手上)这些股票会跌,而是说当你手上所有持仓都是这些股票,但是别的比如周期股和价值股动起来的时候,你会开始跑输市场,这个时候你会有压力,要奋起直追,那你要换仓,这时可能从市场结构来说,是这些大型科技股开始under perform的时候。

但是,我们中国A股市场跟香港市场不一样,跟美国市场也不一样。A股市场中的这些大型的蓝筹白马,应该说都是不算科技股,都是相对来说大家耳熟能详的品牌。

我相信刚才这个问题可能更多的是问海外市场,海外市场比如美股,2000年那年纳斯达克见顶之后,当时标普也见了顶,标普见顶之后,在顶部上下5%的位置徘徊了6个多月,最后到2000年四季度、2001年的一季度,当美国经济衰退迹象越来越明显的时候,才开始正式下跌,最后暴跌了一半以上。

所以要回答这个问题,我们要弄清楚科技股它的有效边界在哪里。

第二,我们要清楚知道中国的市场结构跟海外市场以及香港市场不完全一样,要把这些市场分开来看。

本轮牛市风险之一是管理层态度

问:你认为本轮牛市面临的最核心的风险有哪些?

洪灏:刚才我们讲了,现在进入一个以投机为主导的市场,刚才通过几个指标,比如说换手率、融资融券,市场成交量等,还有管理层的态度,这个是无法量化的,以及其他一些指标可以看出来。

现在比较显著的风险之一是管理层的态度,同时,由于态度是没有办法量化的,所以你也不知道什么时候会hit you,不知道什么会来,不知道的风险是最大的风险。

其他的风险,比如盈利不行,而且大家也知道一季度经济的数据,如果疫情二次爆发,又产生了一些不可控的因素呢?

说老实话,我们做投资的时候每天都要面对这种不确定性,就像很多人说的,在不确定的环境里头找确定性,这是一个老生常谈话,很多人都喜欢说。

但是没有的,当你找到确定性的时候,你就没有回报了,最大的回报恰恰发生在不确定性最大的时候。

比如说今年3月24日美股暴跌到底部的时候,比如说我们中国春节之后开盘的第一天甚至差点跌停了的时候,你想想当天的这种不确定性是多么的大?然而,正是这种不确定性给大家带来了最大的回报。

所以,我觉得,不是说在不确定性里头寻找确定性,而是说在不确定性里头,去试图预期市场其他参与者的反应,这种时候反而能够在不确定性里产生最大的回报。

我的思路大概是这样。