下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月8日,A股三大指数继续集体上涨,资金抢筹明显,市场个股普涨,赚钱效应火爆。截至收盘,上证指数大涨1.74%报收于3403.44点,深证成指涨1.84%报收于13406.37点。

从板块来看,大金融板块再度走强,中证证券保险指数昨日大涨5.97%,以大银行为核心的中证银行指数也上涨了0.28%。

至此,A股已经走出了“七连涨”行情,从6月29日的2961.52点一路突破3000点、3100点、3200点、3300点、3400点等多个整数点,上证指数累计涨幅达到了14.92%。

证券、保险、银行等大金融板块扛起了领涨大旗,中证证券保险指数、中证银行指数七个交易日以来的累计涨幅分别达到了28.06%、15.93%。(数据来源:wind,2020-07-08)

估值修复行情继续

从这波上行市场的整体格局来看,以一线蓝筹为首的大盘股表现优异,尤其是券商、银行、保险的表现最为出色。

国盛证券在分析行情走势时,也重点强调了“估值修复机会”:

首先,上周券商板块率先上涨后,市场对低估值的银行、保险等有了更高热情,大金融板块的上涨带动了市场人气的整体提升,逐步扩散到之前低估值的偏周期类股票。

其次,即使在上半年需求较差的情况下,一些周期类龙头公司的盈利能力仍非常稳定,而且估值水平极低,绝对股价也在历史低位,估值修复的进程非常迅速。

同时,三季度将是全年复工复产较好的窗口期,高频数据如发电量、耗煤等表现很好,低估值板块整体估值水平仍处于历史中位数之下,预计估值修复仍有一定空间。

综合来看,目前市场上的低估值方向表现依然具有更大优势。

这三个板块值得重点关注

估值修复行情下,哪些板块值得重点关注呢?梳理券商研报不难发现,有三大板块成为市场焦点——

一是银行。

经历了一轮上涨之后,银行股整体市净率依然不足0.8倍,估值依然处于近年来较低水平。同时,银行业经营情况向好,行业监管政策不断明朗,市场预期充分,板块向下空间已经很小。随着实体经济的企稳,银行业悲观预期将得到修复,板块向上弹性足,仍然值得超配。

除了估值的优势,上市银行基本面也对市场表现有较强支撑。依据审计局发布的数据,5月工业企业利润增速转正。企业盈利状况持续改善,宏观经济逐步回归正轨,将改善银行资产质量状况,降低不良生成潜在风险。宏观经济预期改善,将搬走压制银行股值的一座大山。(参考观点:太平洋证券,国盛证券)

二是证券。

证券行业在过去很长一段时间内都跑输了大消费、科技股,是A股市场的滞涨行业,因此在这一轮估值修复行情中领涨,这是很多人都知道的。

除此之外,业内看好证券行业的逻辑还有三个:1、若万亿元的市场成交金额能够持续乃至突破,将直接带来券商板块的业绩及估值的“戴维斯双击”。2、制约行业发展的负面因素均已转向积极,从“量价齐跌”到“量价齐升”,龙头券商迎来高速成长阶段。3、伴随着中国资本市场的茁壮成长,直接融资的发展将带来大量投行业务的新增机会,驱动行业估值体系的重构。(参考观点:中金公司)

三是保险。

据统计,不论是在任何阶段的牛市中,保险板块均表现出了较高的超额收益,其正向 beta 主要源自于其自身业绩的 “盯市”功能。

回到本轮行情,全面牛市预期和板块轮动背景下,保险板块显著低估,后续资产端利率走势将支撑股价修复。年初以来保险板块表现大幅落后,此轮上涨前位居跌幅榜前列,板块估值水平和行业配置情况亦均处于历史低位。6月份保险股价走势则更是与利率持续震荡向上、权益市场稳步向上以及保费边际改善的向好趋势大幅背离。

通过复盘可以发现,利率上行本应该驱动保险股资产端向好从而推动股价大概率上行,但6月份保险股价却出现下跌,预计后续随着国债收益率水平的持续走高,抛开beta特征之外利率带来的保险板块补涨动能应该也十分强劲。(参考观点:招商证券)

投资者如何介入?

既然这三大板块值得重点关注,投资者如何介入比较好?

不得不说,在把握趋势机会这方面,天弘基金的确是一位“高手”。上半年科技股行情火热,天弘“科技双雄”成为不少投资者参与科技股的理想工具;如今估值修复行情又起,天弘基金提前推出的“低估值三剑客”又为普通投资者参与行情提供了契机。

对于熟悉天弘指数基金的投资者来说,对这三只产品应该不陌生,都是经历了股市牛熊的天弘指数家族核心成员。

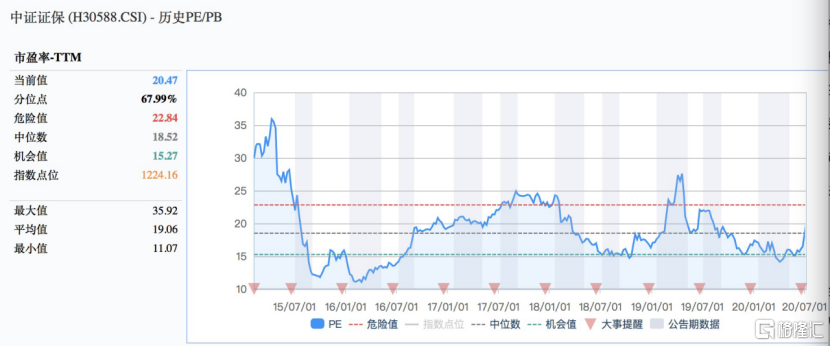

首先是天弘中证证券保险指数( A类:001552;C类:001553 )。这只基金跟踪的是中证证券保险指数(H30588),从保险与证券行业中依照日均总市值选取不超过50家上市公司作为样本股,反映证券与保险行业上市公司整体表现。从历史表现来看,中证证券保险指数近三年平均年化收益为7.97%。(数据来源:wind,2020-07-08)

(数据来源:wind,2020-07-08)

其次是天弘中证银行指数(A类:001594;C类:001595)。这只基金跟踪的是中证银行指数(399986),选取中证全指样本股中的银行行业股票组成,以反映该行业股票的整体表现。从历史表现来看,中证银行指数自基日以来的平均年化收益为13.58%。(数据来源:wind,2020-07-08)

(数据来源:wind,2020-07-08)

另外还有天弘上证50指数(A类:001548;C类:001549)。这只基金跟踪的是上证50指数(000016),由沪市A股中规模大、流动性好的最具代表性的50只股票组成,反映上海证券市场最具影响力的一批龙头公司的股票价格表现。从历史表现来看,上证50指数近三年平均年化收益为10.76%。(数据来源:wind,2020-07-08)

前面两只基金都很好理解,但为何要把天弘上证50指数也归到低估值行列?答案其实也很简单。上证50指数作为沪深300指数的子集,但估值却远低于后者,上证50指数最新市盈率-TTM为11.77倍,而沪深300指数则为14.60倍。从表现来看,上证50指数最近一年涨幅仅为18.38%,同样也低于同期沪深300的25.54%。

从指数成分来看,上证50指数与沪深300指数最明显的差异是金融板块占比更高。金融板块作为经济复苏的重要指标,前期估值较低,随着经济复苏,估值迎来修复,受益于金融板块占比高,上证50指数也有望迎来上涨行情。

(数据来源:wind,2020-07-08)

最后还想提醒大家的是,天弘指数基金这三只基金分别为两只行业指数+一只宽基指数,为投资者组合投资提供了很大便利。如果大家不确定这波低估值修复机会将集中于哪个行业,不妨以“一核心+两卫星”的方式组合配置,或以1:1:1的方式平均配置,全面挖掘当前A股的估值修复机会。

风险提示:指数基金存在跟踪误差,本文内容不构成投资建议。定投不是储蓄的等效替代方式,不能规避基金投资固有风险。我国基金运作时间较短,不能反映股市发展的所有阶段。过往业绩不代表未来表现。购买前请仔细阅读《招募说明书》、《基金合同》等法律文件。投资有风险,入市需谨慎。

2010-2019年中证银行指数每个完整会计年度业绩:-29.62%、-4.46%、14.55%、-9.30%、62.77%、-0.67%、-4.35%、14.37%、-14.69%、22.65%;

2010-2019年中证证券保险指数每个完整会计年度业绩:-29.15%、-30.25%、28.97%、-6.66%、135.13%、-22.54%、-15.16%、9.18%、-26.79%、44.30%

2010-2019年上证50指数每个完整会计年度业绩:-22.57%、-18.19%、14.84%、-15.23%、63.93%、-6.23%、-5.53%、25.08%、19.83%、33.58%