下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华安证券

主要观点:

通信技术代际更迭,主设备商地位无可替代

5G 时代,基站设备集成化发展,主设备商向产业链上游延伸,其在无线接入网产业链的重要性更加凸显;5G 应用方面,主设备商将是各行业 ICT 解决方案的重要引领者,深度参与垂直行业应用,享受垂直行业新市场;从全球视角出发,目前正在形成“华为+中兴”和“诺基亚+爱立信”两两割据的局面,前者优势显著,华为基本盘仍然稳固。

5G 网络建设仍处于上半场,2020 建网进程或超预期

网络建设层面,投资建设顶峰还未到来。在政策驱动和广电加码下,2020 年新建 5G 基站数量或达到 70 万站。首轮约 870 亿主设备集采上半年已完成,三季度光纤光缆、OTN、NFV、小基站、室分等或迎来新集采。与此同时,R16 冻结后下游应用可能迎来突破,我们认为高清视频、网联汽车、工业互联网可能最先落地,反过来促进 5G 建设加速。

运营商资本开支驱动主设备商业绩回暖

2020 年运营商资本开支逐步提升,网络进入密集建设时期。全年资本开支或提升 10%-15%,同时 2020 年 5G 传输设备需求将显著提升。我们预测运营商资本开支的峰值将会出现在 2022 年,约为 4100 亿。核心企业的业绩回暖印证了行业的高景气,主设备商中兴、烽火等 2020年业绩展望较乐观。

“真 5G”时代,主设备商挑战与机遇并存

我们认为,近期美国制裁升级对通信侧的影响整体可控,华为产业链去美化相对彻底,另一方面我国主设备商在美国及其盟国的市场中份额占比较低,市场禁入影响有限;基站侧 O-RAN 成为新势力,但短期在性能和功耗上缺乏竞争力,因此暂时不会形成威胁;NFV/SDN 趋势下,核心网、路由器、交换机的白牌化,将会给 IT 厂商进入运营商市场带来结构性机会,而对于一线的主设备商,或可以凭借技术先发优势,站在云网融合的背景下,积极拥抱云化,向云和软件领域拓展客户。

投资建议

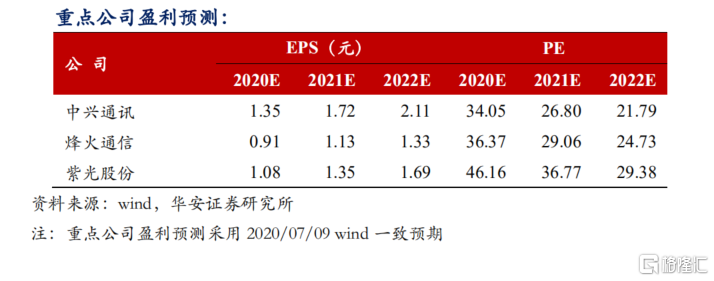

1)接入网及基站侧,建议关注中兴通讯(四大主设备商 A 股唯一标的,受益国内外 5G 建设红利);2)传输网及核心网侧,建议关注烽火通信(受益于传输侧扩容升级以及流量爆发网络安全保障需求提升)、紫光股份(运营商业务有望强势增长,核心资产新华三有望估值重构)。

风险提示

运营商资本开支不及预期、集采价格低于预期、5G 应用场景落地慢于预期、新冠疫情反复影响建网进程、中美贸易科技摩擦进一步升级。