下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 707的牛

数据支持 | 勾股大数据

在这一次地产股的大反弹浪潮中,包括金科在内的几家公司上涨力度无疑是最大的。不仅因为公司的基本面比其他公司更加强劲,同时压制公司股价上涨的因素已经得到解除,随之而来的就是推动股价上涨的催化剂。

01

融创出局

金科在1998年创立,前10年一直深耕重庆和四川市场,稳坐西南地区的第二把交椅,第一应该是龙湖。因为重庆地区房价低,销售量大的特点便成为了多数房企重点布局的城市。

金科和融创的股权之争要从2015年说起。2014年楼市低迷,金科尝试转型做多元化业务,年底公司花了7亿元收购了新疆的一个风电项目,并在之后累计投入了15.7亿元。

但是钱从哪里来呢?2015年8月,金科专门为这次风电投资项目做了一次"定增":拟募资45亿元用于3个地产项目、景峡项目及偿还借款。预案规定发行价格不低于5.82元/股,遵照价格优先的原则确定具体发行对象。

金科为了回补资金缺口,最终招来了融创这个意欲控股的大买家。2016年9月,融创发布公告40亿元参与定增,以4.41元/股的价格认购金科16.96%的股份。定增完成后,黄红云夫妇的持股比例将下降至25.21%,仅比融创的持股比例高出8.25%。

公司管理层立马感受到了来自大股东控股权的威胁。金科方面也采取了一系列的抵制措施,最后的结果是,公司一致行动人持股29.98%,融创持股29.35%,仅仅相差0.63%。而融创一直在重申自己只会充当财务投资人的角色。

前面有"宝万之争"的前车之鉴,市场担心两家公司会争夺控股权而引起不必要的内耗,所以金科的估值一直被压制。过去几个月,融创不断减持公司股份,持股比例从原先的29.35%下降到4.99%。

现在股权争夺落地,金科引进新的战略大股东红星家具,推动公司进入新的发展阶段,压制公司估值的因素被解除,也是推动金科股价上涨的催化剂之一。

02

分拆物业上市

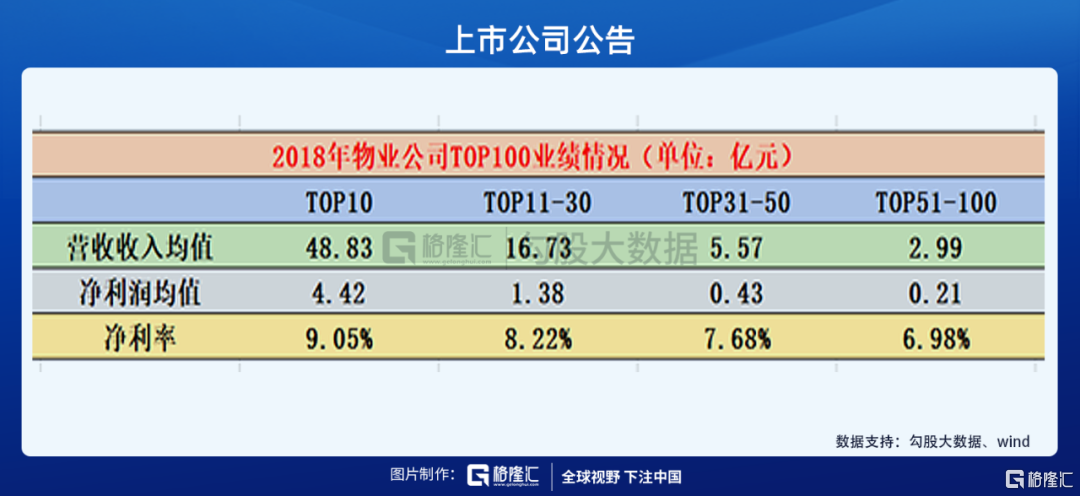

金科物业刚刚在港交所递交招股书,上市计划已经启动。在2018年物管行业的成绩单中,也大致将业内的公司划分成了三六九等。TOP10公司的营收均值是48.83亿元,净利润均值是4.42亿元,净利润率是9.05%。

这是第一梯队的情况,很容易就会发现:随着排名的落后物业公司赚钱能力和盈利质量的效应越来越弱,TOP51-100的企业营收均值只有2.99亿元,净利润均值更是少得可怜,只有0.21亿元。

显然,已经有规模优势的物业公司,在行业集中度较低的阶段就能脱颖而出,也是更加被市场看好的。根据在管面积排名,金科物业2019年年末在管面积2.5亿平米,排在行业第10位。

金科服务收入由2017年的10.47亿元增至2019年的23.27亿元,复合年增长率约为49.1%;净利润由2017年的1.13亿元增至2019年的3.74亿元,复合年增长率约为81.5%。

公司的收入来源包括四个部分:物业管理服务,非业主增值服务,小区增值服务,智慧科技服务。其中物业管理服务是主要营收来源,2017年营收占比72.7%,2019年占比62.9%,呈现出下降趋势。

与之对应的是,非业主增值服务和小区增值服务,前者占比有2017年的19.4%提高到25.6%,后者由占比7.3%攀升到10.3%,成为物业管理收入之外的第二大盈利增长点。公司2017年的净利润率是10.8%,2019年是16.1%,提升非常明显。主要还是在管面积的提升带来了规模盈利的增长。

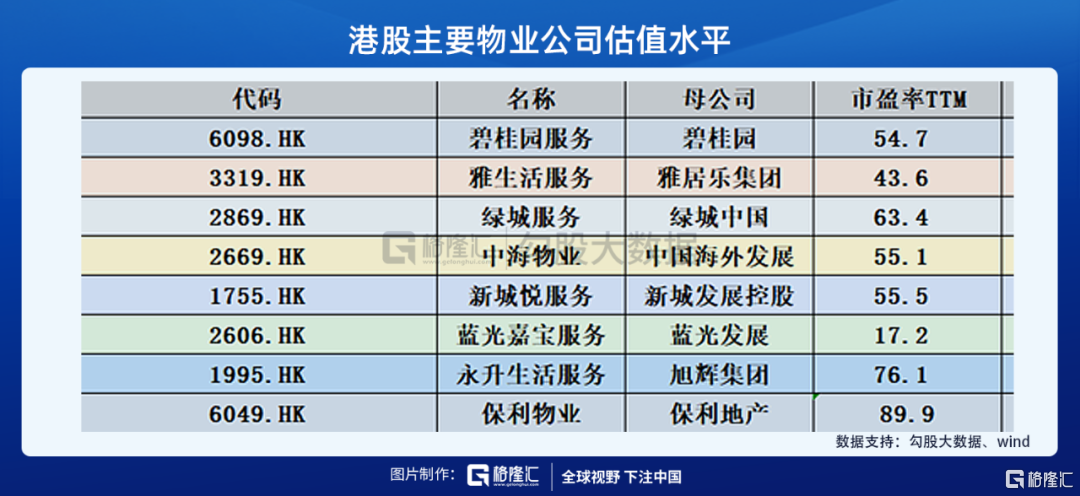

而港股几家主流物业公司的平均估值是50XPE,假若参考行业的平均估值,2019年金科物业3.7亿元的净利润,物业板块估值就有180亿。

也就是说,物业板块拆分上市将会使市场重估金科的价值,公司整体估值也会提升。金科股份2019年营收678亿元,净利润57亿,除去物业服务的净利润,给与8XPE的估值,那么房地产开发板块大概430亿元,总体价值在610亿市值左右,距离目前还是处于低估状态。

03

省外扩张下的高增速

公司从2016年开始就在全国三大区域进行积极布局:长三角,珠三角,京津冀地区,新增土储面积还是在重点的二三线城市,避开了一线城市的激烈竞争。

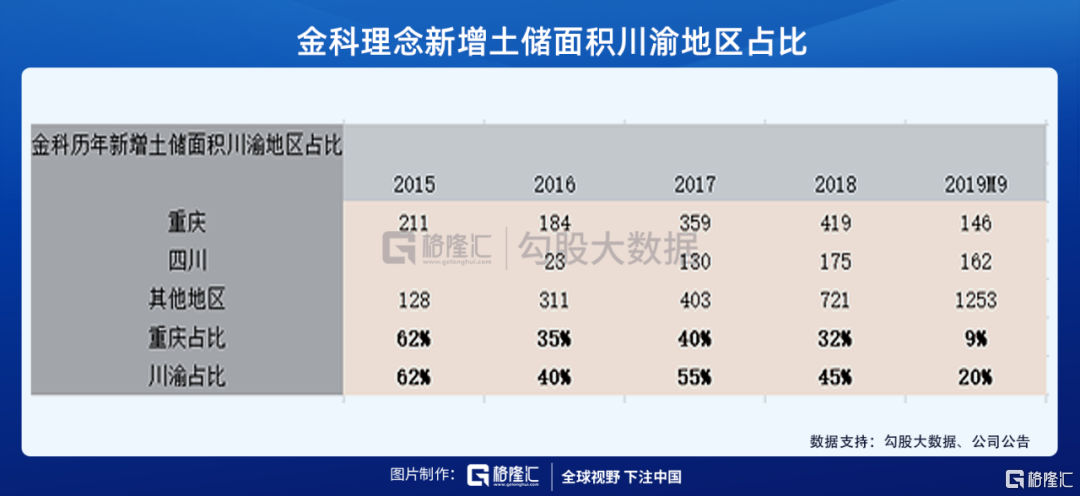

分地区来看,公司拿地结构出现调整,重庆下滑,长三角、湖南湖北、山东为重点新增区域。在2019H1新增土储面积中重庆+四川占比仅为27%,其中重庆占比从35%下降至12%,三大区总计占比仍为19%,但长三角占比升至16%。而山东、河南、湖南、湖北、云南等省市新增土储面积占比有所上升。

从省外扩张到拿地结构上的调整,可以更多的理解为市场下沉。从二线核心区域为主向二线周边、三线城市及县域下沉的过程,但下沉是精挑细选的(房地比在30%以下,城市限制性名单,筛选了产业、人口经济等多项指标)。这种战略虽然影响公司的周转速度略有放缓,但实际上利润空间和利润率更高了。

在拿地权益方面,金科2016年-2018年权益拿地面积三年的平均复合增速是44%。和中南建设,阳光城两家公司的对比当中,金科股份由2016年的倒数第一位上升到2018年的第一名。

但是公司的拿地权益比例是一直在下降的,低权益比的合作方式占有了金科较少的资金量,更加有利于公司进行全国化的扩张。从销售额的角度考量,金科2019年总的销售额是1803亿元,权益销售金额就达到了1494亿元,三年的平均复合增速是64%,也要快于中南建设和阳光城。

公司的权益销售额占比在逐年爬升,2019年达到83%,证明公司的销售回款能力也在进一步提升,并不会造成销售额的虚高,而实际的利润却非常低。

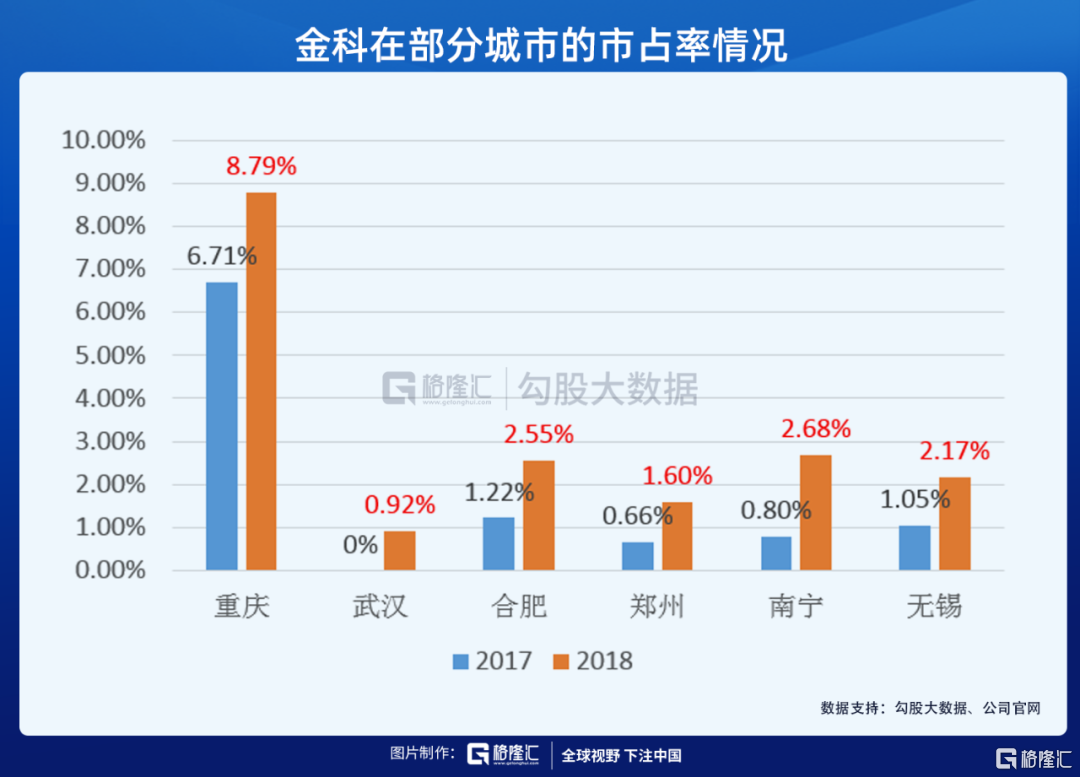

分城市来看,金科2018年在重庆,武汉,合肥,郑州,南宁,无锡这些城市的销售额分别是464亿元,44亿元,43亿元,50亿元,36亿元,34亿元,市占率上升也非常明显,分别提升到了8.79%,0.92%,2.55%,1.60%,2.68%,2.17%。

其中金科在重庆,南宁,无锡这些城市的销售额排名行业前十。从市占率的角度出发,公司省外扩张的效果非常明显。自从公司意识到向外扩张才能做大之后,截止到2019年上半年新增土地投资项目94个,建筑面积1,530万平方米,同比分别增长67.86%和51.19%,合同投资金额423亿元。

同时有一点也值得注意,公司不仅向外扩张,而且降低了基本盘的权重,2019年新增土储川渝地区占比由45%下降到20%,也降低了整体的风险。所以我们不仅看到了金科每年业绩的快速增长,2017年,2018年,2019年净利润增速同比增长27.7%,75.9%,58.1%。

同时金科的销售额也在屡创新高,2019年销售额1800亿元,同比增长52.8%。这个增速排在二线房企前列。公司这几年的销售业绩也说明了省外扩张的效果非常明显。

投资增速最快的地产股,金科2020上半年销售额830亿,同比增长5.2%;6月同比增长74.1%。公司今年的销售业绩无疑是完全可以超过去年的,下半年还会加速。同时还有物业板块分拆上市的催化剂,参考金科当前的估值水平是极具安全边际的。

同时,一线房企当中增速较快的保利地产,近几年基本面改善强于龙头万科地产,目前估值不到8X PE,可以积极关注;另外港股的大悦城地产(0207.HK)当前估值已经相当便宜,4X PE,0.3X PB,曾经的知名国企,估值现在处于底部;当板块行情轮动的时候,可能会有一波反弹的机会存在。