下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球股市上扬的时候,铜也不甘寂寞。

从3月中旬起,铜价一路飙涨。

6月底,伦敦铜突破6000美元/吨。今日价格已上涨1.6%,达到6335.5美元/吨,较3月疫情恐慌时期的4608.5上涨了37.5%。

数据来源:英为财情

同时,沪铜主力也从3月低点的37200元/吨,迅速涨破50000元大关,今日上涨2.09%收报50700元/吨,累计上涨36.2%。

行情来源:同花顺IFind

近期铜价被炒得火热一方面在于3月海外疫情恐慌期导致铜价大跌,而近期在美股市场和原油价格的带动下启动修复性回补,另一方面在于以智利为首的几大铜资源出口国在疫情的冲击下大量减产,同时以中美为首的铜需求大国经济逐渐复苏,压力向供给端偏移。

据统计,2019年全球精炼铜产量为2372万吨,其中智利578.74万吨,占全球总量的24.4%,邻国秘鲁为240万吨,占比10.1%,二者是世界上铜产量和出口量排名前二的国家。

但智利和秘鲁的疫情严重程度也是排名前列。

截至7月9日,秘鲁累计确诊312911例,智利303083例,分别位列世界第5、第6。

疫情大流行导致两大产铜国的矿业运营受到极大的冲击。

智利方面,今年1月到5月,该国铜矿企业没有出现停产,全国铜产量同比增长3.9%。

但6月份开始智利的疫情恶化,铜矿工人中出现大量感染病例,目前已超过3500例,半数以上矿工被要求居家隔离。代表智利铜矿约80%铜矿工人和承包商的七个工会正在讨论是否向政府正式提出要求,让智利所有铜矿停产14天,以阻止新冠肺炎在工人中传播。全球最大的铜矿生产商——智利国营铜业公司日前已宣布临时关停其第二大矿区Chuquicamata的炼铜厂和铸造厂运作。

智利铜业委员会预计2020年铜产量下降20-24万吨,大约占到了智利2019年总产量的3.5%左右。

秘鲁方面,该国从3月中旬开始进行严格的隔离。5月铜产量减少42.2%,4月份减少34.7%,3月份减少26.6%,连续三个月下滑后,原本预计今年铜产量将增加2.4%的预期调整为了下降15%。

而近日秘鲁宣布延长国家紧急状态至7月31日,所以这一预期可能会继续向下调整。

此外,墨西哥、非洲等地也频频爆出减产的消息。到4月底,明确减产的矿山产能为260万吨,占比约为12.5%;暂无法明确影响量级的产能为430.9万吨,产能占比约20.7%。

摩根士丹利报告预计,今年全球矿山供应将损失56万吨,在采矿和废料供应中断的情况下,需求将超过产量。

在供应持续吃紧的同时,随着全球各国逐渐重启经济,铜需求得到了显著的改善。

尤其是占全球铜需求一半左右的中国,最早从疫情中恢复过来,在政策刺激、基建的拉动下,电线电缆、电动汽车、数字经济等一些对铜需求量较大的行业快速增长,3月份中国铜需求同比增长25%。

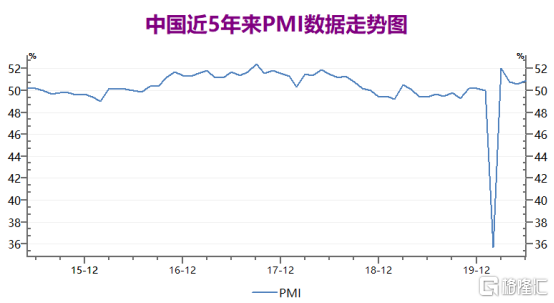

根据国家统计局公布的数据,3月份开始我国PMI指数已经回到正常水平,6月份为50.9%。

数据来源:英为财情

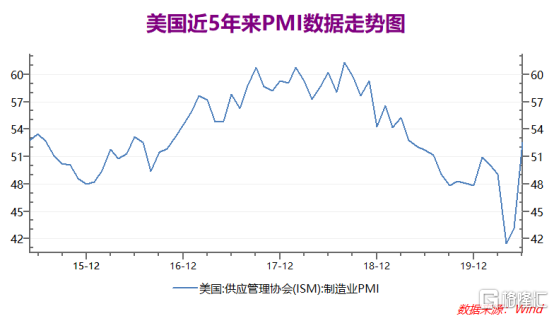

此外,美国在一轮经济重启后,制造业也在持续回复,6月制造业PMI为52.6,重新站上荣枯线。

数据来源:英为财情

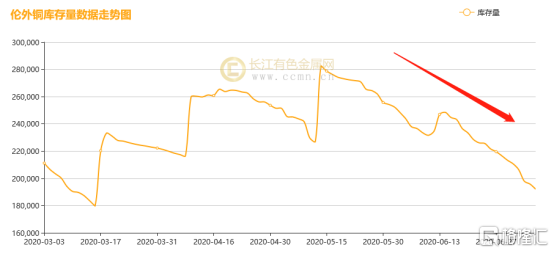

在中美两大铜需求国制造业回暖的情况下,需求端逐渐复苏,因此近期全球的铜库存量持续下降。

截至7月8日,LME的铜库存量为192025吨,从5月份开始一直在减少,累计降幅32.1%。

行情来源:长江有色金属网

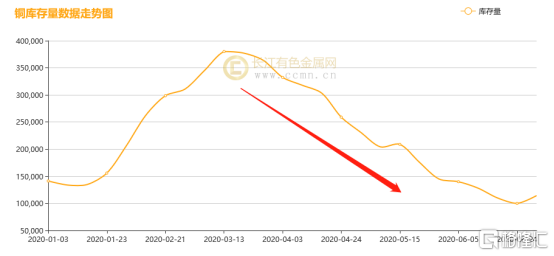

沪铜库存也在持续去化,从3月高点380085吨减少至114318吨,累计降幅70%,达到近18个月来的低位。

行情来源:长江有色金属网

数据显示,伦敦、纽约和上海交易所追踪的全球铜库存二季度下降超过35%,当前的库存总量低于一年前。

智利矿业部长指出,此前中美贸易争端以及原油价格暴跌使得铜供需面被扭曲,而现行的铜价能更为准确地反映出市场供需情况。

从疫情发展的现状来看,未来一段时间铜资源供应端可能继续承压,当然现在的价格可能已经提前定价了这种风险。

上周泛美卫生组织发布了有关拉丁美洲和加勒比海地区冠状病毒COVID-19在感染和死亡方面的最新数据。数据显示,如果目前的状况持续下去,整个美洲大陆的死亡人数到10月1日将增加近三倍,超过62.7万例。

根据泛美卫生组织使用的模型推测,智利和哥伦比亚将在7月上旬看到疫情高峰,而拉美其它国家,阿根廷、玻利维亚、巴西和秘鲁将在8月份看到感染高峰。

从简单的供求关系判断,铜价上涨是必然的,至于涨到什么程度却受到很多因素的影响,难以量化。

主要经济体央行通过降低市场利率和量化宽松等手段持续为经济注入流动性,带来的通胀预期将推动铜价上行。同时,各国疫情防控带来的人力成本和运输成本会进一步压缩供给端的利润空间,这部分也会表现在铜价当中。

摩根士丹利认为,铜价第四季度有望在6000美元以上,理由是部分国家好于预期的需求和严重的矿山生产中断。

欧亚资源集团ERG首席执行官Benedikt Sobotka表示,预计铜领域将出现长期的结构性供不应求,到2021年价格可能突破7000美元/吨。

但另一边,花旗认为这种金属可能在第三季度被高估。该行分析师在报告中表示:“过去一个月,在股价和债券收益率持平或下跌的背景下,铜价从5700美元/吨上涨至6000美元/吨以上,基于这些历史关系,铜价似乎被高估了220至420美元/吨。总体而言,坚持5750美元/吨的近期目标价格”。