下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:增持

本报告导读:

王府井公告新设立免税运营子公司,百联股份控股股东已向政府协调申请免税资质,百货+免税实质推进,市内免税巨大空间,百货强运营能力优势有望复制。

摘要:

事件:王府井公告投资 5 亿元,新设立北京王府井免税品经营有限责任公司,加快组建专业经营团队,融合免税+有税业务积极推进市内免税等业务。百联股份公告,控股股东百联集团已向政府相关部门提出免税品经营资质的申请,但该项工作由于尚在推进过程中,免税品经营资质获批存在不确定性。

点评:

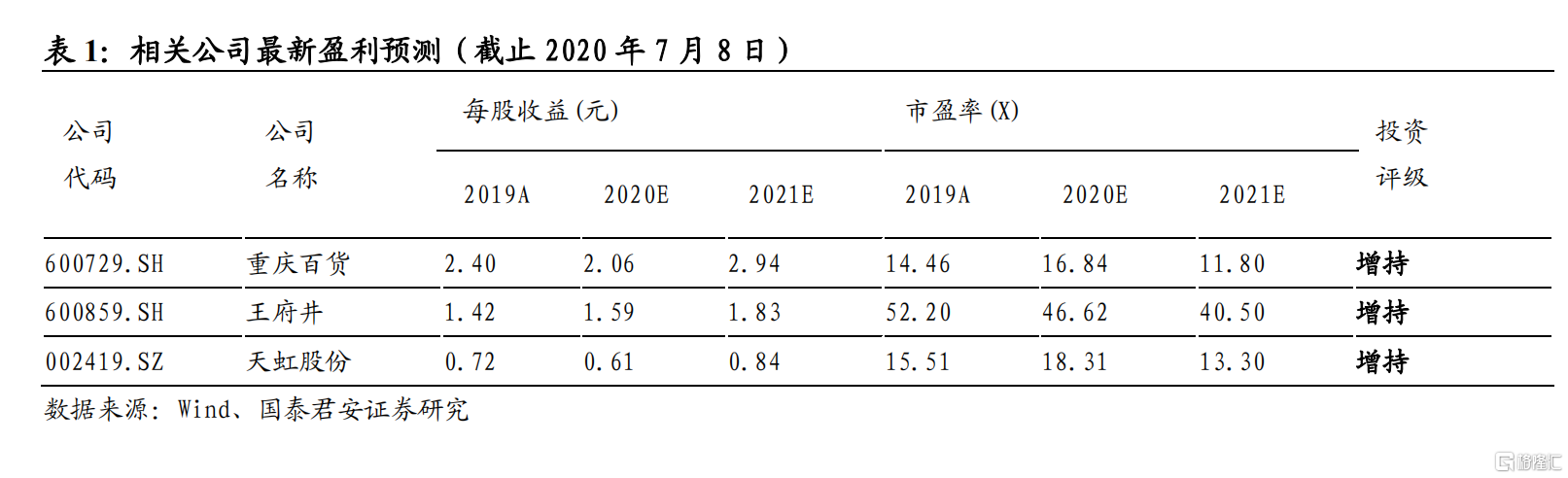

投资建议:王府井新设免税运营子公司,迈出免税经营实质一步,将加速推动免税业务落地。叠加百联股份股东已推动免税经营资质申请,百货行业深度参与市内、离岛等免税行业已成大势所趋。市内免税行业空间巨大,初期牌照稀缺性强,后期经营能力是核心,百货企业拥有丰富的奢侈品、奥莱运营经验,中长期有望在免税行业中占据重要席位。百货免税实质推进,建议增持:王府井,受益标的:百联股份等。其他重点城市区域示范效应,建议增持:天虹股份、重庆百货,受益标的:鄂武商等。

王府井新设免税运营子公司,免税业务加速推进。王府井此次投资 5亿元,设立全资子公司北京王府井免税品经营有限责任公司,主要是以此为平台,加速搭建免税运营团队。从后续规划看,公司重点强调免税与有税融合,缩短新业务培育期,有望先参考韩国新世界等经验,以市内成熟门店为基础,划出部分区域进行免税试点,与有税商品融合导流互动。后期业务成熟、政策配套支持后,独立选址,塑造新标杆免税店等方案也有望稳步推进。

百联控股股东正协助申请牌照,百货参与免税成为大势所趋。引导海外消费回流、做大国内免税市场是长期政策导向,一线城市拥有最高的出入境人数、最强购买力,本地国资百货在政府支持力度、核心物业、品牌运营能力方面优势明显,顺应大政策参与做强免税行业具备坚实基础。但总体来看,免税行业发展初期,牌照仍是稀缺资源,也仅北上等少数重点区域获批的概率较大。

海南离岛政策放开,免税经营牌照价值大增。我们此前中性假设测算,至 2023 年,北京市内免税空间有望达到 63 亿元,上海为 88.8 亿元,而海南离岛免税则体量最大,增长最快,2023 年内有望超 660 亿元,中长期超 1000 亿空间。7.1 新政策下,拥有免税运营资质企业都有望参与海南免税市场,百货企业新获取牌照后,除本地市场外,参与海南市场的潜在空间将显著加大牌照价值。

风险提示:牌照审批存在不确定性;市内免税政策放开不及预期等。