下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020 年上半年装修建材板块延续 2019 年精彩表现,超额收益明显,春节后首日市场大幅调整之下,我们外发《疫情短期扰动,长线布局优质成长龙头》深度点评,认为疫情短期扰动,坚定看好细分优质成长龙头的长线布局机会。本次中期策略,在延续 2019 年中期策略提出的“迎接细分龙头的盛宴”和 2020 年度策略《掘金下沉市场,小 B 工程大有可为》核心观点之上,我们继续强调大 B 集采的快速增长和龙头集中度提升,从更远的发展空间和现金流平衡方面,看好小 B 工程市场拓展和成长空间,尤其是下沉市场的小 B 市场;同时建议关注装配式建筑、旧改等需求变化对建材企业在生产制造、渠道对接、服务模式等方面的影响。

需求变局:工程端保持强势,关注装配式装修、旧改等边际变化。工程端保持强势,关注装配式装修、旧改等边际变化。地产商集中度提升趋势仍持续,精装交付量有望保持快速增长,有相应工程端业务布局且具备扩张能力的龙头公司仍将持续受益,而地产商战略入股进一步深化工程业务合作模式;工程业务现金流仍有承压,但改善趋势 2020 年预计将延续。装配式建筑和工业化装修加速渗透,旧改进程加快有望拉动千亿建材需求,同时相应建材采购形态或有所变化。

小 B 工程市场:渠道优化,下沉市场大有可为。建材行业的渠道相对粗放,随着存量模式下竞争加剧,渠道下沉和精细化运作成为必然。若要在未来行业减量下实现增长,小 B 工程更是必争之地,特别是三四线下沉市场。下沉市场小 B 工程对渠道管控要求高,具备较强体系建设和能力的龙头企业有望获取先发优势。多个龙头企业积极投入布局三四线小 B 下沉市场,效果有所显现,成长空间有望进一步打开。

品类扩张:多元业务延伸成为战略方向。参考国外建材集团和国内相关行业经验,我们认为品类扩张是细分行业龙头企业进一步发展成为大型建材集团的必经之路,,也是抵抗自身品类被渗透的重要手段。目前坚朗五金、伟星新材、东方雨虹、北新建材、三棵树等龙头企业均在尝试收购或者内生扩张品类,大单品中防水和涂料之间的相互渗透有所加剧。

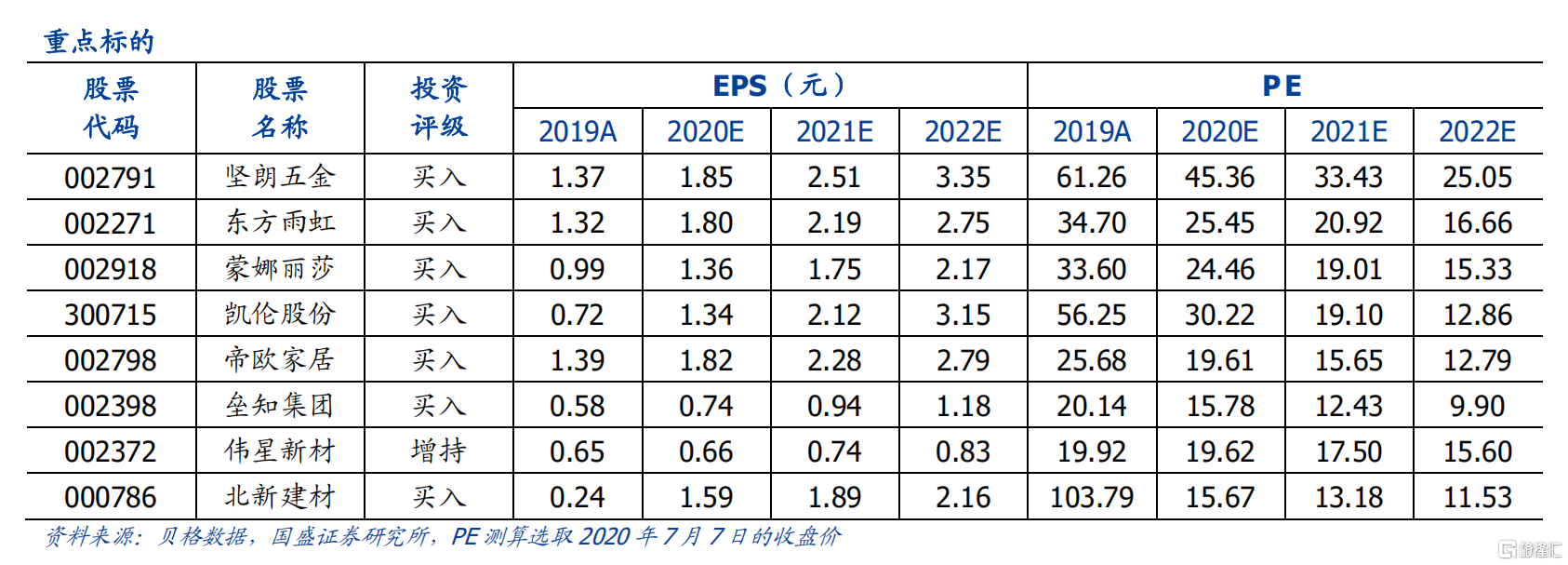

投资策略:结合三条主线精选个股,1)房地产市场中长期回归合理规模,除了已在快速集中的大 B 工程市场,仍旧分散的工程小 B 市场提供了更长远的份额提升来源。我们已经看到一些龙头企业尝试在下沉工程市场中构建优质渠道和客户资源、优秀管控体系等竞争优势,并且开始获得回报,重点推荐坚朗五金、东方雨虹。2)地产集采的工程大 B 市场仍在快速增长。布局工程赛道且自身具备杠杆空间的公司有望持续快速增长。推荐估值和增长较为匹配的帝欧家居、科顺股份、垒知集团、蒙娜丽莎、凯伦股份、惠达卫浴、兔宝宝等。3)管理优秀的龙头企业开始尝试进入相关品类,共享渠道、信息、品牌、管理等平台资源,在主业仍有一定增长空间的基础上,实现增量拓展。推荐北新建材、伟星新材。

风险提示:下游需求波动风险、竞争风险、应收账款风险、原材料大幅波动的风险。