下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:明晰笔谈

核心观点

情绪压制下股强债弱格局延续,利率水平已高于基本面,下半年仍然面临基本面的预期差和宽信用的拐点的风险;随着基本面数据和政策信号的逐渐释放,利率回归基本面的逻辑,3%提前到达,机会也会提前降临。

股债延续冰火两重天,昨日尾盘长端利率继续上行。昨日股票市场延续强势行情,上证综指继续上涨站上3400点。债券市场方面,早盘利率仍然窄幅震荡,午盘利率在股票市场走强的背景下快速上行,全天中债10年国债到期收益率上行4.74bps至3.06%。此外,央行连续暂停公开市场操作,资金面自月初宽松后又收敛,昨日DR001和DR007分别上行36.8bps、4.43bps至2.08%、2.10%。

资金转移并不足以解释这轮股强债弱。今年以来仅2.5%的债券基金收益率为负,当前的利率水平和信用利差与1月份疫情之前的水平相当,四季度成立的债券基金收益率为负的概率较低,债券基金并没有遭遇很大的赎回压力,2020年以来债基规模在持续增长。理财产品类似,仅不足2%的理财产品今年以来的收益率为负,从历史上看,理财产品收益率下行阶段并没有导致理财产品规模萎缩和股票市场上涨。

历史上的股牛债熊多是基于基本面回暖。2010年至今仅有2010年下半年以及2020年5月后出现了幅度较大、持续时间较长的“股牛债熊”情境,都发生在基本面下行过程中的反弹期。2020年一季度名义GDP增速“砸坑”而货币宽松下M2增速快速上行,M2增速与名义GDP增速的裂口明显扩大,房地产市场和股票市场都有逐步繁荣的景象。

经济数据和政策信号真空期,基本面修复预期难证伪,债市受情绪影响严重。虽然市场前期对后续是经济修复斜率仍然存在一定分歧、是后续预期差出现的主要领域,此前基本面修复的预期、宽信用的预期以及资金面逐步收紧的预期都已经反映在了收益率的快速上行之中,而近期股票市场的快速上涨尤其是地产金融有色等周期行业股票涨幅较大使得债券市场承受基本面复苏较强的预期难证伪以及情绪层面的双重打击。而当10年国债到期收益率快速上升到3.0%以上后,市场定价锚的缺失又使得市场情绪更易受到股票市场波动的影响。

基本面难证伪也易出现预期差。国内疫情整体得到较好控制,宏观经济基本面稳步修复的趋势早已明确,但预期差可能在于两点:(1)需求修复慢可能逐步反馈到生产端,(2)债券市场没有对6月投资增速可能低于预期定价,而对后续投资回补预期走的太快,料将导致利率水平高于基本面。

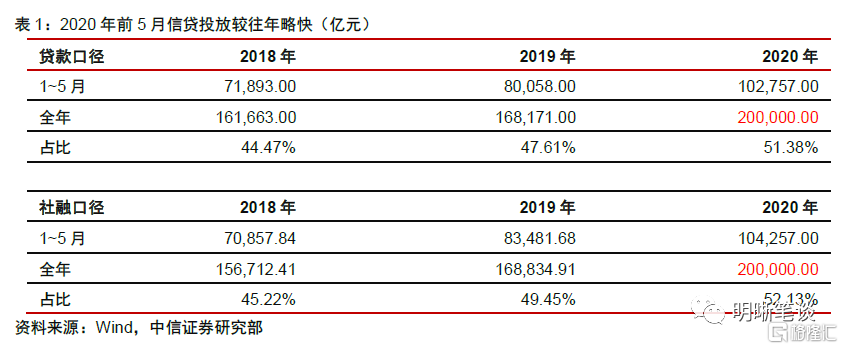

宽信用可能出现波折。按中国人民银行易纲行长在第十二届陆家嘴论坛上提到的全年人民币贷款新增近20万亿元来计算,2020年1~5月贷款口径和社融口径下的新增人民币贷款均以投放超50%,相比2018年、2019年有明显提高。前期投放加速带动信贷和社融增速快速上行,下半年信贷增速料将小幅回落。政策对房价敏感度更高,根据房价上涨城市数减去下跌城市数,当前房地产市场活跃、房价上涨可能触发政策收紧,导致信贷增速拐点提前。

债市策略:近期权益市场一片繁荣诚然支持实体经济的渠道之一,但很难惠及小微民企,宽信用仍然需要回到信贷市场和债券市场。同时,政策对房地产市场的活跃和房价的上涨的敏感度更高,可能导致宽信用拐点的提前到来。总体来说,下半年债券市场仍然面临基本面预期差和宽信用预期差出现的可能,当前股票市场追高和债券市场踩踏下利率受情绪影响严重,短期内仍然完成基本面预期的证伪和情绪的释放,长端利率在不断调整之中其配置价值也逐步凸显。而随着基本面数据和政策信号的逐渐释放,债券后续可能得以喘息、利率回归基本面的逻辑,而近期因股票市场大幅走强而超调的利率料也将逐步回落。3%提前到达,机会也会提前降临。

正文

股债延续冰火两重天,昨日尾盘长端利率继续上行。昨日股票市场延续强势行情,上证综指继续上涨1.74%站上3400点,深证成指和创业板指分别上涨1.84%和2.34%。债券市场方面,早盘利率仍然窄幅震荡,午盘利率在股票市场走强的背景下快速上行,10年国债活跃券200006午盘上行4.25bps,全天中债5年和10年国债到期收益率上行5.97bps、4.74bps至2.85%、3.06%。此外,央行连续暂停公开市场操作,资金面自月初宽松后又收敛,昨日DR001和DR007分别上行36.8bps、4.43bps至2.08%、2.10%。

短期债券持续弱势更多是情绪压制

资金转移并不足以解释这轮股强债弱。有观点以长期逻辑来解释短期的市场波动,即理财收益率持续下行引发广义理财和资管产品赎回并进入股市,从而给股票市场带来流动性支持。而市场情绪波动以及广义资产产品赎回带来的流动性压力进一步压制债券市场。《债市启明系列20200708—股债跷跷板能持续吗?》梳理了当前“股债跷跷板”的原因,认为用资金转移来解释这一轮股强债弱并不能令人信服:首先,短期内股债资金轮动效率不高;其次,本身资金转移的规模并不很大。

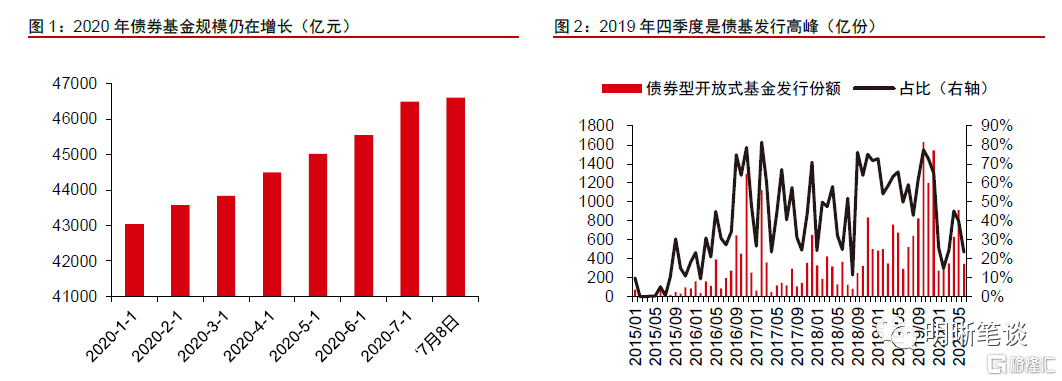

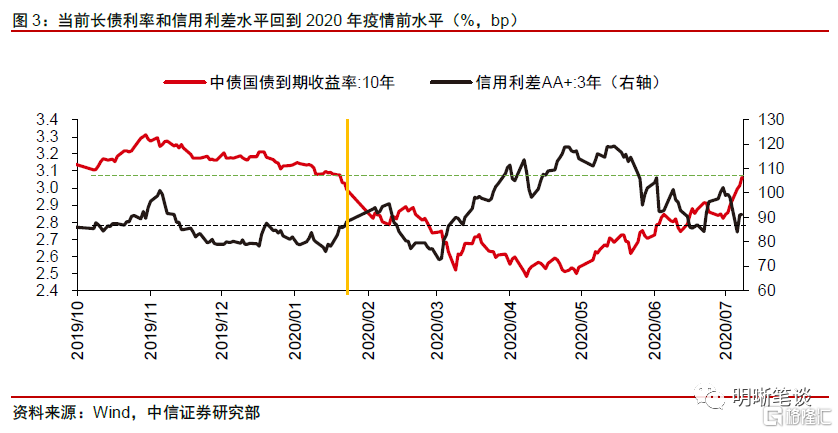

债券基金并没有遭遇很大的赎回压力。首先,从债券型开放式基金的规模看,2020年以来债基规模在持续增长,即便在5月份利率大幅调整阶段也没有出现规模萎缩。其次,截至7月8日,今年以来债券基金收益率为负的是少数,全市场3360只债券型开放式基金中仅82只今年以来收益率为负,数量占比仅2.5%。再次,2019年四季度是债券基金发行高峰,季度4360.2亿元的发行份额是历史峰值,而以四季度新发的债基为例,当前的利率水平和信用利差与1月份疫情之前的水平相当,四季度成立的债券基金收益率为负的概率较低,带来的赎回压力预计不会很大。

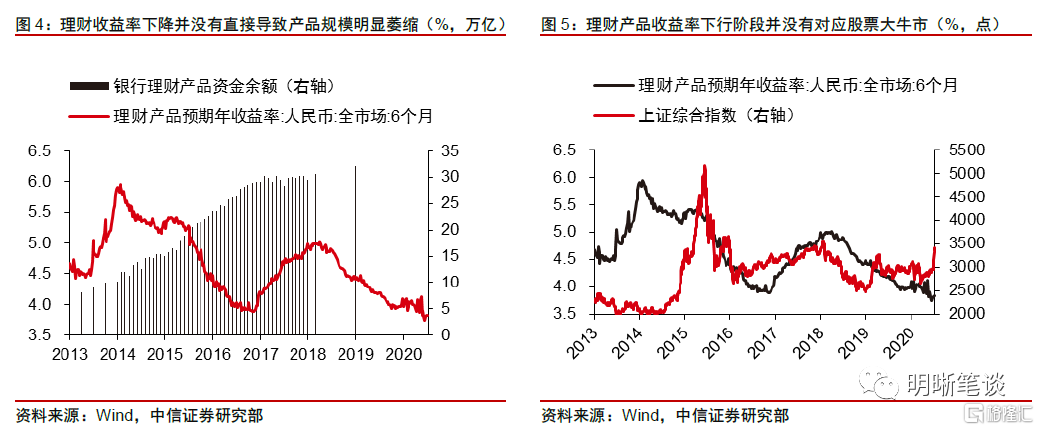

理财产品类似:首先,今年以来银行理财产品收益率为负的共234只产品,数量占比不到2%。理财产品破净值对整体理财产品规模的影响预计不大。其次,从历史上看,理财产品收益率下行阶段并没有导致理财产品规模萎缩和股票市场上涨。因而以理财收益率下行来解释资金转移有失偏颇。且理财产品仍然属于低风险资产,虽然股票市场牛市预期可能导致部分理财转移至股票市场,但由于收益率下滑引致的理财产品赎回更多应该回流到存款和货币基金之中,大幅转向股票基金深圳直接参与股票市场的更少。

短期基本面预期难证伪、情绪未平复

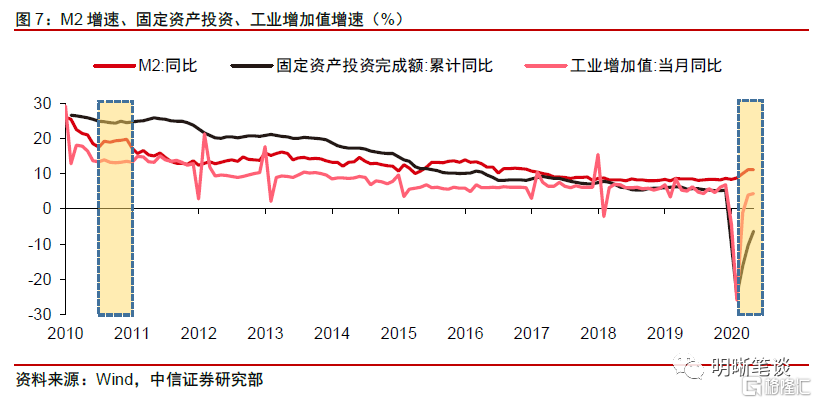

历史上的股牛债熊多是基于基本面回暖。2010年至今仅有2010年下半年以及2020年5月后出现了幅度较大、持续时间较长的“股牛债熊”情境:①2010年下半年上证综指上涨了约750点,10年期国债收益率上升了约67.5bps;②2020年5月至今上证综指上涨了约590点,10年期国债收益率上升了约56Bps。“股牛债熊”阶段基本都发生在基本面下行过程中的反弹期,从固定资产投资、M2增速以及工业增加值来看,这两个时期都处于经济增速下行过程中的基本面反弹期。

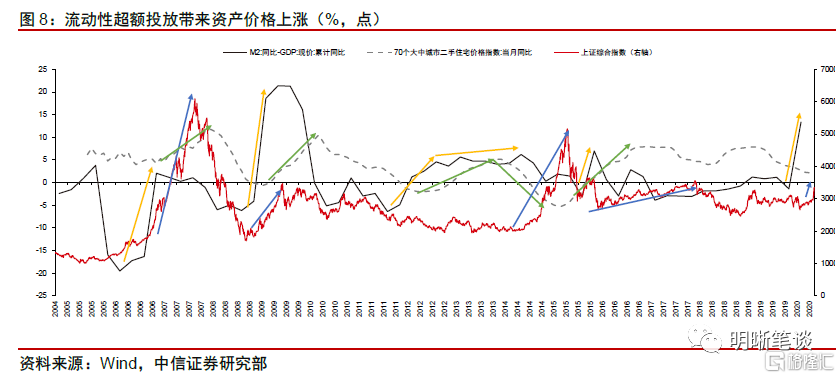

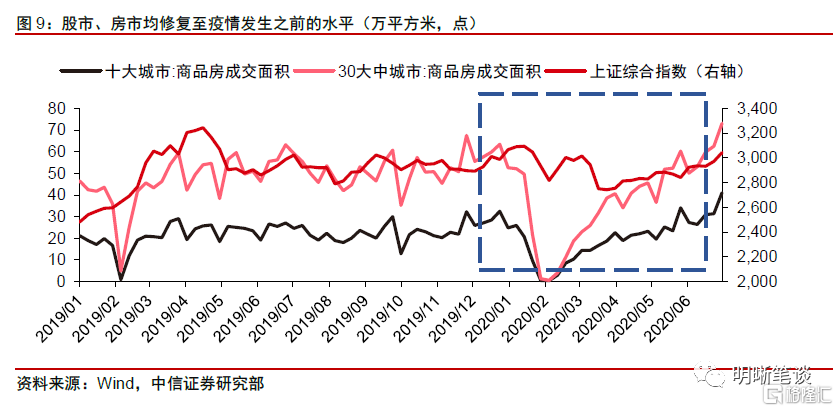

前期流动性投放已经造成了资产价格上涨。从历史上看,以M2增速与名义GDP增速之差来衡量的超额流动性扩大后总会带来股票或房地产等资产价格的上涨,这也是货币投放带来广义通胀的体现。2020年一季度名义GDP增速“砸坑”而货币宽松下M2增速快速上行,M2增速与名义GDP增速的裂口明显扩大,房地产市场和股票市场都有逐步繁荣的景象。因而从流动性增量的角度理解本轮股票市场上涨较为直接。自疫情发生以来,股市、房市的修复速度明显快于居民消费,股市、房市的快速修复并非源于居民可支配收入或收入预期的快速提高,而是受估值修复、板块切换、需求回补、资产价格上涨预期等多重因素的影响。但正如货币政策目标,本轮流动性的投放直达实体,因而债券市场反而在4月份之后更加悲观。

经济数据和政策信号真空期,基本面修复预期难证伪,债市受情绪影响严重。流动性层面的跷跷板相对有限,虽然市场前期对后续是经济修复斜率仍然存在一定分歧、是后续预期差出现的主要领域,此前基本面修复的预期、宽信用的预期以及资金面逐步收紧的预期都已经反映在了收益率的快速上行之中,而近期股票市场的快速上涨尤其是地产金融有色等周期行业股票涨幅较大使得债券市场承受基本面复苏较强的预期难证伪以及情绪层面的双重打击。而当10年国债到期收益率快速上升到3.0%以上后,市场定价锚的缺失又使得市场情绪更易受到股票市场波动的影响。

静待情绪平复、利率回归基本面

上半年博弈政策,下半年博弈基本面。上半年基本面的走势比较确定,因而从上半年债市走势看,对宏观政策的博弈多于对基本面的博弈,疫情后市场对基本面的预期从混乱到清晰的转变并没有花费很长时间,生产的反弹和消费、投资的滞后在一季度数据公布后大致就尘埃落定,而货币政策宽松和收紧、资金面水平的预期差是引领债市的核心矛盾。站在当前时点,特殊时期的货币政策工具逐渐退出,短端资金利率回到利率走廊的合理区间,货币政策不会过松也不会过紧。在这种情况下,基本面的边际变化可能成为债市博弈的焦点,利率料将重新回归基本面定价的逻辑。

基本面难证伪也易出现预期差

基本面仍可能出现预期差。国内疫情整体得到较好控制,宏观经济基本面稳步修复的趋势早已明确,此前市场已经对基本面的修复形态进行了较为充分的讨论,消费增速仍然处于缓慢修复趋势之中,而工业增加值、固定资产投资增速复苏的“斜率”均有衰减之势。基本面的预期差可能在于两点:

(1)需求修复慢可能逐步反馈到生产端,二季度以来生产端的持续回升存在前期订单赶工的成分,随着积压订单逐步完工,生产端后续能否继续扩张依赖于需求的幅度情况,而目前内需恢复疲软、外部正陷入又一轮疫情高峰,需求能否支撑高生产仍然存在预期差;

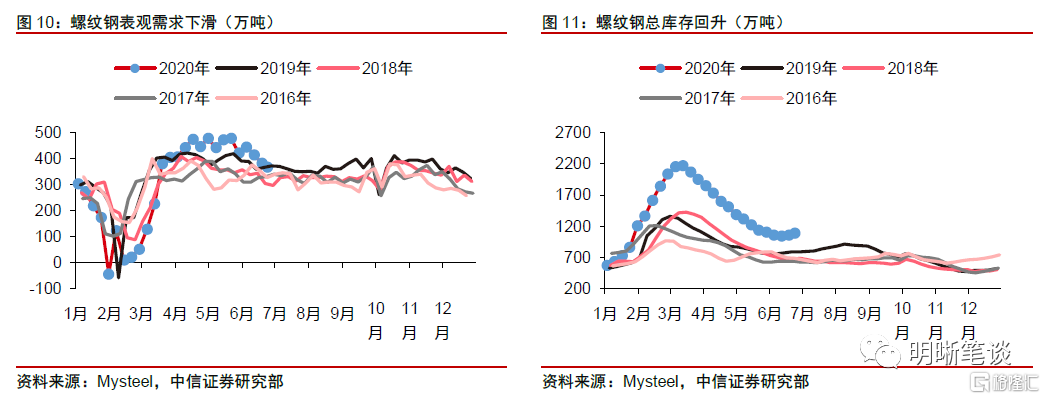

(2)对投资端的预期走的太快,6月份南方长江流域的强降水过程导致基建等施工建筑活动节奏放缓,螺纹钢总库存也触底回升,但债券市场没有对6月投资增速可能低于预期定价,而进入7月后螺纹钢价格回归上涨,投资需求预期逐步转向,债券市场在股票市场上涨的情绪压制下对利空更为敏感,这料将导致利率水平高于基本面。

宽信用过程会不会出现曲折?

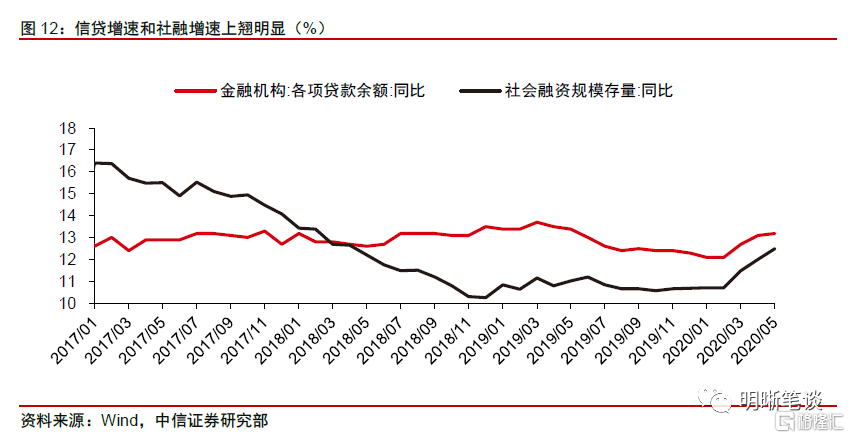

直达实体的宽信用,信贷和社融增速快速上行,前5月信贷投放节奏偏快。上半年央行在货币政策端维持宽松局面,通过再贷款再贴现等方式鼓励银行发放贷款,促进宽信用过程,还体现在银行加快放贷节奏上。如果按易纲行长在第十二届陆家嘴论坛上提到的全年人民币贷款新增近20万亿元来计算,2020年1~5月贷款口径和社融口径下的新增人民币贷款均以投放超50%,相比2018年、2019年有明显提高。上半年信贷投放节奏偏快也是导致利率在货币政策超宽松逐步退出后上行的因素之一。

前期投放加速带动信贷和社融增速快速上行,下半年信贷增速料将小幅回落。根据易纲行长提到的全年人民币贷款新增近20万亿元的假设来计算,在信贷口径上,预计2020年底各项贷款增速为13.06%,低于5月底的13.2%和4月底的13.1%,因而下半年必定会面临信贷增速的拐点;社融口径下预计2020年底新增人民币贷款增速13.2%,低于5月底的13.3%,因而也将面临拐点或震荡运行。根据易纲行长提到的全年社会融资规模增量将超过30万亿元的假设来计算,若全年社融增量30万亿,则全年社融增速11.9%;若全年社融增量31万亿,则全年社融增速12.34%;若全年社融增量32万亿,则全年社融增速12.73%,下半年也可能面临一定冲高回落。社融增速节奏还受国债和地方政府债券发行节奏的影响,而预计年底资管新规过渡期结束后是否延期也会影响非标规模。

房地产市场活跃,房价上涨可能触发宽信用拐点。3月份以来商品房成交量持续改善,商品房销售面积和销售额均逐步回升,其中10大城市和30大中城市的商品房成交面积纷纷恢复至疫情之前的水平。交易量回升的同时房价也在回暖,百城住宅价格环比上涨城市数从3月份开始超过50个,至6月份已经高达77个,房价环比上涨城市数减去房价环比下跌城市数继续走高。相比股票市场,政策对房地产价格的敏感度更强,杭州、宁波、东莞等城市已接连发布新的楼市调控措施。从历史上看,当房价上涨城市数减去下跌城市数超过20个时,大概率可能引发相应收紧政策,导致信贷增速拐头向下。

总体来说,下半年债券市场仍然面临基本面预期差和宽信用预期差出现的可能,当前股票市场追高和债券市场踩踏下利率受情绪影响严重,而随着基本面数据和政策信号的逐渐释放,债券后续可能得以喘息、利率回归基本面的逻辑,而近期因股票市场大幅走强而超调的利率料也将逐步回落。

债市策略

近期权益市场一片繁荣诚然支持实体经济的渠道之一,但很难惠及小微民企,宽信用仍然需要回到信贷市场和债券市场。同时,政策对房地产市场的活跃和房价的上涨的敏感度更高,可能导致宽信用拐点的提前到来。总体来说,下半年债券市场仍然面临基本面预期差和宽信用预期差出现的可能,当前股票市场追高和债券市场踩踏下利率受情绪影响严重,短期内仍然完成基本面预期的证伪和情绪的释放,长端利率在不断调整之中其配置价值也逐步凸显。而随着基本面数据和政策信号的逐渐释放,债券后续可能得以喘息、利率回归基本面的逻辑,而近期因股票市场大幅走强而超调的利率料也将逐步回落。3%提前到达,机会也会提前降临。