下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:增持

目标价:39.50 港元

核心观点

新冠疫情爆发对餐饮企业短期冲击直接,但不改长期趋势。在居民生活日渐恢复正常后,外出就餐需求尤其是火锅品类需求有望回归。我们预计负面冲击最大影响将体现在2020H1,后续经营恢复趋势较为明确。公司强有力的品牌影响力和经营实力,将支撑公司实现稳健增长,维持“增持”评级和目标价39.50港元。

20H1收入同比降约20%,利润亏损9~10亿元。公司发布公告,预计2020H1收入同比下降约20%,归母净利润录得净亏损,主要由于自新冠疫情爆发后各国及地区实施的防疫措施以及消费场所限制对公司自1月以来的业务产生较大冲击。海底捞所有门店1月26日年初二起全部关停,2月15日起外卖恢复、3月12日起堂食陆续复业。按此计算海底捞堂食业务1季度停摆约50天,其收入、利润大幅下滑在预期之内。

保持积极开店,翻桌率预计稳步恢复。20H1公司经营虽然受到疫情影响,但仍然保持了积极的开店节奏,预计上半年开店100+家(19H1新开门店127家)。翻台率自3月中旬堂食重新开放后稳步提升,我们预计目前恢复至3.5+次/天(2019Q2约为4.9次/天)。疫情管控影响下门店关停对公司短期造成较大的财务压力,主要是收入锐减情况下,人工、折摊、租金等成本相对刚性,基于我们模型测算,预计Q1收入21.4亿元/-62%、亏损13.2亿元;Q2收入72.2亿元/+18%、盈利4.0亿元/-21.7%。合计预计20H1收入93.6亿元/-20.0%、亏损9.8亿元。假设下半年新开店140家、全年合计开业250家,同店平均翻台率恢复至4.3,预计下半年收入201.9亿元/+35.9%、盈利17.4亿元/+18.6%。

上半年疫情冲击明显,下半年恢复趋势明确。疫情对餐饮业的整体打击巨大,对各企业的现金流提出了考验。海底捞虽然也损失惨重,但还是充分显现出其强有力的抗风险实力。考虑到疫情影响收入减少但员工成本相对刚性,我们预计2020年公司仅可实现微利,但从趋势看,下半年将有明显恢复,2021年有望显著反弹。从格局层面,此次疫情使得不少餐饮企业被迫退出,对包括公司在内的头部品牌而言提供了更好的发展环境。

风险因素:新租赁准则执行拉低短期盈利的风险,食品安全风险,门店扩张经营失败风险,人力成本上升的风险,消防等规范趋严影响经营的风险等。

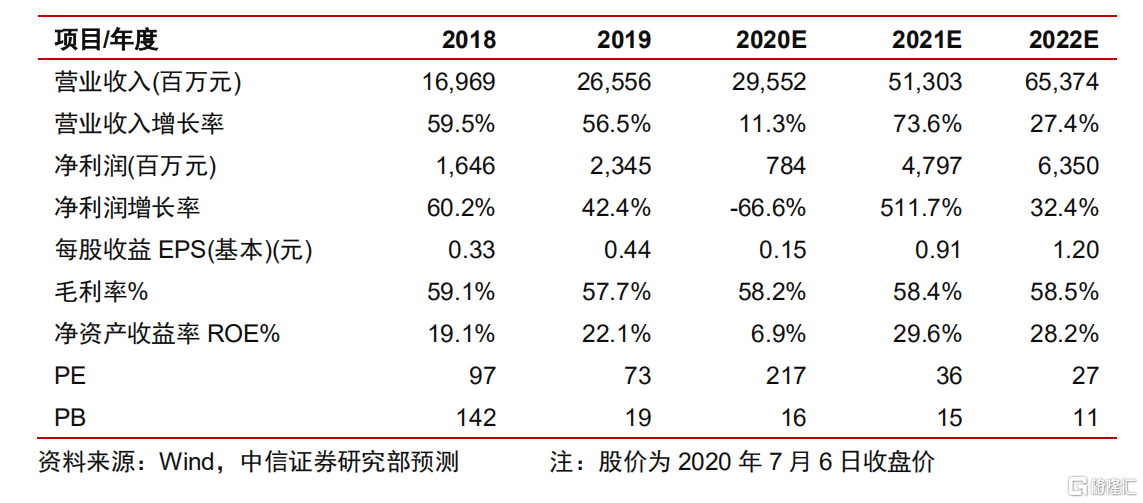

投资建议:基于2020年核心假设:20H1同店平均翻台率3.1、20H2为4.3,2020年新开店250家,调整2020-2022年盈利预测为7.84/47.97/63.50亿元(原预测为3.16/47.79/63.50亿元),对应EPS预测为0.15/0.91/1.20元,现价对应PE为217/36/27倍。公司强有力的品牌影响力和经营实力,使其具备相对较强的抗风险能力,公司有望维持稳健持续的增长和盈利能力,同时公司具备潜在的业务拓展空间,长期价值明确,维持“增持”评级,基于DCF估值目标价39.50港元,对应2021年39倍PE。