下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从消费习惯来看,疫情提升了消费者的卫生健康意识和宅家用品的需求;从消费能力来看,服装鞋帽品类整体表现较弱的同时奢侈品牌增长强势,反映出疫情对高低收入群体的消费能力和消费支出的影响显著分化。结合618和1-5月限额以上企业商品零售额数据,部分消费品类已经恢复甚至超过疫情之前的水平,但仍有部分品类恢复较慢。

作者:天风证券研究所宏观宋雪涛团队

一、今年618销售额增速超过40%的原因

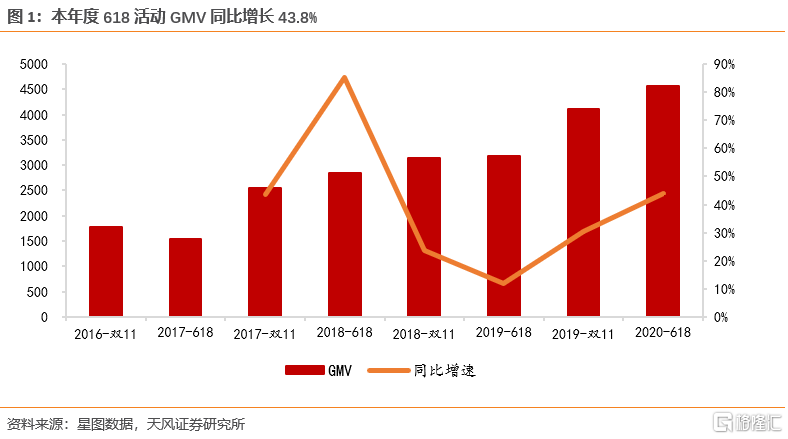

“618购物节”是今年疫情稳定、经济重启以后的第一个重要购物节,作为观察疫后消费复苏的重要窗口,因而深受瞩目。今年618的消费数据表现亮眼,各大电商平台均取得了显著增长,全网GMV创下4573.3亿元的销售纪录,同比增速达43.8%。天猫和京东在618期间(6月1日至18日)累计销售金额达到了6982亿元和2692亿元,拼多多的平台订单量较去年同期(5月25日-6月18日)增长了119%。今年618不仅GMV绝对值历史最高,而且销售额大超上一年度双11销售额11.5%,提振了疫后消费复苏的信心。

疫情之后的618能有如此表现,与消费者、品牌商、平台方都有直接关系。

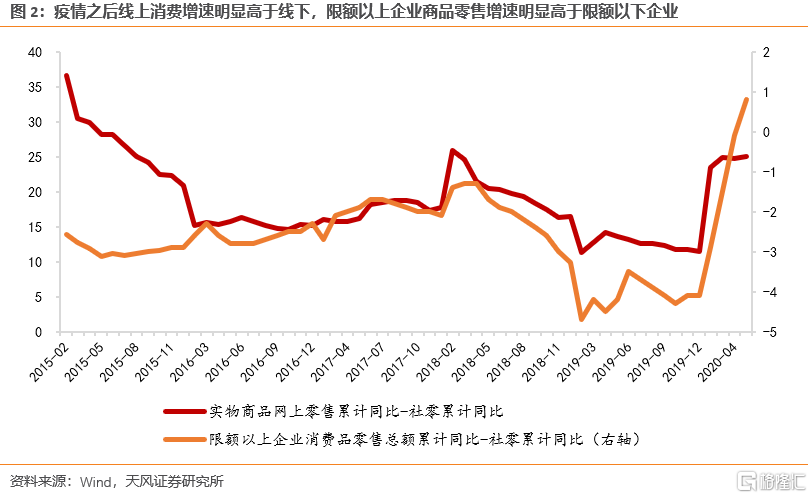

第一,从消费者的角度看,疫情加速了消费线下转线上的趋势。根据国家统计局数据,线上消费所占社零比重从2019年末的20.7%上升至2020年5月的24.3%,这一趋势对主要场景在线上的618活动形成了充分利好。

第二,从品牌商的角度看,清库降价促销刺激了前期积压需求的释放。大小厂商在这方面表现出了一些差异。以家电品类为例,根据天风家电的研究报告《2020W26周观点:短期低估值补涨,后续密切关注白电和厨电改善》,今年6月天猫平台空调、冰箱、洗衣机均价分别上涨了4.2%、16.1%和7.1%,但格力和美的官方旗舰店均价均同比下跌了4%左右;两店占天猫白电销量份额从去年的43.9%提升到了今年的64%。大厂商让利空间较大,中小厂商承担了更多来自于生产、仓储物流和运营的负面影响、让利空间较小,而价格的分化会带来集中度的进一步提升。这可能是疫情之后限额以上企业商品零售增速明显高于限额以下企业、恢复速度更快的原因之一。

第三,从平台方的角度看,消费券和补贴促进了销售额的增长。近年来传统电商平台阿里、京东迎来了渠道下沉的拼多多和电商内容化的抖音、快手等竞争对手,市场份额争夺战愈加激烈。今年618期间电商平台的补贴竞争明显加剧,天猫联合商家和各地政府发放了超140亿元的消费券和补贴,京东推出了“超级百亿补贴”和“百亿消费券”的“双百亿计划”,拼多多百亿补贴继续加码、对热度最高的万款商品进行大幅让利。618折扣显著催化了线上和线下的消费额,比如618当天苏宁线下门店销量同比增长了128%,6000余家线下零售云门店销量同比增长了416%。

二、从“618”看中国消费复苏的状态和特征

对比去年,今年618的家电、手机和食品饮料的销售表现更强,美妆个护保持高增长,服装配饰和鞋靴箱包的销售表现较弱。根据星图数据统计,今年618销售额排名前五的是家用电器、手机通讯、美妆个护、服装配饰和食品饮料,销售增速前五的是家用电器、美妆个护、食品饮料、手机通讯和母婴用品,去年6月天猫京东平台销售前五的是家用电器、服装配饰、手机、美妆个护和食品饮料。

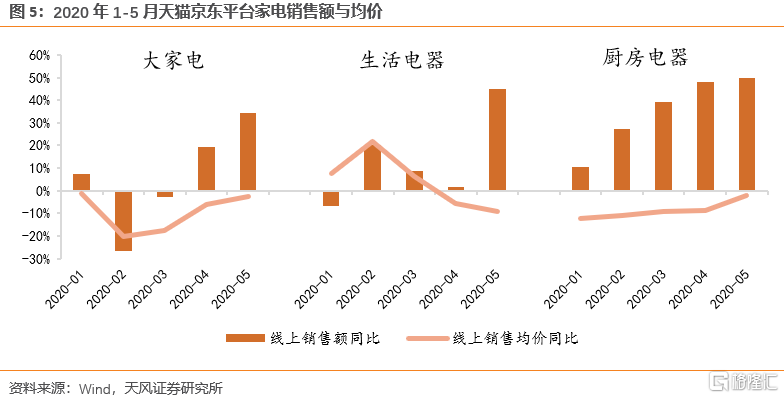

家电在后疫情时期的渠道转移和折扣促销趋势明显。渠道方面,2020年5月家电限额以上企业销售额同比增长4.3%,同时期天猫京东平台的家电销售额增长接近40%;价格方面,5月天猫京东的大家电、生活电器和厨房电器销售均价分别同比下降了2.6%、9.1%和2.2%,优惠力度较强。618期间家电线上销售增速进一步提升,排在全品类第一,其中大家电占比过半,有力推动了家电品类的销售增速。根据奥维云网数据,6月1日至7日空调、冰箱和彩电销售额同比增速均超过100%,远高于5月的34.2%。

通信器材的增量需求主要来源于5G换机潮。1-5月国内手机总出货量1.24亿部,同比下降18%;而5G手机总出货量4608.4万部,5月市场占比已升至46.3%,提供了主要增量。今年618活动手机通讯板块在新机型的发布和老机型的折扣推动下取得了463.6亿元的总销售额,消费电子上行周期更加明确。

服装配饰和鞋靴箱包的相对弱势主要来源于居民可支配收入预期的下滑和预防性储蓄的提升。根据奥纬咨询的调研,2020年一季度有超过75%的消费者减少或推迟了服装鞋帽支出,总开销同比下滑了45%;4-5月也并没有出现报复性消费。对比家电和手机,服装鞋帽更接近于快消品,均价更低,属于可以被优先“放弃”的消费品类,因此受收入预期下降、消费意愿不足的影响更大,即使只考察线上销售情况也表现较弱。

值得注意是服装鞋帽的市场出现了两极分化,品类整体表现较弱,但奢侈品销售增长极快。据澎湃新闻报道,LV内地门店销售额在4月中上旬到5月初的三周内同比增长了约50%,且两月内向上调价两次,超过了以往一年调价一至两次的传统;Chanel、Prada等品牌也出现了销售回补和调价幅度超常的现象。618期间,京东平台6月1日开场一小时内奢侈品成交额增长了400%,完成去年全天销售;6月18日10分钟内奢侈品成交金额同比增长超500%,全天奢侈品服饰配件、奢侈品鞋靴和奢侈品箱包成交额增速分别达到了213%、172%和156%,包括Prada、Miu Miu、Salvatore Ferragamo在内的逾百个品牌成交额翻了10倍以上。

这种分化反映了疫情对于高低收入者的消费能力和消费意愿的不同影响,例如低收入者从事的行业更容易受到防疫隔离的限制,疫情对劳动性收入的影响大于资产性收入。根据奥纬咨询的调研,低收入群体(月收入5k元以下)4-5月的服装鞋帽消费预算减少了15%,中收入群体(月收入5k-25k)的消费预算减少了5%,而高收入群体(月收入25k以上)的消费在物流门店恢复正常后即转为正增长,消费升级的趋势也比较明确。

结合618数据和1-5月限额以上企业商品零售额的恢复情况来看,部分消费品类已经恢复甚至超过疫情之前的水平,但仍有部分品类恢复较慢。消费品根据恢复情况可以分为三类:第一类是已经恢复的必需品和易耗品,如食品饮料、化妆品、日用品等,疫情缓解后需求改善情况较好。第二类是基本恢复的耐用品,如体育娱乐用品、通讯器材等,其中娱乐用品用于居家娱乐活动,受疫情影响催化需求释放;消费电子受5G手机换机、无线耳机等影响,本就处于景气度上升期,通讯器材消费增速将高于2019年。第三类是恢复较慢的可选消费品,服装鞋帽是其中的典型代表,但高端市场相对不受影响,而家电后续需求能否持续释放、线上销售能否拉动品类整体回暖尚需进一步观察。

三、“618”里的消费习惯变化

从今年618的销售数据来看,虽然国内疫情已经得到控制,但是宅家、卫生、健身、养生的消费需求依然有明显提升。疫情提升了消费者的卫生健康意识,也带来了生活方式和消费习惯的转变和升级。

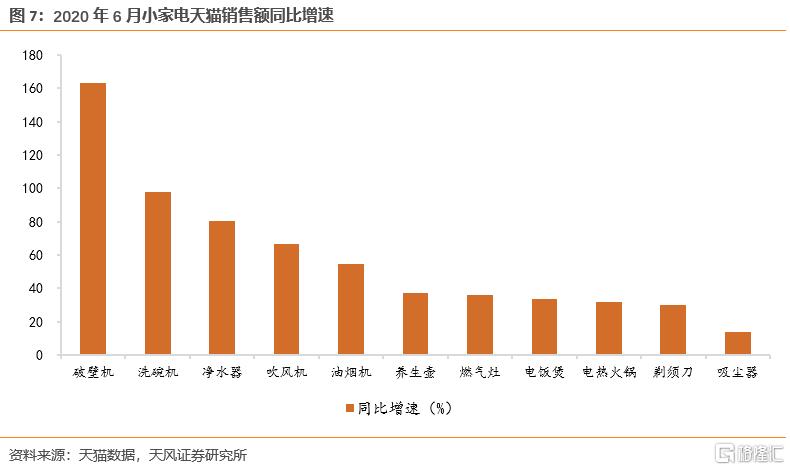

宅家下厨的习惯推动了厨房小家电的快速增长。京东平台在6月18日半小时内厨房小家电整体成交额同比增长超过260%;电烤箱、厨师机、空气炸锅等产品成交额同比增长超200%;天猫平台6月破壁机的销售额增长了162.9%,养生壶、电饭煲和电热火锅增长了30%以上。

卫生和清洁的要求使得杀菌消毒清洁类电器相对受益。天猫平台今年6月洗碗机销售额增长了97.6%,净水器增长了80.3%;618大促期间飞利浦净水器和科沃斯扫地机器人分别夺得厨房电器和生活电器的销售第一。根据欧特欧咨询,除菌空调、除菌洗衣机和除菌毛巾架的618销售额分别增长了19倍、142倍和5倍。

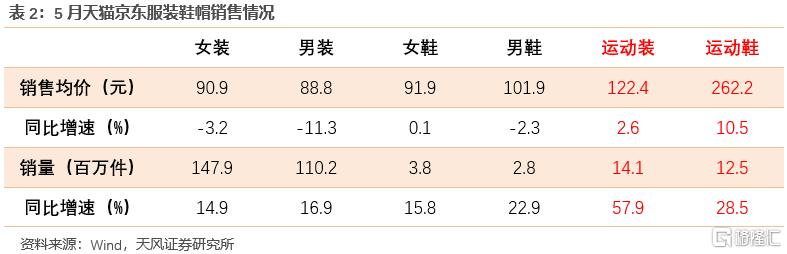

运动健身的需求提升明显,带动装备器材销售。在服装鞋帽品类整体表现弱势的情况下,运动服饰的销量增速高于品类平均水平,并且销售均价逆势上行。5月运动装和运动鞋的线上销量分别增长了57.9%和28.5%,618首日仅用45秒突破了1亿元的销售额,领跑天猫服饰会场。另外居家运动器材也广受欢迎,跳绳、划船机和智能呼啦圈的销售额618期间分别增长了214.4%、108.5%和300多倍。

健康养生的理念受疫情催化,饮料行业格局生变。去年双11饮料品类销售额中碳酸饮料占比较大,排名前五的品牌分别是可口可乐、维他奶、屈臣氏、百事可乐和元气森林;而在今年的618,元气森林夺得了天猫饮品销售额的第一,随后分别是维他奶、达利园、农夫山泉和可口可乐,无糖饮料、植物蛋白饮料和矿泉水的销售增长相对强势。

四、总结

总体来看,今年618体现了线下转线上、积压需求释放、消费习惯和生活方式转变等特点。从消费习惯来看,疫情提升了消费者的卫生健康意识,也挖掘了宅家用品的需求,推升了厨房小家电、杀菌消毒、健身运动、养生保健相关产品的销量;从消费能力来看,服装鞋帽品类整体表现较弱的同时,奢侈品牌增长强势,反映出疫情对高低收入群体的消费能力和消费支出的影响显著分化。

结合618和1-5月限额以上企业商品零售额数据,部分消费品类已经恢复甚至超过疫情之前的水平,如食品饮料、化妆品、日用品等必需品和易耗品需求较为旺盛,通信器材受益于5G换机潮景气度持续上升;但仍有部分品类恢复较慢,如服装鞋帽的中低端消费。家电消费5月尚未恢复至正常水平,但在618大促中取得了高速增长,后续需求能否持续释放、线上销售能否拉动品类整体回暖尚需进一步观察。

报告来源:天风证券股份有限公司

报告发布时间:2020年7月8日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。