下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

倘若不能妥善解决,这有可能是近几年房地产行业最大的“雷”。

7月6日晚,泰禾集团(000732)对外公告称,公司未能完成“17泰禾MTN001”本息的按时兑付,本期应还本息金额为16.125亿元。

这是泰禾集团旗下首只债券发生违约。“可见其资金链压力已困难到何种程度。”

但这,并不是泰禾集团困难的全部。

见闻财经梳理了泰禾集团上市公告的几个数据:截至2019年年末,公司到期未还金额为48.62亿元;2020年6月12日,公司到期未还金额为235.58亿元;2020年7月7日,公司到期未还金额为270.65亿元。

平均每月超30亿元的逾期未还债务,泰禾集团的债务危机,就像滚雪球一样,越滚越大。

债务压顶

“17泰禾MTN001”为泰禾集团于2017年7月5日发行的公募中期票据,发行额15亿元,年利率7.5%,期限3年,主承销商商为中国国际金融和招商银行各承销7.5亿元金额,承销方式为余额包销,发行票面价格100元。

值得注意的是,此次“17泰禾MTN001”未能如期兑付,还将触发交叉保护条款——如在协议约定的补救期内未消除,泰禾集团“17泰禾MTN002”也需要提前兑付,合计本息37.625亿元。

对于“17泰禾MTN001”未能按时兑付,泰禾集团公告称,将联合承销商积极召开持有人会议协商解决办法,并且已聘请专业机构开展债务重组工作,综合各方意见形成全面债务重组解决方案,实现公司长远价值,以最大程度保证债权人的利益。

话虽如此,但希望渺茫。

7月7日晚间,泰禾集团回复深交所年报问询函,并在回复函中披露了最新的债务情况:截至7月7日,公司已到期尚未还款金额为270.65亿元,占公司最近一年经审计归母净资产的137.38%。

此外,公司2020年内到期债务为555.11亿元。其中,来自信托公司、资管公司的贷款比例较高,分别达到46.64%和24.8%。

在债券方面,目前,泰禾集团国内存续债券7只,债券余额为89.16亿元。除了17泰禾MTN001外,17泰禾MTN002一笔20亿元中期票据于9月8日到期;此外还有两笔共计24.16亿元的私募债分别于8月15日和10月10日到期。

不难看出,泰禾集团债务负担极重,并在2020年面临债务集中偿付压力。

今年以来,多家评级机构已下调了泰禾集团信用评级。

7月3日,联合资信公告称,鉴于“17泰禾MTN001”偿付存在重大不确定性,将泰禾集团主体信用等级由AA-下调为BB,评级展望为负面;同时将相关债项也由AA-下调为BB,评级展望为负面。

关于调降原因,联合资信披露:第一,大华会计师事务所(特殊普通合伙)对泰禾集团出具的2019年度审计报告为带持续经营相关的重大不确定性段落的无保留审计意见;第二,泰禾集团2020年上半年销售额大幅下滑;第三,泰禾集团2020年到期债券规模大且财务负担重,面临很大的兑付压力;第四,公司控股股东所持有泰禾集团的股份全部被冻结。

高杠杆恶果

成立于1996年的闽系房企泰禾集团,2013年开始在全国扩张,频频斥资百亿夺地,一路上拿下不少地王,名声大噪。

在快速增长下,2017年泰禾集团实现销售额达到千亿规模,克尔瑞统计全年销售规模为1007亿,同比增长152%,在全国房地产企业中排名前20,成功晋升为千亿房企。

2017年底,泰禾集团董事长黄其森扬言“2018年销售收入翻番达到2000亿”。

回过头看,那肯定算是泰禾集团最高光时刻。

2018年底,泰禾完成“22城44院”的布局,最终销售额却仅完成1300亿,同时,将2019年销售目标定为1500亿;根据克而瑞2019年中国房地产企业销售排行榜,泰禾全口径销售额808.7亿元,同比下降38%,2019年目标完成率仅53.91%。

根据2019年报披露,报告期内,泰禾集团实现营业收入236.21亿元,同比下降23.77%;归属于上市公司股东的净利润4.66亿元,同比下降81.74%;归属于上市公司股东的扣除非经常性损益的净利润为负4.02亿元。

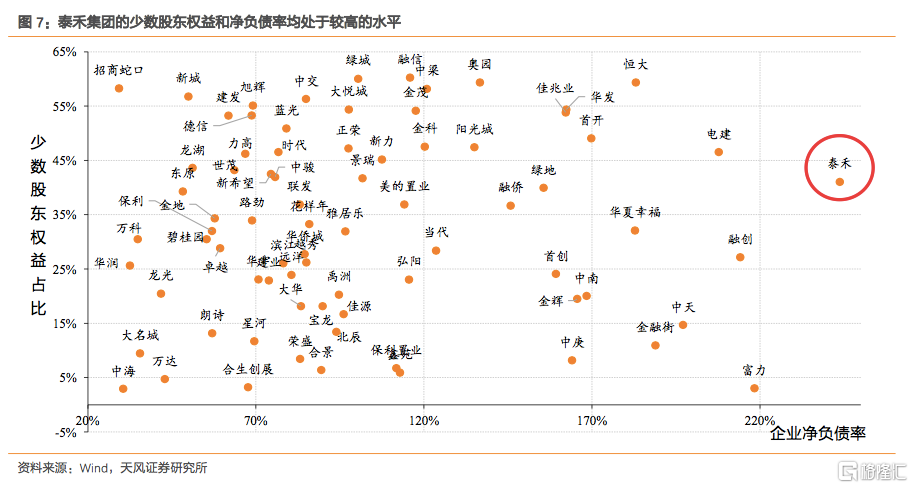

而几年前肆意扩张、激进拿地背后,泰禾集团总负债也从2012年的100多亿直线飙升到最高峰时的2112亿元,高债务问题引发业内人士担忧。

从净负债率来看,泰禾集团远高于同行,2017年净负债率达到473.38%,随后经过出售资产、减少拿地等措施降低杠杆,2019年净负债率降低到248.28%,但仍然处于非常高的水平。

激进加杠杆的粗放发展模式下,疫情则成了引爆泰禾集团高额债务新的导火索。

根据财报,2020年的疫情,对泰禾集团现金流冲击严重,公司销售回款大幅减少,一季度,公司经营性现金流入仅32.52亿元,而2019年同期为211.42亿元;克而瑞数据显示,上半年,泰禾集团的销售额仅248亿元,同比下降45%。

更糟糕的是,据中国基金报上月报道,泰禾集团资金链疑似断裂,500多个家庭买了泰禾北京院子二期,结果出事了,项目已于去年年底停工,在业主持续维权、多方投诉后,才勉强有限复工,工程方不断传出消息,“再不给建设资金,就停工走人!”

在业内人士看来,泰禾集团“北京院子事件”已形成恶性循环。“扩大销售加快回款,是解决高负债最好的方法,但现在,谁还愿意买泰禾的房子?”

目前,泰禾投资及实际控制人黄其森家族共持有泰禾集团62.69%的股份,其中98.91%股份已被质押,占公司总股本的62.01%,黄其森家族所持股份悉数被司法冻结。

一位从事债券承销的金融人士对新浪财经旗下8号楼工作室表示,在当前市场资金面较宽松的情况下,房企融资难问题已经得到了一定程度的缓解,此时企业债券“爆雷”说明其市场认可度很低,相当于一种市场出清的行为。