下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:强于大市

从估值的历史水平来看,地产股有反弹空间。从行业的历史位置来看,尽管长周期的繁荣已经进入下半场,但短期企业推货较多,政策平稳。新业务则为板块注入了新的积极因素。

▍代表性龙头公司仍处于估值历史低位。A股龙头公司估值,目前仍处于31.5%的分位,并没有达到历史平均水平。当前龙头公司当年加权PE估值倍数7.1倍,还有修复空间。

▍估值稳定,业绩提升,长期资本加持。目前来看,尽管地产股的估值体系难以重构,但业绩仍有稳健上升可能。2018年以后入局的长期投资者,目前普遍增值收益有限。就历史经验而言,当前A股地产龙头股价可能处于较低位置,未来有望恢复到50%左右估值分位。

▍长期运行位置——繁荣的后半场。我国人均住房面积已经不低,户均拥有住房套数已达到1.5套,板块低估值已经反映出行业所处历史阶段,靠房价弹性推动高增长已经不切实际。当然,企业一专多能,培育新业务,也为估值注入新的积极因素。

▍短期运行位置——政策平稳,推货高潮。政策平稳,部分区域一二手放价差有所收窄。我们测算,样本公司2020年下半年新推货平均较之上半年增长50%以上,样本龙头公司销售额全年有望增长11.8%。行业推货高峰已经到来。

▍风险因素:土地市场地价上涨,企业盈利空间继续收窄的风险。

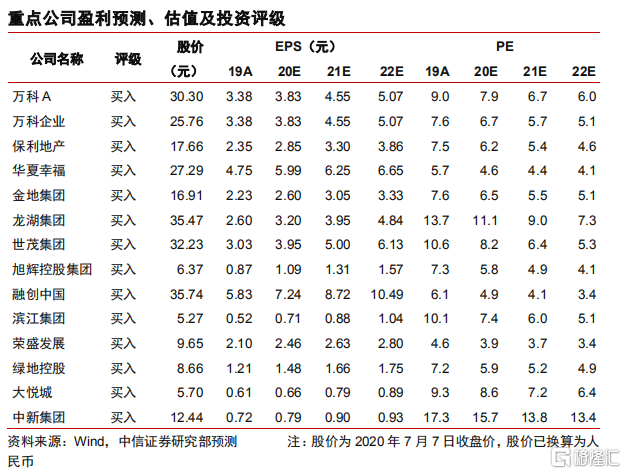

▍投资建议:把反弹进行到底,推荐产业龙头。我们认为,行业的短周期运行环境对估值提升是有利的,板块估值和历史相比仍在低位。我们积极推荐保利地产、旭辉控股集团、龙湖集团、金地集团、世茂集团、万科、华夏幸福、大悦城、融创中国、荣盛发展和滨江集团。