下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:5.74港元

近期财政部公布了2020年可安排的可再生能源电价附加资金预算为923.55亿元,同比增长7%。其中,2020年财政部生物质发电补贴预算为53.41亿元,较2019年预算数下降14%。但2019年生物质发电补贴实际执行34.86亿元,实际执行率仅为56%,远低于其他新能源补贴执行率,财政部调整目标之后,2020年生物质发电补贴的执行情况有望好于2019年,带动实际补贴金额高于2019年。

年内公司有望新纳入12个生物质项目于补贴目录中。根据2020年3月财政部“6号文”,公司符合首批补贴清单申报条件的项目达12个,截止2019年末涉及应收的可再生能源补贴资金约为18亿元。7月1日,国家电网已经公布了第一批新纳入补贴目录的机组名单,总装机容量10.4GW,其中风电7.5GW,光伏2.9GW,其他符合条件的项目仍在待审核或者公示阶段,预计公司的生物质项目也将在后续批次中予以纳入。对于不同类型的项目,采取了不同比例的发放原则,公司新纳入的项目有望每年开始回收30-40%新产生的补贴。

公司积极转向危固废业务,今年疫情对工程建设有一定影响。2020年公司仍然有较多生物质新项目的建设,但从过去两年新签项目的情况来看,公司已经积极转向现金流相对较好的危固废业务。公司预计今年年内危固废不少于10个项目开工,预计5个项目投运,预计投运规模15万吨。但受到今年疫情的影响,工程建设上有一定影响,另外2-3月份危固废的处理量也有小幅受工业开工率低的影响。

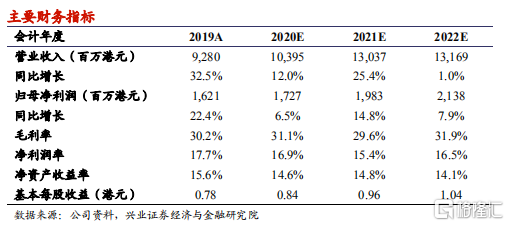

我们的观点:尽管公司受到存量生物质项目补贴拖欠的影响,但随着新项目的纳入目录有望回收部分新产生的补贴额,另外,公司积极转型赛道较优的危固废业务有望在未来获得回报。根据公司最新情况,我们将公司2020年收入和利润预测分别下调11.6%和15.5%至103.9亿港元和17.3亿港元,反映了疫情对工程建设和危固废业务的影响,将2021-2022年收入分别微调2.8%和-1.0%至130.4亿港元和131.7亿港元,将2021-2022年利润分别小幅下调4.0%和5.3%至19.8亿港元和21.4亿港元。我们维持公司的“买入”评级,目标价从6.75港元下调到5.74港元。

风险提示:政府补贴政策变化;生物质电价变化;原材料价格大幅上涨。