下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:长城证券

评级:推荐

电力行业主要观点:

2020全年用电量增速预测:-0.8%至2.3%。

1-5月,全社会用电量27197亿千瓦时,同比下降2.85%,降幅逐渐收窄。5月用电量增速继4月由负转正(+0.7%)后显著回升至4.6%,此前1-3月用电量同比分别下降5.9%、10.1%、4.2%。

火电:可能有板块性投资机会,业绩和估值皆有向上空间。(1)短期逻辑:煤价低位仍是火电盈利改善的关键因素,随着煤炭去产能的边际效应渐弱、新增产能释放,宏观经济增速放缓以及新冠肺炎疫情导致需求端偏弱,预计20年煤价较去年同期将低位运行,“V”形反转之后,预计下半年运行区间530-590元/吨,价格中枢560元/吨。另一方面,市场对电价判断可能存在预期差:浮动电价政策出台后,市场表现出对未来电价可能大幅下调的显著担忧,但我们判断20年发电侧电价的实际降幅有望显著优于市场预期。“煤电联动”取消后,理论上电价的定价权将基本交给市场,政策性降低发电端电价的情况预计将很难出现。20年全年降电价5%,也已确定由电网公司承担,未对发电侧电价造成影响。(2)中期逻辑:新产能刹车之后,随着全社会用电量的可观增长,火电的利用小时数将在中期维度步入上行区间。(3)长期逻辑:“市场煤”和“计划电”的长期错位将迎来修正,逐步回归公用事业属性,以稳定的ROE回报,支撑可观的分红比例,股息率有望维持在较高的水平。火电装机占比将逐渐下降,但其产能利用率有望逐步提高并维持在较高的水平。中长期来看,电价具有上涨的可能性,至少具有随通胀上涨的基础。受电价悲观预期及业绩高波动性等因素压制,当前火电估值处于历史低位,随着供需格局的转变以及分红的提升,板块估值有望逐渐修复至合理水平。

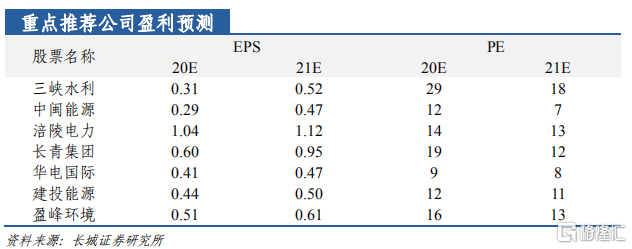

推荐标的:华电国际,建议关注:建投能源、江苏国信、京能电力。