下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:买入

目标价:8.45港元

投资要点

合同销售亮眼,同比环比稳步攀升:

2020年初受新冠疫情影响,公司2、3月份合同销售受到一定影响,4月开始同比明显回升,5、6月单月合同销售金额分别为人民币202和251.3亿元人民币,同比录得26.5%和12.5%的增长;销售面积分别录得113.5、155.6万平方米,同比分别增长12%和26%;2020年上半年累计实现合同销售金额807亿,已完成全年销售目标的35%。3月以来,公司合同销售持续保持较高增长水平,可见公司受疫情影响的恢复情况较佳,业绩回暖的势头有望持续;

并表“永升”提升盈收水平,助推业务协同发展:

公司5月底宣布收购5%永升股权(1995.HK),收购完成后,结合公司自身原本持有的永升股权以及林氏家族委托的投票权,公司共持有永升50.1%的投票权,即实现对永升的控股。物管行业拥有高增长、稳收入、高毛利的特性,并表完成后,有助于进一步推进公司盈收水平的提升,结合永升带来的稳定的经常性收入,公司的偿债能力也将得以加强。此外,公司在为永升物管规模增长提供多方面支撑的同时,永升也能为公司提供稳定高质量的物管服务,二者相互协同发展,未来业绩增长可期。

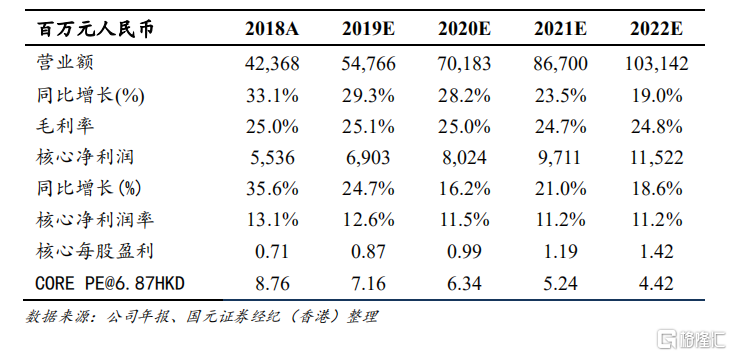

维持“买入”评级,上调目标价至8.45港元:

公司合同销售恢复迅速,销售均价维持相对稳定;拥有大量优质土储资源且货值充足,权益占比大幅提升,拿地溢价率显著降低,全国化布局更趋完善,公司未来业绩的增长较有保障。此外公司完成并表“永升”,未来现金流状况将在一定程度上得到优化,盈收质量增强,有助于公司信用评级的提升,进而降低财务成本,助力规模扩张,未来前景可期。我们预计公司2020至2022年核心EPS分别为0.99、1.19和1.42元,上调公司目标价至8.45港元,维持“买入”评级。