下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所汽车邓学团队

事件

公司6月产销快报:6月份批发销量达11.0万辆,同比+21%,环比+1%。其中,内销10.6万辆,同比+25%;出口4,109辆,同比-34%;新能源车8750辆,同比-45%。环比+43%;领克品牌1.3万辆,同比+53%,环比+2%。

点评

需求快速复苏,销量连续3月同比转正,市占率持续提升。吉利汽车6月份销量达11万辆,同比+21%,环比+1%;4月至6月,批发销量分别同比增长2%、20%、21%。我们认为主要原因为:1)疫情好转到店量持续复苏;2)4月份厂家全面恢复考核和奖励,带来较大加库任务;3)新车周期,刺激需求,加速渠道备货:吉利全新车型ICON于2月底上市,领克05、豪越分别于5月5日、6月24日上市;4)19年的低基数:“国五转国六”造成行业于19年5、6月大幅去库存,2个月总批发销量仅为18万辆,同比-28%。此外,我们预计吉利6月上险数有望实现10.0-10.5万辆,同比下滑26%至22%,环比提升4%至9%。

1、品牌细分来看:1)领克品牌:6月销量1.3万辆,同比+53%,环比+2%,连续三个月保持双位数增长;此外,截止6月,领克品牌销量累计突破30万辆;2)吉利品牌:6月销量9.7万辆,同比+18%,环比+1%;

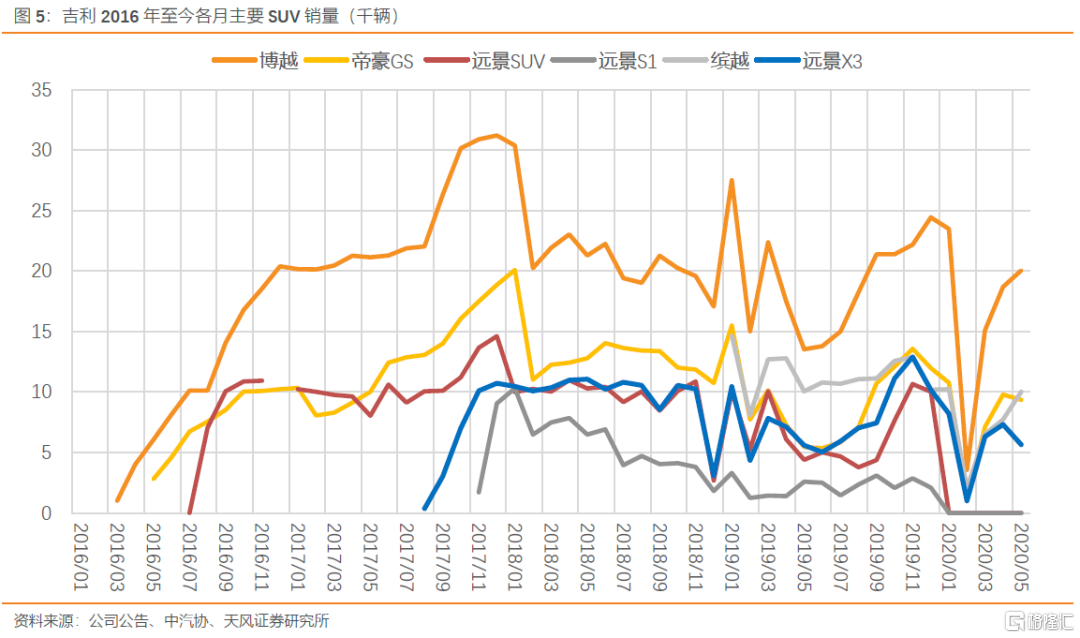

2、车型细分来看:1)SUV:6月销量7.0万辆,同比+36%,环比+10%;2)轿车:6月销量3.7万辆,同比+5%,环比-14%;3)MPV:6月销量2808辆,同比-23%,环比+26%。

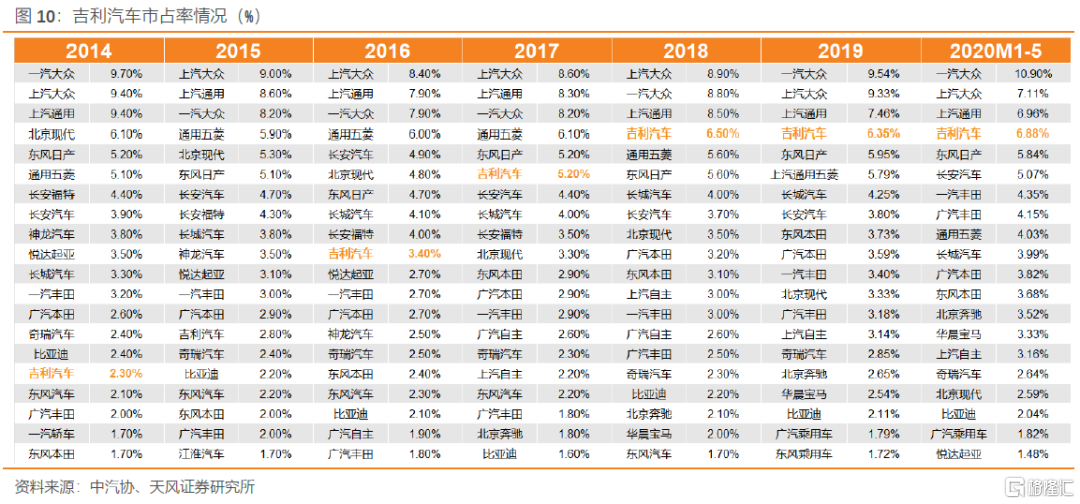

行业持续转暖,下半年年有望延续高增长。20年上半年,吉利累计销售53.0万辆,完成全年销量目标的38%;1-5月份市占率提升至6.9%,同比提升0.53个百分点。其中,20Q2实现销量32.4万辆,同比增长13.8%,接近我们此前15%的预期。而随疫情控制后的消费情绪逐步回暖,叠加吉利的新产品推动。我们预计吉利汽车20Q3销量同比增长有望超20%,全年依旧有望正增长。

投资建议

中短期来看,疫情对吉利等强自主/合资的影响已基本过去,产销快速复苏;但对于弱自主和合资的影响仍在持续,吉利有望进一步提升品牌力和市占率。长期来看,随着正式迈入“4.0全面架构体系造车时代”,以及与沃尔沃合并后持续的深化,吉利有望逐步成为全球一线品牌。而在宽信用背景下,随汽车行业的逐步转暖以及“吉利回归”,有望带动公司利润估值双升。我们公司预计2020、2021年归母净利润为102、142亿元,EPS为1.11、1.54元/股,对应13.4、9.7倍PE,维持“买入”评级。

风险提示

行业销售不及预期、价格战力度超预期、领克销量不及预期、新车型销量不及预期等。

数据图表

报告来源:天风证券股份有限公司

报告发布时间:2020年7月7日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。