下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 飞鼠溪

数据支持 | 勾股大数据

今天茅台突破了1700,五粮液站上了200,我之前在《历史新高的五粮液,还能继续投资吗?》指出,白酒大概率集体奔向40倍,今天来看,果然如此。

今天只想来谈一谈茅台,茅台是其它白酒的想象空间,茅台未来走势如何,决定着其它白酒的走势。

这个问题,其实就是两点,一点是估值,一点是基本面。

先谈估值。

今天茅台的估值一度站上了50倍。

50倍是什么概念,拉历史估值,50倍是相当可怕的,历史上只有三个阶段达到过,刚上市的时候(新股估值高)、2007年大牛市(100倍的茅台,乖乖)、2012年(行业高景气度)。

但是呢,估值是个相对概念,还要看当前的货币水平,全球放水导致的利率下行,是有利于估值抬升的。整个食品饮料的估值现在都在天上飞,成了食品饮料科技股,白酒我觉得是还可以看得过去的。

再具体点讲,50倍的茅台,静态地看,就是2%的收益率,茅台大概拿出50%的利润分红,也就是当前股息收益率大概1%。

因为茅台不愁卖,历史上茅台也没有一年净利润下滑,所以,这个静态股息收益率的确定性是非常高的。现在你拿确定的收益率,比如余额宝,也是1个多点。所以,50倍的茅台,贵不贵?

贵!但当前环境下,自有其合理之处。

而且余额宝没有其它收益了,茅台却还有成长的收益。

这就是要谈的基本面。基本面简单点讲,一是商业模式,二是财务状况,三是成长性。

奢侈品属性+高频消费=无敌的商业模式。

财务状况不用多讲,茅台的财务恐怕是投资者唯一不需要担心的,干干净净,没有一分钱负债,每年30多亿的金融收益,这个收益吊打A股许多公司了。

成长性拆一下,就是两点,一点是量,一点是价。

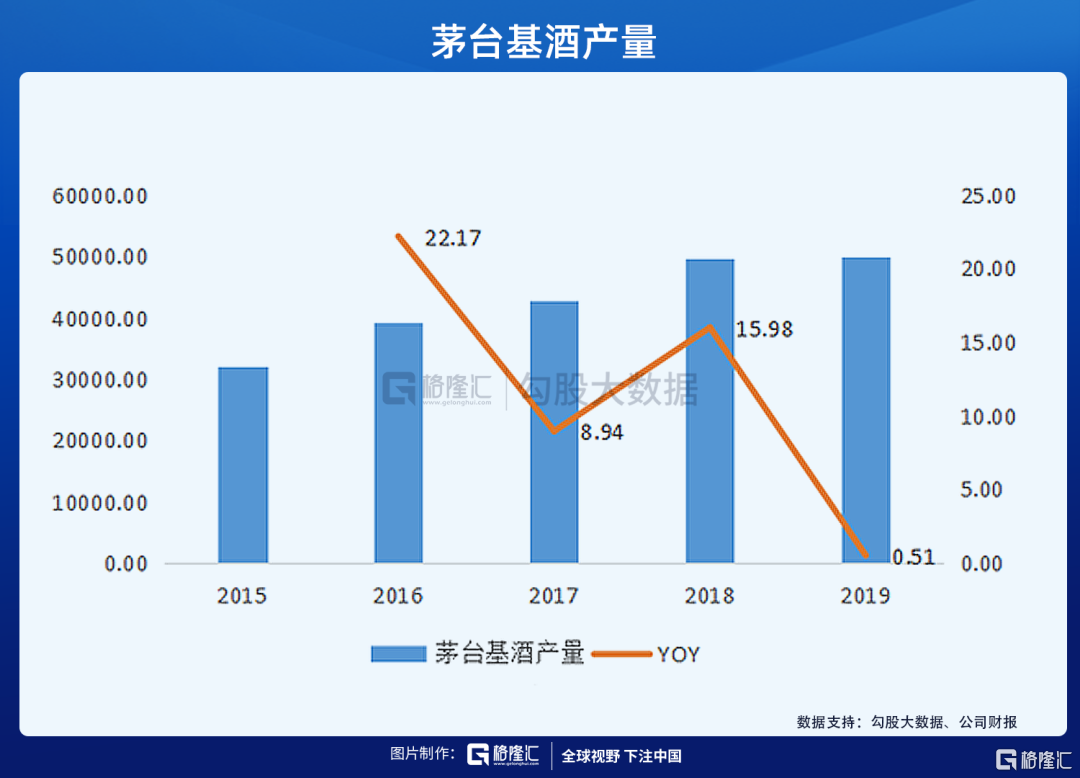

量上面,茅台不愁卖,只愁有没有产量,产量决定于5年前的基酒产量。从过去的基酒产量看,2016年的基酒增长了22%,5年对应2021年,所以不出意外,明年将是茅台的基酒大年,量上无忧。

价上,上周根据招商证券的数据,茅台批价已经达到2470元,而茅台的出厂价依然是969元,渠道利润厚达1500元,这简直匪夷所思了。可以说,茅台提价300-500元,完全不影响终端需求,渠道仍然有非常丰厚的利润。

今年次高端酒已经此起彼伏地提价了,茅台或许是碍于疫情之下的舆论压力,没有提价。按目前的批价来看,茅台大概率明年会提价。

如果茅台提价300元,会是什么影响?这个300元,基本上完全转化为净利润了。我们假使2019年的出厂价不是969元,而是1269元,那茅台的净利润是多少?

2019年茅台酒销量是34562吨,1吨大概可以产2142瓶左右,那对应增加利润222亿左右,2019年全年的净利润就不是439.7,而是662亿。

当前茅台的市值是21205亿,对应的估值就成了32倍。如果2021年真提价300元,在2021年的产量背景下,估值还会更低。

这个估值的茅台,各位自己掂量吧。