下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

今日,A股行情仍然刺激精彩。其中,上证上蹿下跳,最终小幅上涨,创业板仍大涨2.5%左右,一度飙升4%。

盘面上,白酒依旧是那一颗闪耀的明星。其中,贵州茅台盘中一度逼近9%,首次突破1700元大关,最终收涨5.5%,最新市值已经突破2.1万亿元,稳坐股价与市值双料冠军。

(来源:Wind)

白酒老二五粮液表现一点也不比茅台差。盘中股价一度逼近7%,收盘仍然大涨4.7%,股价已经突破200元大关,最新总市值已经直逼8000亿元。

两家白酒龙头齐创新高。为此,一位才华横溢的网友赋诗一首:

另外,今日其余酒企表现也不俗。其中,金种子酒、金枫酒业、金徽酒、今世缘、水井坊、泸州老窖、洋河股份纷纷上扬。

(来源:Wind)

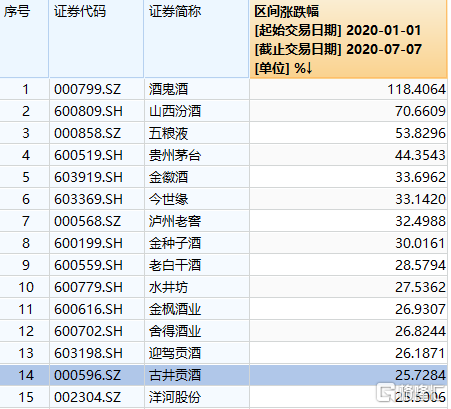

今年以来,白酒行业板块可谓是持续大涨,根本没有像样的深度回调。据Wind显示,酒鬼酒今年大涨118%,位列第一。其次,山西汾酒上涨70.7%,五粮液大涨53.8%,茅台大涨44.4%,泸州老窖大涨32.5%,洋河股份大涨25.5%。

(来源:Wind)

茅五泸洋,四大龙头酒企中,五粮液的表现最为亮眼。不仅如此,如果从2017年统计至今,五粮液大涨527%,高于贵州茅台的434%,泸州老窖269%,洋河股份110%。

(来源:Wind)

五粮液从2017年来,为什么表现会如此优秀呢?

2

2017年3月的糖酒会上,新任董事长李曙光提出五粮液二次创业改革战略,下半年推进“百城千县万店”模式,开始尝试渠道精细化改革。

这其中,包括清理大批子品牌,修复五粮液主品牌的价值,并升级普五、大力推进数字化改革、确立“控盘分利”的营销模式等。

在2019年上半年,五粮液共计清退42个高仿品牌,129款高仿产品,19年全年实现条码由3000多个缩减至仅300余个,“品牌瘦身”工作成效显著。通过不断清理中低端及贴牌产品,加速整体资源向高端产品聚焦,五粮液主品牌得以强化。

瘦身之后,五粮液确立了“4+4”品牌矩阵,分别对应4个全国性大单品(五粮春、五粮醇、五粮头特曲、尖庄)和4个区域性单品(五粮人家、百家宴、友酒、火爆)。在媒体传播上,19年已开始以五粮浓香系列酒统一的品牌形象进行传播。

(五粮液主品牌和系列酒产品体系,来源:招商)

其中,五粮液于2019年6月推出第八代经典五粮液(第八代普五),终端建议供货价定为959元/瓶,终端建议零售价为1199元/瓶。但上市不到两个月,第八代普五的价格即上调至1399元/瓶,与零售标价1499元的飞天茅台仅相差100元。

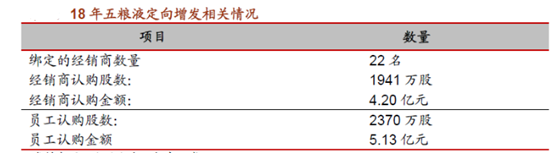

除了产品和营销模式的梳理外,还在企业经营上有重大改革。2018年,五粮液完成定增,绑定了核心经销商和核心管理层。绑在一条利益战车上,有利于发挥更强的战斗力。

(来源:招商)

李曙光的上任是五粮液发展的重要转折点。原来丢掉的高端白酒市场份额也在逐步修复。尤其是2019年,茅台销量为3.456万吨,仅仅增长6.5%,而五粮液达到2.51万吨,同比大增23.1%。并且,2019年出厂价已经来到889元,同比增长20.3%。

3年的改革,五粮液有了发展的大跨越!

3

2017-2019年,五粮液营收分别为301.8亿元、400.3亿元、501亿元,同比增速分别为22.99%、32.61%、25.2%。

(来源:Wind)

归母净利润分别为96.7亿元、133.8亿元、174亿元,同比增速分别为42.58%、38.36%、30%。尤其是18-19年,五粮液业绩增速要明显快于茅台。

今年一季度,营收增速15%,归母净利润增速为19%,仍然要快于茅台。不过,龙头酒企由于先款后货的经营模式,疫情对于一季度的冲击影响可能并没有显现出来。

五粮液综合毛利率长年维持在70%以上,低于茅台的90%。而净利率仍然高达35%左右,低于茅台的50%。

(来源:Wind)

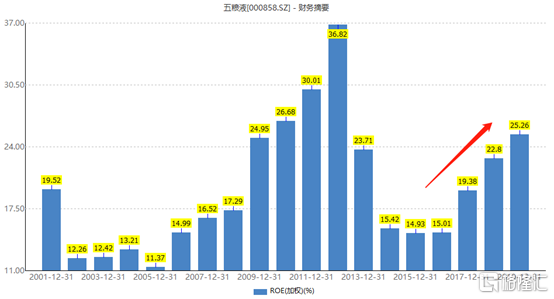

另外,2017-2019年,随着业绩的转暖,公司ROE逐年上升,分别为19.38%、22.8%、25.26%。可见五粮液有着优秀的盈利能力。

(来源:Wind)

除此之外,五粮液账上现金高达619亿元,无金融负债,现金流也很好。分红方面,公司最近3年高达50%左右,与茅台保持在一个水平上。

(来源:Wind)

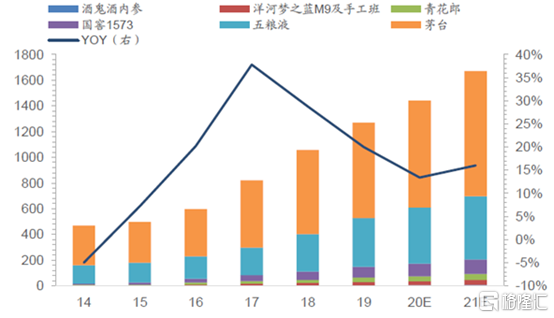

总而言之,五粮液是一家经营优秀的白酒龙头。并且,未来随着高端白酒需求的爆发,五粮液也将充分受益。据招商证券预测,2021年高端白酒的空间就将达到约1700亿元,未来增长中枢平稳在10-15%。

(高端白酒增长情况,来源:招商证券)

4

五粮液是中国核心优质资产之一,外资同样看在心里。

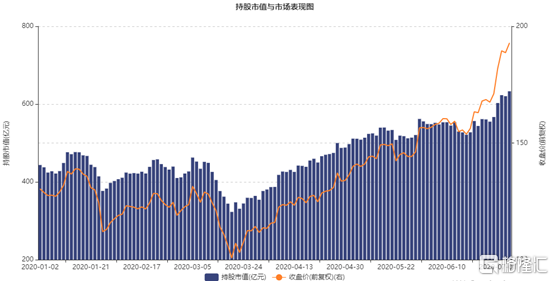

据Wind显示,外资持有五粮液总市值高达633亿元,位列所有A股重仓股第5名,仅次于贵州茅台、美的集团、恒瑞医药、中国平安。

(来源:Wind)

3月19日以来,五粮液从97.32元一直猛涨至当前的201.89元,累计涨幅超过90%。大涨背景下,外资持有的五粮液的322亿元增加至当前的633亿元。

(来源:Wind)

再看估值,截止今日收盘,五粮液PE-TTM高达42倍,位于10年来估值的最高水平。在2014年,公司由于酒鬼酒引发的塑化剂危机的时候,估值一度不足6倍。2018年股市至暗时刻的时候,估值也被打到16倍。

(来源:Wind)

其实,经过这一轮白酒的单边大幅上涨之后,不管是白酒龙头,还是中小酒企均有不同程度的估值泡沫。并且,今年新冠疫情对于供不应求的茅台基本不构成冲击,但低于其余酒企多多少少会有一定的业绩负面影响。

但是白酒相对其他众多传统行业,业绩确定性相对更好,亦是白酒持续暴涨的基本盘。但估值也大幅飞升,当下可能并不是一个尚好的上车机会。但依旧值得持续跟踪与关注。