下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:20.00港元

投资要点

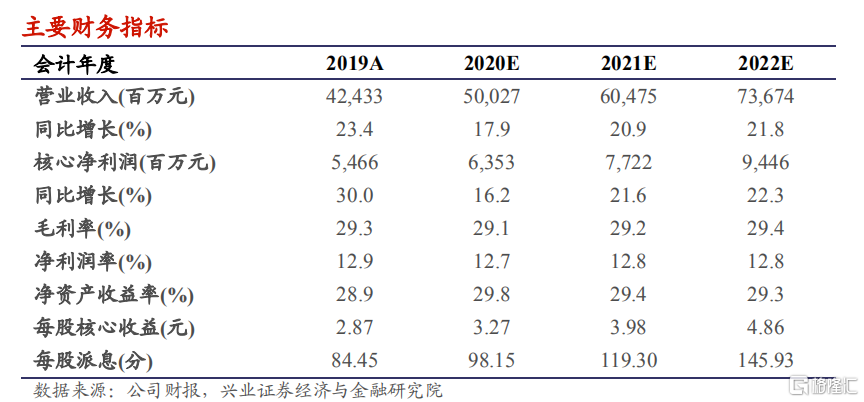

首次评级覆盖给予“买入”评级,目标价20.00港元。时代地产深耕粤港澳大湾区,重仓广州和佛山,土地储备充足,销售保持高速增长。特别对于城市更新业务的储备,在政策支持下降加速转化,未来将为公司带来优质的土储。我们预计公司2020-2022年营业收入分别为500亿元、605亿元和737亿元,分别同比增长17.9%、20.9%和21.8%;核心净利润为63.5/77.2/94.5亿元,同比增长162.%/21.6%/22.3%。首次评级覆盖公司给予“买入”评级,目标价20.00港元,基于2020/2021年5.5倍和4.5倍PE,较公司的NAV折让19%,较当前股价还有23%的上升空间。

?提前布局城市更新,变现模式成熟:时代中国提前布局城市更新业务,截止2019年底已经储备120个项目,预计可转化土储达到4300万平米。在政策支持下,城市更新项目转化将加速,变现模式成熟。预计未来每年可转化货值超过500亿,为公司补充优质土储,控制整体成本。

?深耕粤港澳大湾区,土储结构优化:公司发起于广州,深耕广州和佛山为主的粤港澳大湾区城市,土储和销售公司占比都超过90%。公司正进入长沙、成都、武汉及杭州等重点二线城市,优化土储结构。

?销售规模稳步增长,产品服务精进:公司的合约销售规模保持高速增长,2016-2019年复合增速达到42%。2020年销售目标823亿元,预计2020-2022年将恢复20%以上的销售增速。公司打造了丰富的产品线,并提供优质的物业管理服务,满足不同层级客户的需求。

?财务风险可控,派息丰厚:公司在高速增长的同时确保财务安全,净负债率控制在60-70%之间。境内外有多种通畅的融资渠道,融资成本逐年下降(2019年底为7.5%),预计2020年有望再降低一个百分点。公司保持30%的派息率,派息丰厚稳定,目前股息收益率超过6%。

风险提示:宏观经济增长放缓;行业调控政策加严;流动性收紧;公司销售不及预期;人民币贬值;城市更新项目进展不及预期。