下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:14.80 港元

投资要点

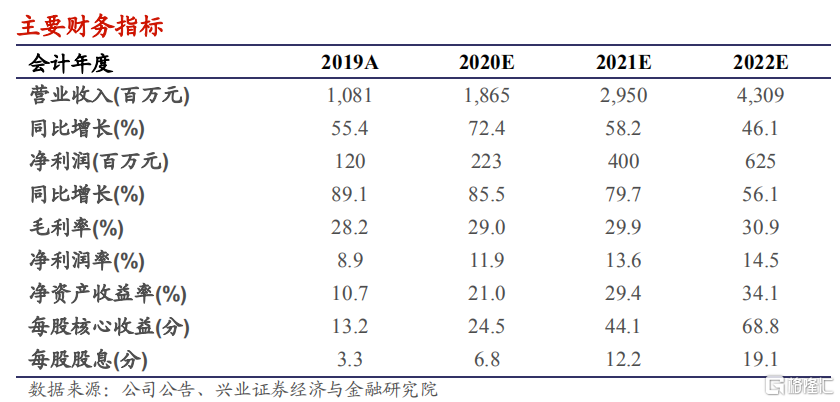

首次评级覆盖给予“买入”评级,目标价14.80港元。时代邻里深耕大湾区,形成了完善的区域布局,多元的业务类型,通过内生+外延的发展模式高速扩张,上市后已经完成3笔并购,管理层执行力强。我们预计公司2020-2022年营业收入分别为18.7、29.5和43.1亿元,分别同比增长72.4%、58.2%和46.1%;归母净利润分别为2.2、4.0和6.3亿元,分别同比增长85.5%、79.7%和56.1%,增速远高于行业平均水平。首次评级覆盖给予“买入”评级,目标价14.80港元,相当于2021年30倍PE。

扎根大湾区,持续高速发展:公司脱胎于时代中国,共同深耕大湾区。截至2019年末,公司86.9%的在管物业集中在大湾区城市,规模效应明显。公司的在管面积由2016年的1307万平米增长至2019年的3843万平米,年复合增速达到43.3%。公司将继续通过内生+外延的发展模式高速发展,接下来三年的在管面积复合增速将超过50%。

发力收并购,规模协同并进:公司通过外延并购做大规模,丰富在管物业的业态,扩充业务模式,提升协同效应。公司通过并购进入市政环卫、电力系统、工业物流等物业服务领域,非住宅在管物业的占比超过50%。在业务层面,拓展了电梯服务、智能化工程服务这类与社区密切相关的业务。并提前进入时代地产的城市更新业务。

业务多元化,服务品质提升:公司在提供基础物管业务的同时,还提供了非业主增值服务(面向时代中国提供服务)、社区增值服务(面向业主提供服务)和其他专业服务(比如电梯服务、智能化工程及市政环卫服务等),业务更趋多元化。通过多层次的服务满足业主需求,提升客户满意度。

现金充足,财务状况稳健:公司处于净现金状态,财务稳健。截止2019年底,持有现金9.7亿元,可为后续收并购提供保障。

风险提示:业务扩张和收购不及预期;物业管理费提价受阻;收缴率不及预期;增值业务拓展不及预期。