下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西部证券

评级:买入

核心结论

吉利成为首个登录科创板的整车企业,预计融资完成后收购沃尔沃现金充足。1)公司近期批准人民币股份及科创板上市初步方案,成为首个登录科创板的整车企业,一方面意味着吉利正往科技公司转型,另一方面在A股增加融资渠道,相比H股市场可以享受更高估值溢价,减少对现有股东的股权稀释;2)我们认为沃尔沃汽车的合理估值区间在384-626亿元,科创板融资完成后,公司将有足够现金完成对沃尔沃收购;3)沃尔沃注入到吉利上市公司主体后,可以消除内部关联交易,提升经营效率,加速全球化进程。

Waymo加持下自动驾驶发展提速,沃尔沃、极星有望入局PMA平台。

Waymo宣布成为沃尔沃、极星和领克L4级别自动驾驶技术全球独家合作伙伴,对公司意义重大:1)此次合作的核心是WaymoDriver技术可以搭载到全新纯电平台下的合作车型,Waymo将提供全套软硬件自动驾驶方案,技术方面对车企将更加开放,进而大幅降低沃尔沃量产L4级别车型的研发成本;2)沃尔沃和极星后续入局PMA平台的概率加大,吉利和沃尔沃在自动驾驶技术和供应链方面的共享程度将进一步提升。

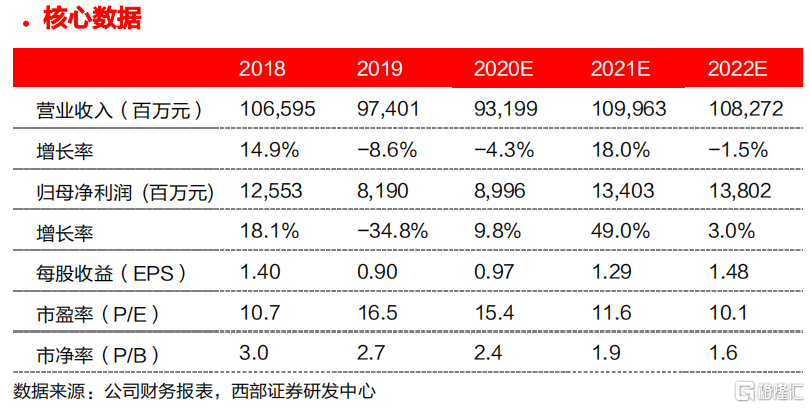

吉利新品定位精准,领克稳步向上突破,降本效应逐步显现,维持“买入”评级。1)我们上调2020-2022年领克品牌销量预测至19.8/34.5/38.6万台,一是领克03/05销售情况超出预期,二是预计Waymo将从PMA平台采购纯电车型用于L4级别自动驾驶研发;2)吉利新产品豪越、Preface定位精准,有望成为爆款;3)吉利和沃尔沃研发效率提升,我们预期2021/2022年公司研发成本下降15%/20%。我们上调2020-2022年归母净利润预估至90/134/138亿元,对应EPS0.97/1.29/1.48元,反映了5月底增发对股本摊薄的影响。我们调高目标价至21.3港元,基于DCF模型,对应2021/2022年15/13倍市盈率。

风险提示:疫情发展进度超预期、新产品销售不及预期、产品召回风险。