下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

投资要点

商品供应链本质上是流通的生意,所起到的作用就是实现商品从生产商到消费者的转移,我们平时接触最多的零售(包括2C电商)其实是商品供应链的最后一环。供应链上各环节参与者的目的,就是以最低的成本实现商品的上述转移,从而最大化的获得商品进销价差扣除流通所需成本费用之后的剩余利益,因此,流通环节越高效,商品完成流通所耗费的成本费用(流通损耗)越少,整个环节所能获取的利润越大。

流通损耗是把握商品流通企业竞争优势变化的核心焦点。沃尔玛毛利率曾在1980年代逐步下行,这是平效快速增长后流通损耗逐步降低的结果,商品售价的下降使沃尔玛获得了更强的竞争力,净利率ROE均维持在高位。由于电商不需要租用门店,也减少很多销售人员,从而可以把经营费用缩减的更少,于是就能以更低的价格销售商品,所以京东只需要15%的毛利率就能实现盈利,而传统零售却需要20%以上才可以。线下零售企业相对而言就丧失了比价优势,在竞争中逐渐处于弱势。消费者也逐步将消费支出转移到线上,从而看到线上对线下零售的替代。

流通损耗也是电商企业双边网络效应的量化体现,决定了京东、天猫平台竞争优势的相对变化。京东自营赚取的进销价差和商户在天猫、京东POP经营所需支付的流量费、快递费,本质上都是商户将商品出售给消费者在同一环节的流通损耗,这部分损耗越少,商户获利就会越多,而超额收益又可以转换成价格优惠,最终惠及消费者,从而影响消费者的购买行为,也吸引更多的商家进入平台,在商户和消费者之间形成正向双边网络效应。因此天猫货币化率天花板的高低受制于京东或其他竞争对手的经营效率变化。

京东近年效率持续改善,其中流通损耗(经营费用)的控制起到关键的作用。京东自2016年以来经营费用率便处于下行通道,这与公司GMV不断提高带来的物流利用率提升,销售、管理费用摊薄有直接关系。尤其自新管理层上任后,对费用的控制更加严格,此前公司在低线城市投入的物流基础设施也逐渐实现了利用率的填充,低线城市的获客也采用“京喜”等以往不同的思路,成效显著,使得京东在不增加商户经营成本的情况下,就能实现更高的利润率水平。

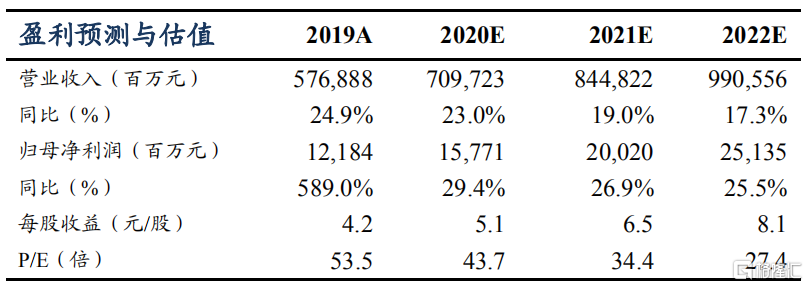

盈利预测与投资评级:我们预计公司2020-2022年收入分别为7097.23/8448.22/9905.56亿元,分别同比增长23.0%/19.0%/17.3%。预计公司2020-2022年归母净利润分别为157.71/200.20/251.35亿元,同比分别增长29.4%/26.9%/25.5%,对应PE分别为43.7/34.4/27.4倍。我们运用DCF方法计算公司合理价值为265港币/股,公司当前经营效率持续提高,费用控制成效明显,新品类逐步开拓,低线城市下沉成效显现,首次覆盖给予公司“买入”评级。

风险提示:商品品质风险,供应链拓展风险,宏观经济波动。