下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

核心观点:

投资逻辑:行业层面看,装配式渗透率持续提升且未来渗透率有望进一步提升。近年来国家不断出台政策推广装配式建筑,16年国务院提出要力争用10年使装配式建筑占新建建筑比例达到30%,渗透率得到明显提升。装配率的要求(最低要求50分,满分100分)促使开发商采取装配式建筑,而装配式建筑分为结构、内隔墙以及装修等环节,不同环节对应不同的分数,根据环节的不同,装配式建筑可以分为装配式结构和装配式内装,装配式结构对应的为钢结构加工企业与施工企业,而装配式内装对应的为装修公司与后端材料及品牌公司。

装配式建筑:环保趋严+人力成本增加倒逼装配式建筑发展,技术、成本以及消费者接受程度是制约行业发展的主要因素。近两年国内装配式的渗透率逐渐提升,装配式建筑在施工周期、资源消耗、节能环保等方面占据先天优势,国家及各地方持续推出装配式的政策来推广装配式建筑,预计到2025年,装配式建筑的渗透率有望提升到30%,根据我们测算,2020年装配式建筑市场规模超7000亿元,未来六年复合增速或达17%。

装配式内装:装配率要求推动行业发展,工程/材料/品牌商均有望切入市场:装配率的要求促使开发商在主体结构外采用装配式内装,而传统装修行业集中度低,产品非标准化,装配式装修也有效解决这些痛点,而工程/材料/品牌商均有望切入市场。细分来看,(1)建筑:成本是制约行业发展的主要因素,各家装修公司刚进入装配式生产阶段,产能规模较小,生产单位面积的装配式内装产品相比于传统产品要贵很多,但是随着各家企业生产规模逐渐扩张,规模化效应有望逐渐显现;(2)建材:内隔墙、干法施工楼面地面与管线分离最多可占17分,板材、管材等材料公司有望切入装配式市场;(3)轻工:集成卫生间最多可在装配式建筑中占6分,整装卫浴市场规模有望持续攀升;(4)家电:集成厨房最多可在装配式建筑中占6分,推动整体厨房本土化规范发展。

装配式案例:佛山万科“5+2”工业化建造体系。2010年万科集团尝试将内浇外挂体系应用于PC外墙是其探索装配式建筑的第一步,此后万科持续推动住宅产业化,并形成了装配式建筑“5+2”工业化建造体系。

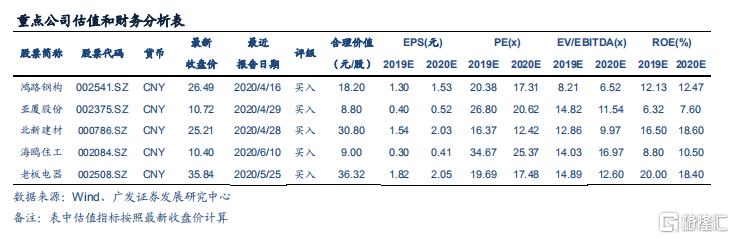

核心标的:(1)鸿路钢构:钢结构前段加工制造企业,装配式建筑推广带来下游需求旺盛,自身产能拓张形成竞争壁垒;(2)亚厦股份:装配式装修龙头,目前装配式装修龙头亚厦股份的产品已经到第六代,与传统装修的成本劣势逐渐缩小,未来有望逐渐放量;(3)北新建材:目前石膏板行业格局稳定(公司一家独大),中高端市场进入门槛较高,公司护城河牢固,公司通过调整产品结构(加大中高端品牌占比)来加强定价能力,中期来看盈利中枢仍有上行空间。(4)海鸥住工:整装卫浴龙头,伴随消费者对整装卫浴接受程度提升、国家装配式建筑政策推动与精装修渗透率提升三重因素推进,未来我国整装卫浴市场规模将持续攀升。(5)老板电器:公司在工程渠道优势明显,市场份额领先,影响力超过零售渠道,有望进一步完成对行业的整合。

风险提示:装配式建筑渗透率提升不及预期;装配式装修消费者接受偏好低于预期。