下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、许茹纯、朱成成

来源:追寻价值之路

核心观点

6月份A股市场走势震荡,小幅收涨,北上资金维持持续净流入态势,陆股通当月累计净流入526.8 亿元。从持股市值的板块分布上看,陆股通持股市值在三大板块集体提高,从持仓占比的变化角度来看,主板占比减少,中小板和创业板持续加码。大多数行业陆股通持股市值占行业A股市值比例相比2020年5月底均有所提升。在行业配置上,消费和金融类依然是配置重点,其中食品饮料行业仍旧占据陆股通配置榜首。从行业持仓占比的变化角度看,6月份外资加仓电子、医药生物、休闲服务和传媒等行业,减仓银行、家用电器和食品饮料等行业。集中度上看,6月份外资持仓的行业集中度、个股集中度双双降低。综合来看,我们认为一方面当前海外包括美国、巴西、印度等国家疫情仍未看到向下拐点,对当地经济恢复依然存在较大干扰,而国内疫情基本得到有效控制,近期公布的PMI等高频数据显示国内经济复苏的态势仍在延续。另一方面当下中国上市企业的估值水平整体处于较低位,相比于中国经济的发展潜力仍具备较高的投资性价比,而目前外资对A股市场的配置比例依然较低,国内资本市场对外开放的力度在不断加大。因此综合来看,我们认为未来外资在整体趋势上依然会进一步加大对A股市场的配置。

具体来看,6月份外资持仓变化主要存在以下特征:

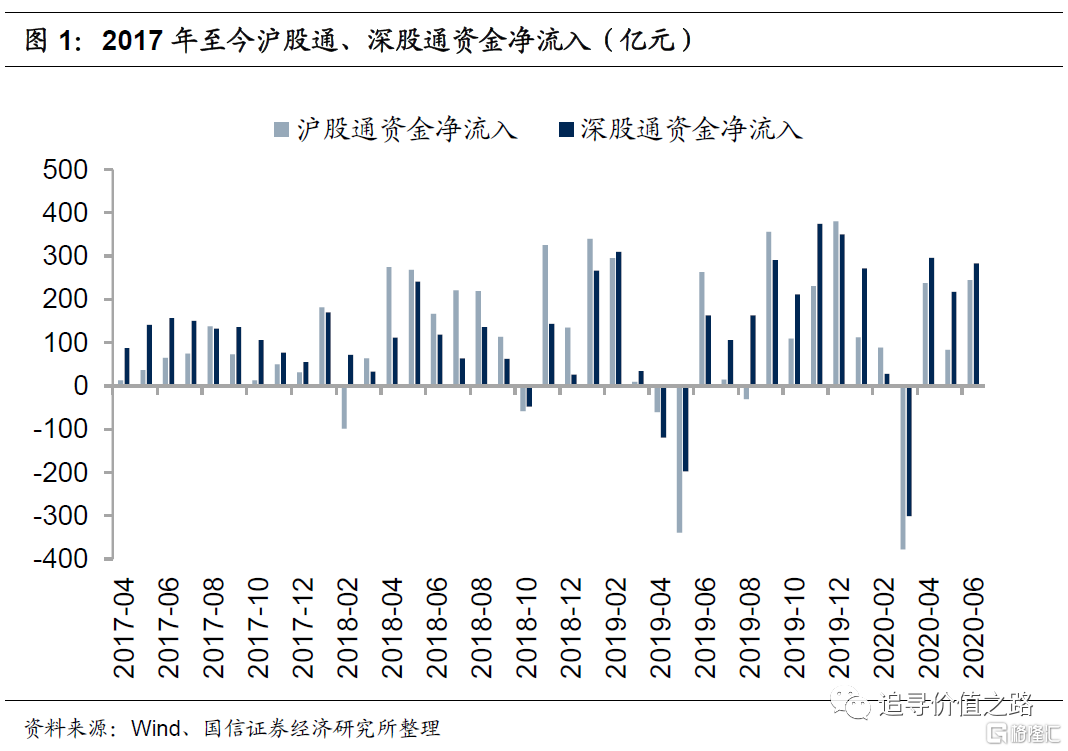

第一,6月沪股通和深股通继续维持净流入状态。6月沪股通和深股通继续维持净流入状态。截至6月30日,陆股通当月累计净流入526.8亿元,其中沪股通当月累计净流入244.2亿元,深股通当月累计净流入282.6亿元。。

第二,中小创板块占比提升,电子医药加码。从持股市值的板块分布上看,6月陆股通持股市值在主板、中小板和创业板集体提高。从持仓占比的变化角度来看,主板占比减少,中小板和创业板持续加码。从行业持仓占比的变化角度看,6月份外资加仓电子、医药生物、休闲服务和传媒等行业,减仓银行、家用电器和食品饮料等行业。

第三,申万一级行业外资定价权大多上升。如果看外资定价权的变化情况,6月份大多数行业陆股通持股市值占行业A股市值比例相比5月底均有所提升。重仓行业中,休闲服务行业中的陆股通占比提升了0.94个百分点,增幅最大;传媒、电气设备、电子和有色金属行业中的陆股通占比分别提升0.40、0.38、0.37和0.29个百分点。

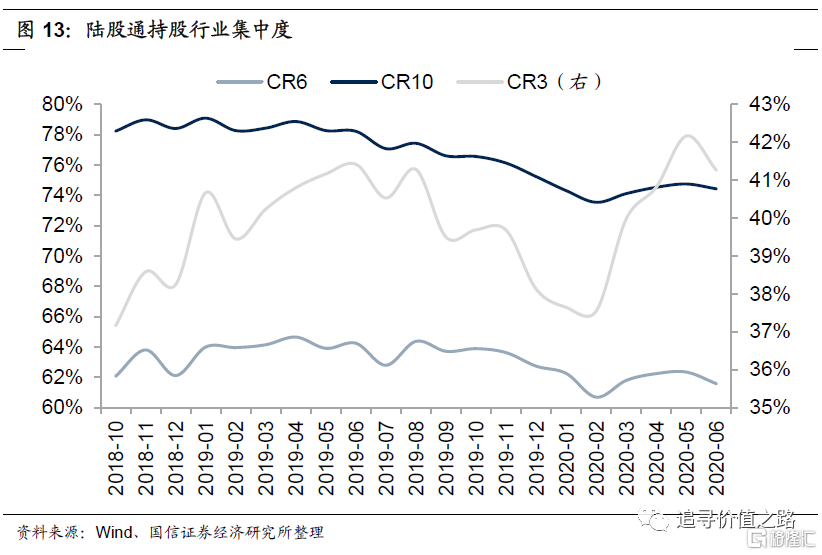

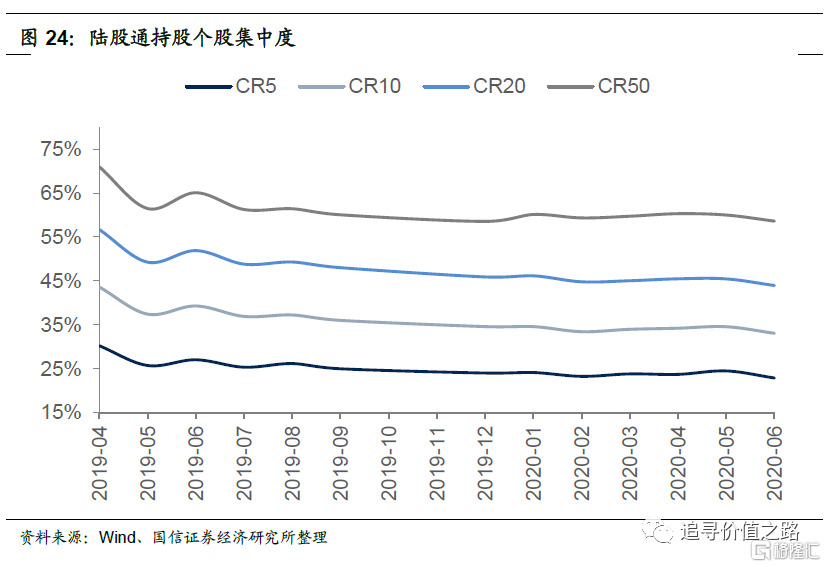

第四,行业集中度、个股集中度双双下降。行业集中度方面,与上月相比有所下降,CR3、CR6、CR10纷纷下行。具体来看,截至6月30日,CR3、CR6、CR10分别为41.3%、61.6%、74.4%%,较上月分别下降0.9、0.8、0.3个百分点。个股集中度方面,陆股通前五、前十、前二十、前五十个股集中度相比上月均有所下降。具体来看,6月份个股 CR5、CR10、CR20、CR50分别为22.9%、33.1%、44.0%、58.6%,较上月分别下降了1.6、1.5、1.5和1.4个百分点。

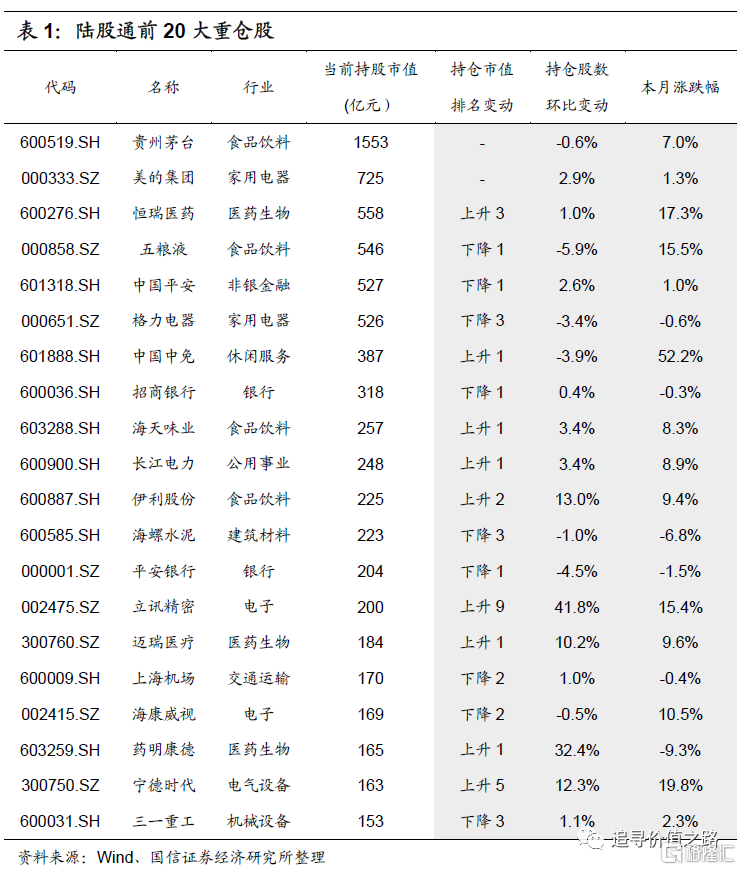

第五,陆股通资金前二十大重仓股持股市值普遍提高。个股方面,6月份陆股通前二十大重仓股持仓市值普遍有所提高,其中贵州茅台、恒瑞医药、美的集团和五粮液持仓市值提升居前。

北上资金流动情况与持股规模

6月沪股通和深股通继续维持净流入状态。截至6月30日,陆股通当月累计净流入526.8亿元,其中沪股通当月累计净流入244.2亿元,深股通当月累计净流入282.6亿元。我们认为一方面由于疫情在国内率先得到控制,当前国内经济的复苏进度领先于其他经济体,近期公布的宏微观高频数据也显示当前国内经济的景气度仍在不断改善。另一方面就权益资产的性价比来说,当前中国上市企业的估值水平也已达到历史地位,相比于中国经济的发展潜力仍具备较高的投资性价比,此外外资对A股的配置比例较低,未来仍有较大的布局空间,因此我们预计未来外资在整体趋势上依然会呈现持续流入的态势。

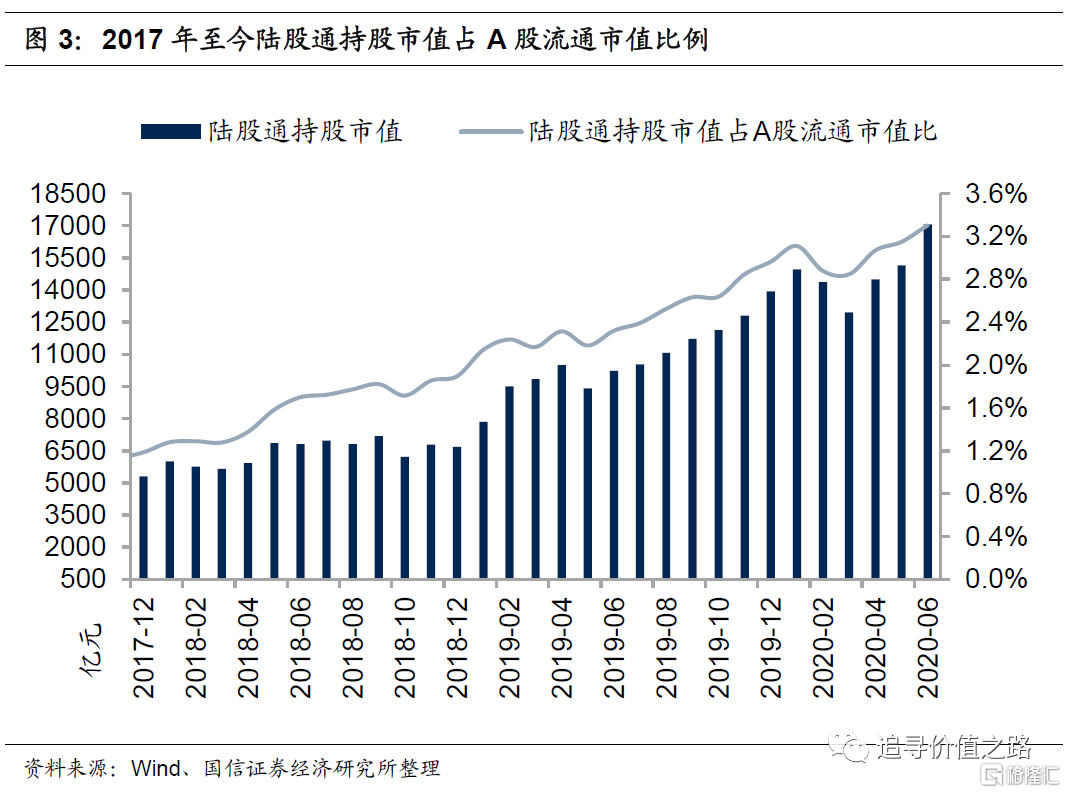

6月份外资持股市值与陆股通持股比例相比上月持续回升。外资投资A股主要有两个渠道,一是通过陆股通,二是通过QFII/RQFII。QFII/RQFII方面,外汇管理局于2019年9月10日宣告取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制。陆股通方面,截止6月30日,陆股通持股市值为17060.3亿元,相比上月提高1911.3亿元,占A股流通市值为3.3%,环比同样小幅回升。

陆股通持股板块分析

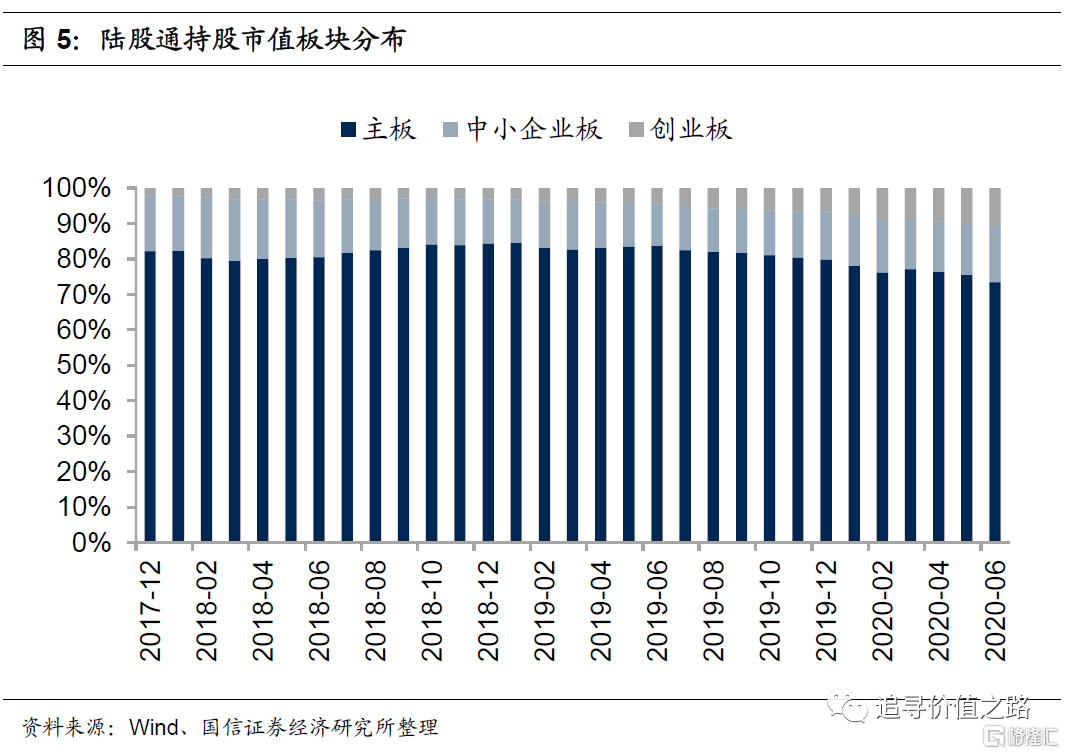

从持股市值的板块分布上看,6月陆股通持股市值在主板、中小板和创业板集体提高。相较于5月而言,持股市值的环比增速有所上升,其中中小板和创业板增速都达到20%以上的高位。具体而言,截至6月30日,主板持股市值为 12532.2亿元,环比上升9.4%。中小企业板持股市值为 2658.2亿元,环比上升22.3%。创业板持股市值 1869.9亿元,环比上升22.6%。

从持仓占比的变化角度来看,6月份主板占比减少,中小板和创业板持续加码。具体而言,截至6月30日,陆股通持股总市值中,主板持股市值占73.5%,较上月下降2.1%;中小企业板持股市值占15.6%,较上月增加1.2%;创业板持股市值占11.0%,较上月增加0.9%。

陆股通持股行业分析

从持股市值占A股行业市值比看外资定价权

一级行业定价权

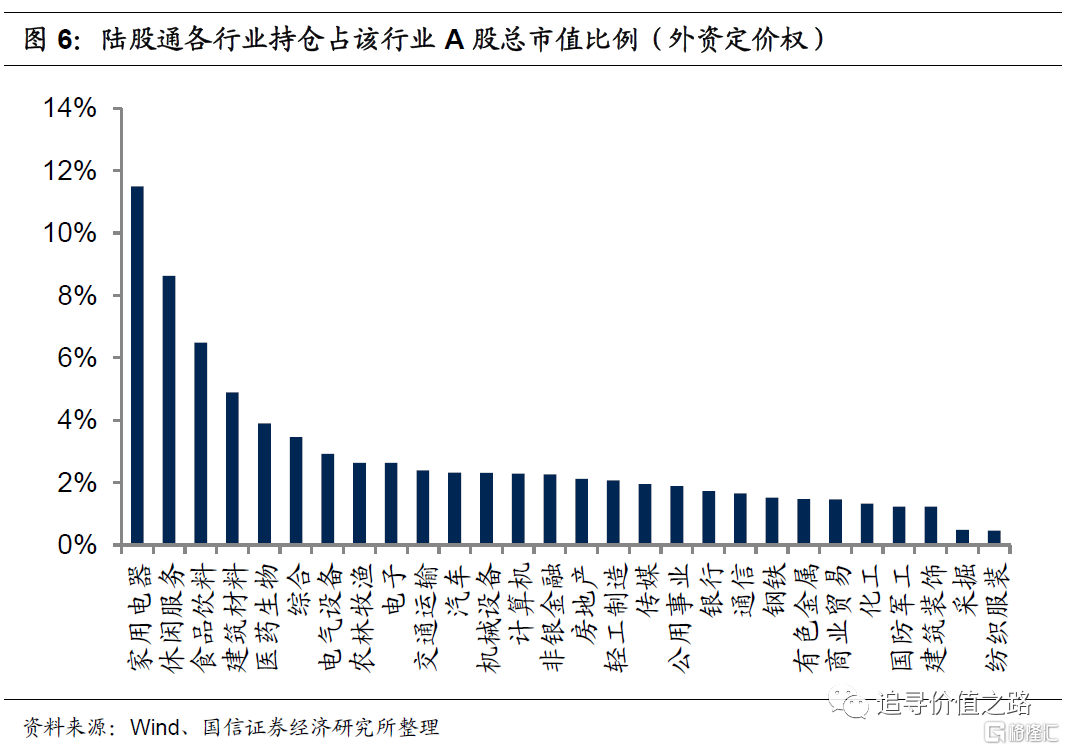

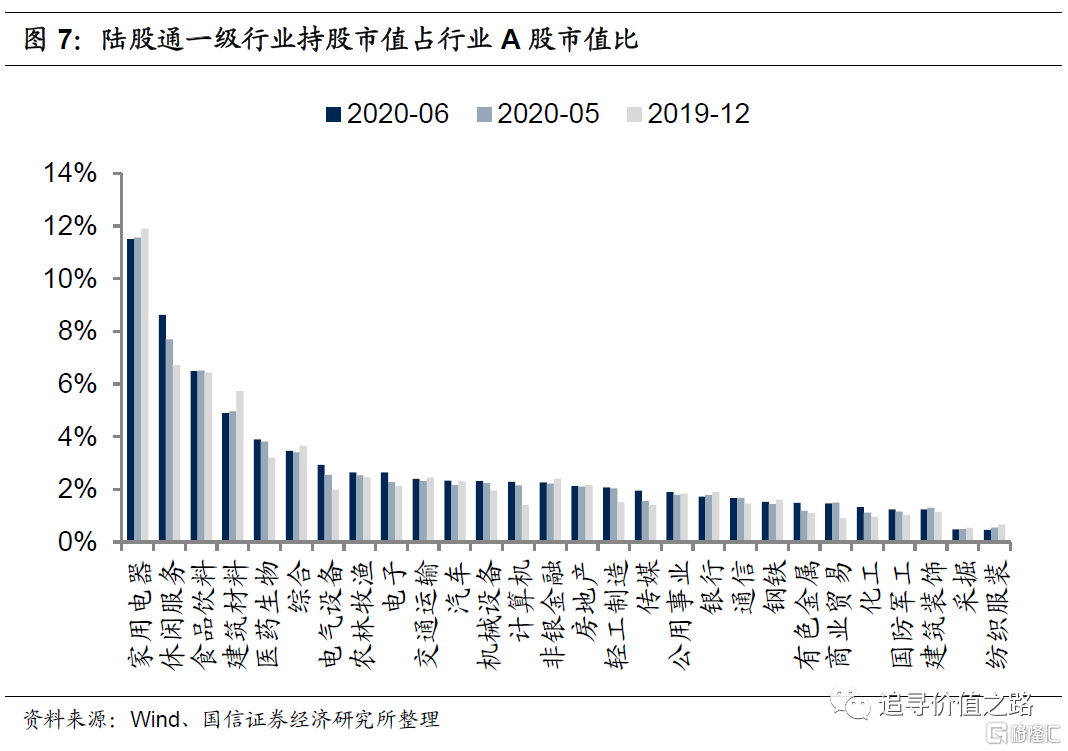

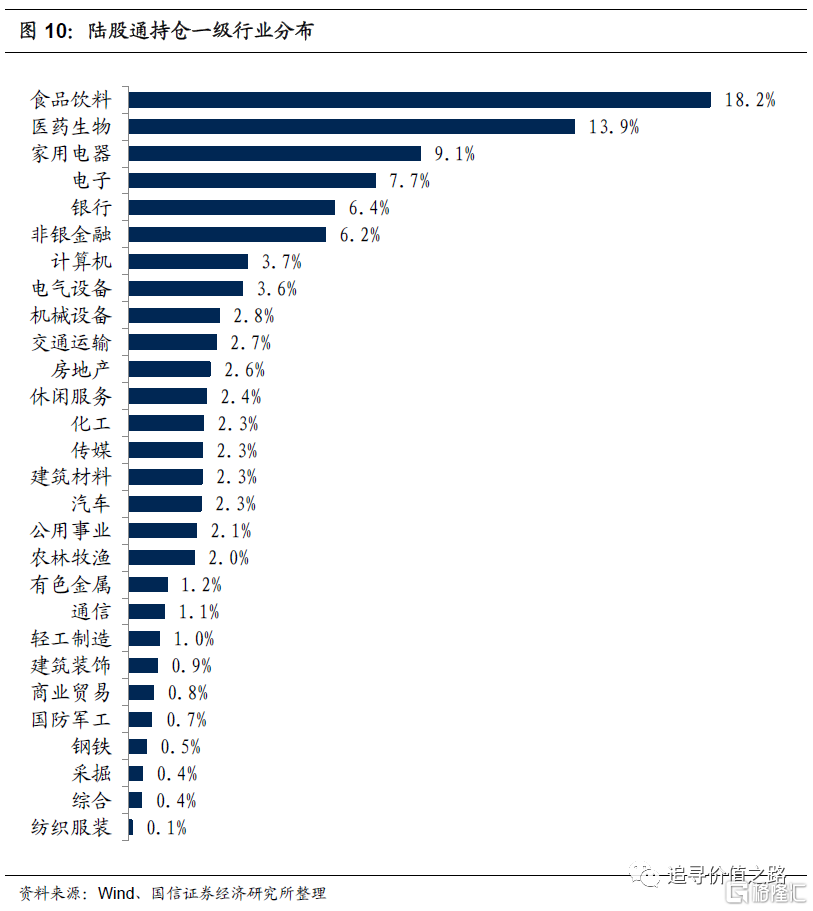

从陆股通持股市值(一级行业)占A股行业市值比来看,虽然相比上月家用电器行业持股比例略有下降,但6月份家电行业陆股通持股市值占行业A股总市值的比例仍旧最高。陆股通一级行业持股市值占行业A股市值比例排名前5的行业依次为家用电器、休闲服务、食品饮料、建筑材料和医药生物,占比分别为11.5%、8.6%、6.5%、4.9%、3.9%。也就是说,外资对于大消费类板块仍具有很高的定价权。此外除了大消费板块,建筑材料、综合也是外资占比较大的行业。

如果看外资定价权的变化情况,6月份大多数行业陆股通持股市值占行业A股市值比例相比2020年5月底均有所提升。重仓行业中,休闲服务行业中的陆股通占比提升了0.94个百分点,增幅最大;传媒、电气设备、电子和有色金属行业中的陆股通占比分别提升0.40、0.38、0.37和0.29个百分点。而纺织服装和家用电器两个行业的陆股通占比则分别下降0.09和0.07个百分点,降幅居前。

与2020年3月底相比,休闲服务行业陆股通持股市值占行业A股市值比例的提升最为明显。重仓行业中,休闲服务行业中的陆股通占比提升了约1.5个百分点,增幅最大;电气设备和家用电器行业中的陆股通占比分别提升了0.89、0.69个百分点,提升幅度次之;而建筑装饰和纺织服装行业的陆股通占比则分别下降0.19和0.07个百分点,降幅居前。

与2019年12月底相比,休闲服务行业陆股通持股市值占行业A股市值比例的提升幅度大幅居前。重仓行业中,休闲服务行业中的陆股通占比提升了约1.92个百分点,增幅最大;电气设备和计算机行业中的陆股通占比分别提升了0.93、0.89个百分点,提升幅度同样较为靠前;而建筑材料和家用电器行业的陆股通占比则分别下降0.83和0.4个百分点,下降幅度较为显著。

二级行业定价权

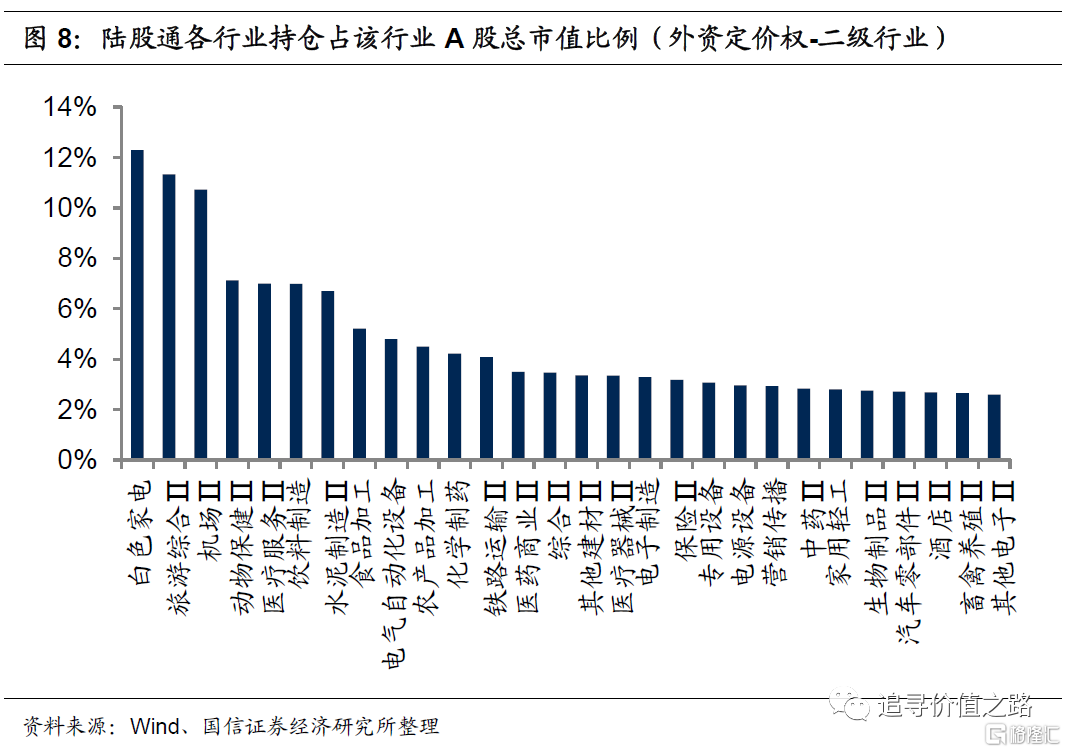

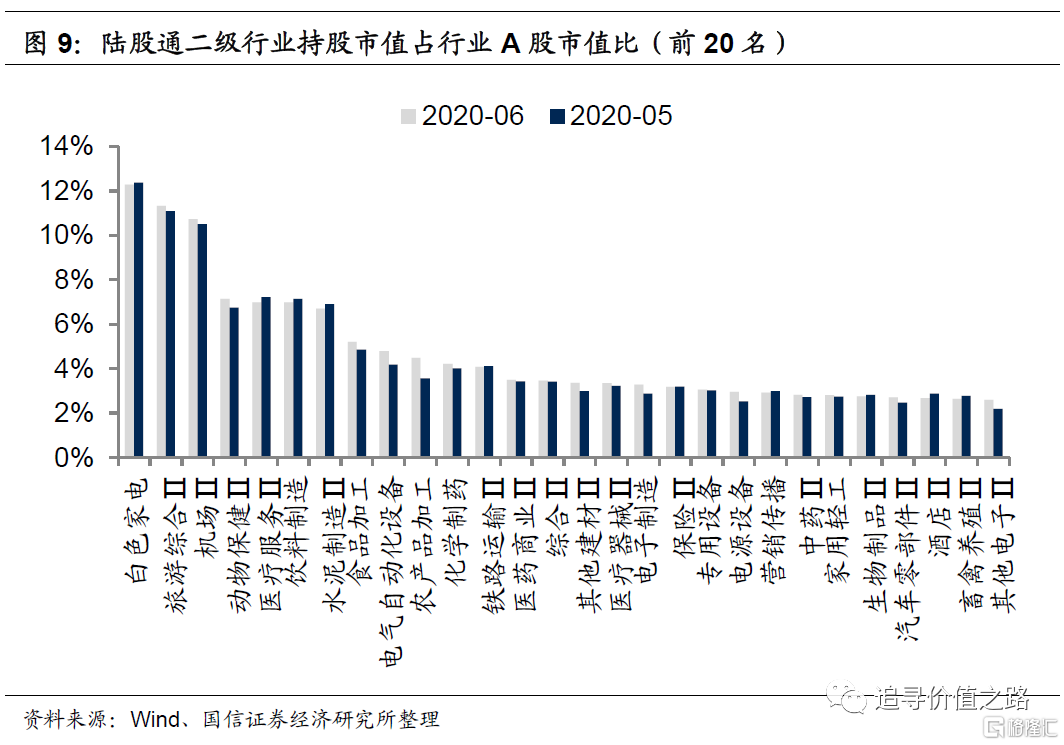

从二级行业来看,家用电器和休闲服务等细分行业中,陆股通持股市值占行业A股总市值比例较高。截至6月30日,二级行业中,陆股通定价权排名前五的分别是白色家电、旅游综合Ⅱ、机场Ⅱ、动物保健Ⅱ和医疗服务Ⅱ行业,占比分别为12.3%、11.3%、10.7%、7.1%和7.0%;陆股通定价权排名靠后的五个行业分别是餐饮Ⅱ、农业综合Ⅱ、渔业、其他轻工制造Ⅱ和其他交运设备Ⅱ行业。

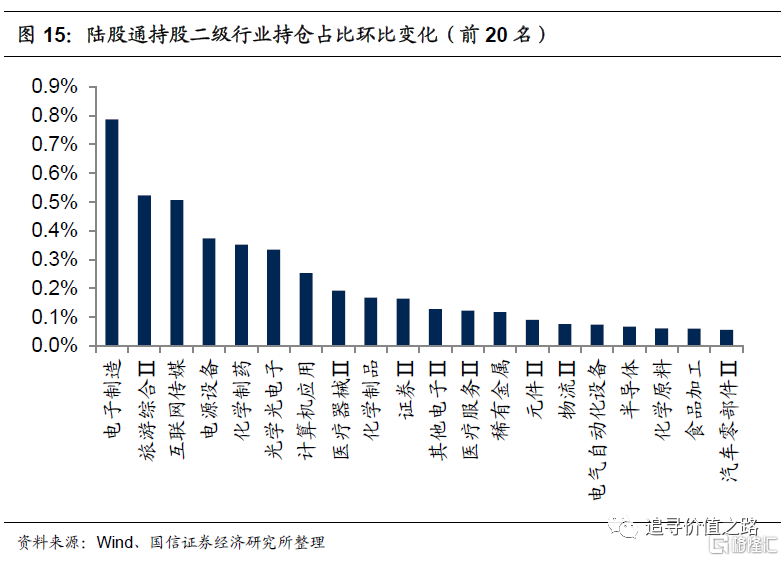

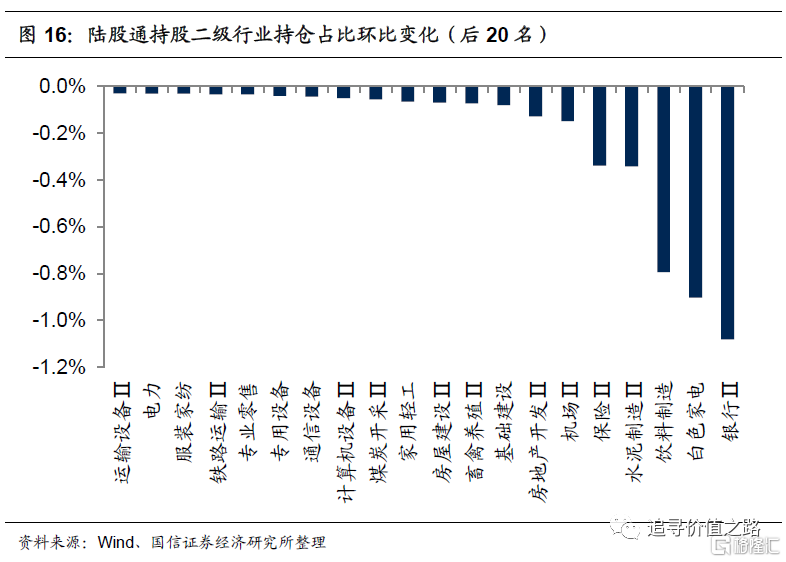

与上个月(2020年5月底)相比,二级细分行业中陆股通持股市值占行业A股总市值比例提升居多,其中农产品加工、互联网传媒和光学光电子二级行业占比提升最多。具体来看,农产品加工、互联网传媒、光学光电子、电气自动化设备和稀有金属占比分别上升0.94%、0.67%、0.60%、0.60%和0.59%;而医疗服务Ⅱ、汽车服务Ⅱ、水泥制造Ⅱ、酒店Ⅱ和专业零售行业的陆股通持股市值占比分别下滑0.24%、0.23%、0.21%、0.19%和0.16%。

从各行业持仓占比看外资行业配置

一级行业配置

在一级行业配置上,外资相对偏好于配置大消费和金融行业,6月份食品饮料行业仍旧占据陆股通持仓榜首。大消费和金融行业一直是外资重点投资的领域,陆股通持股市值最高的前五大行业是食品饮料、医药生物、家用电器、电子、银行,其中食品饮料行业持仓占比为18.2%,超第二名医药生物4.3个百分点。外资的行业配置相对集中,前五大重仓行业合计占比55.4%,占投资总额的近六成比重。纺织服装行业持股比例仅为0.1%,在所有行业中配置比例仍旧最低。

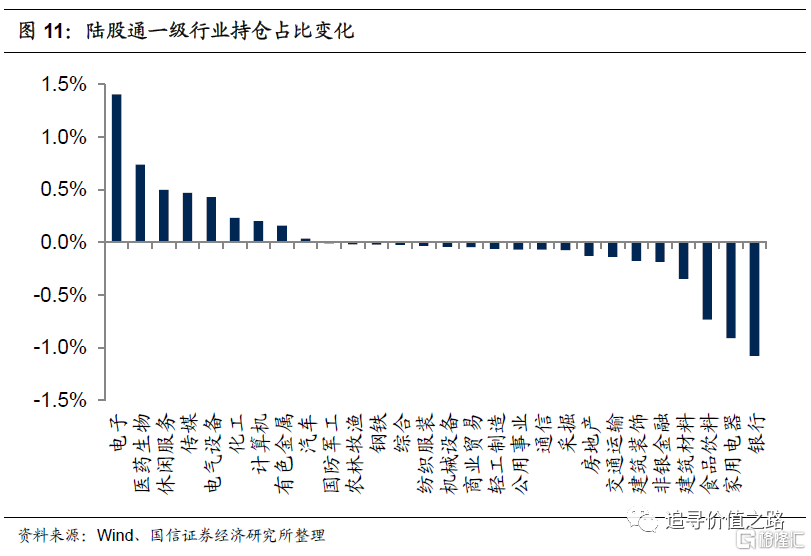

从持仓占比的变化角度看,6月份外资加仓电子、医药生物、休闲服务和传媒等行业,减仓银行、家用电器和食品饮料等行业。从持仓占比的变化角度来看,外资对于电子、医药生物和休闲服务等行业进行了加仓,分别增加1.41、0.74和0.50个百分点;对于银行、家用电器和食品饮料等行业进行了减仓,分别减少1.08、0.91和0.73个百分点。

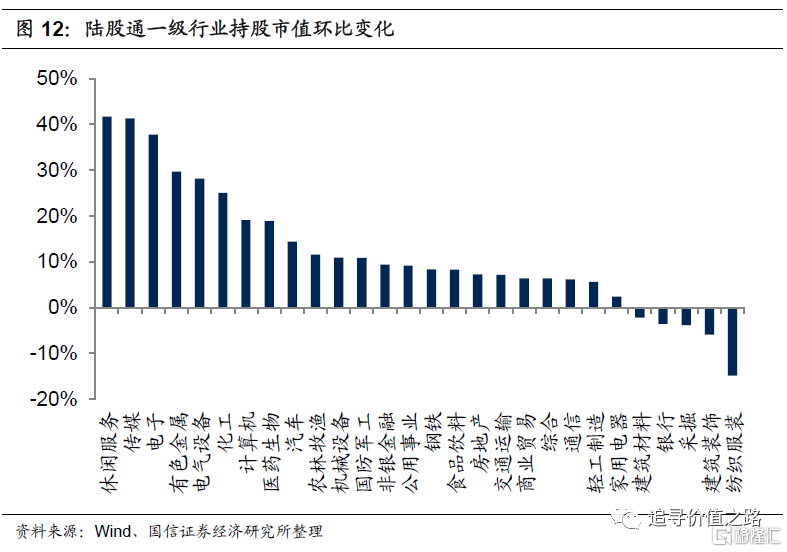

从持股市值的变化角度看,6月一级行业陆股通持股市值大多上升,其中休闲服务、传媒和电子等行业陆股通持股市值环比提升幅度靠前。具体来看,排名前三的休闲服务、传媒、电子行业的持股市值环比增幅分别为41.7%、41.3%、37.7%。而纺织服装、建筑装饰、采掘行业陆股通持股市值环比下降,降幅分别为14.9%、5.9%和3.9%。

行业集中度方面,与上月相比有所提升,6月份CR3、CR6、CR10纷纷下行。具体来看,截至6月30日,CR3、CR6、CR10分别为41.3%、61.6%、74.4%%,CR3、CR6、CR10较上月分别下降0.9、0.8、0.3个百分点。

二级行业配置

在二级行业配置上,6月份陆股通持股市值最高的前五大行业是饮料制造、白色家电、银行Ⅱ、化学制药和食品加工行业,仍属大消费和金融类的细分行业。持股比例分别为14.2%、9.1%、6.5%、4.5%和4.0%。

从持仓占比的变化角度看,6月份申万104个二级细分行业中陆股通持仓占比下滑居多,其中电子制造与旅游综合Ⅱ行业加仓幅度较大,而银行Ⅱ、白色家电和饮料制造行业大幅减仓。持仓占比增幅最大的前五个行业分别为电子制造、旅游综合Ⅱ、互联网传媒、电源设备、化学制药。环比增幅分别为0.8、0.5、0.5、0.4和0.4个百分点。持仓占比下降幅度最大的五个行业分别为银行Ⅱ、白色家电、饮料制造、水泥制造Ⅱ和保险Ⅱ,分别下降1.1、0.9、0.8、0.3和0.3个百分点。

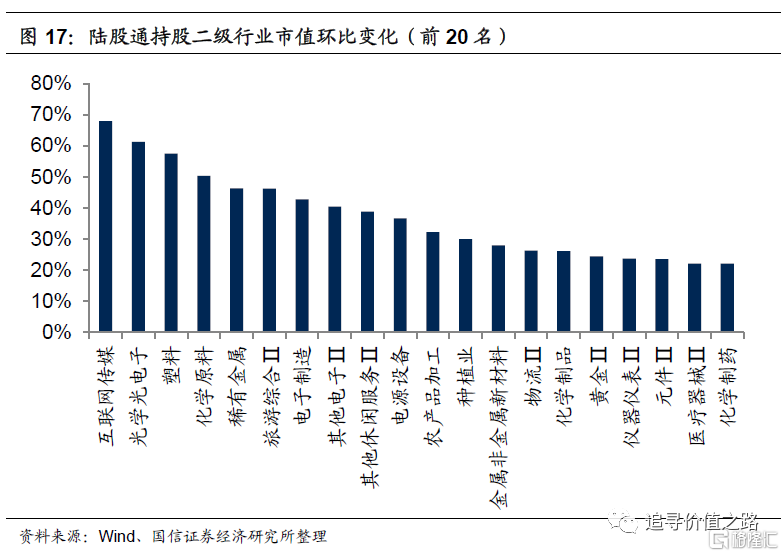

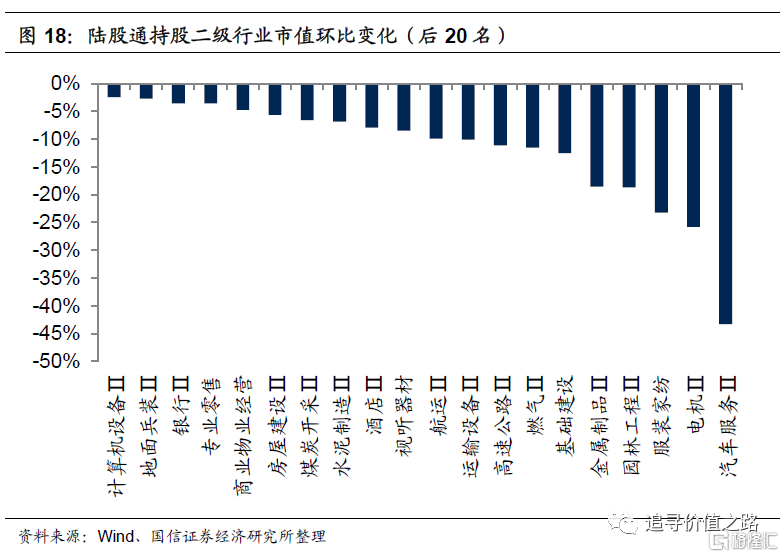

从持股市值的环比变化角度看,6月份申万二级行业中陆股通持股市值环比上升居多,其中互联网传媒、光学光电子等行业持股市值增幅居前。具体看,市值环比增幅最大的前五个行业分别是互联网传媒、光学光电子、塑料、化学原料和稀有金属,环比增幅分别为68%、61%、57%、50%、46%。汽车服务Ⅱ、电机Ⅱ、服装家纺、园林工程Ⅱ和金属制品Ⅱ等行业持股市值环比降幅居前,6月份持股市值环比分别下降43%、26%、23%、19%和19%。

陆股通重仓个股分析

个股方面,6月份陆股通前二十大重仓股持仓市值大多有所提高,其中贵州茅台持仓市值依然稳居首位。陆股通当前持仓市值前20名股票分别是贵州茅台(1553亿元)、美的集团(725亿元)、恒瑞医药(558亿元)、五粮液(546亿元)、中国平安(527亿元)、格力电器(526亿元)、中国中免(387亿元)、招商银行(318亿元)、海天味业(257亿元)、长江电力(248亿元)、伊利股份(225亿元)、海螺水泥(223亿元)、平安银行(204亿元)、立讯精密(200亿元)、迈瑞医疗(184亿元)、上海机场(170亿元)、海康威视(169亿元)、药明康德(165亿元)、宁德时代(163亿元)、三一重工(153亿元)。9只股票持仓市值排名环比上升,9只股票持仓市值排名环比下降,2只股票行业排名未发生变动。

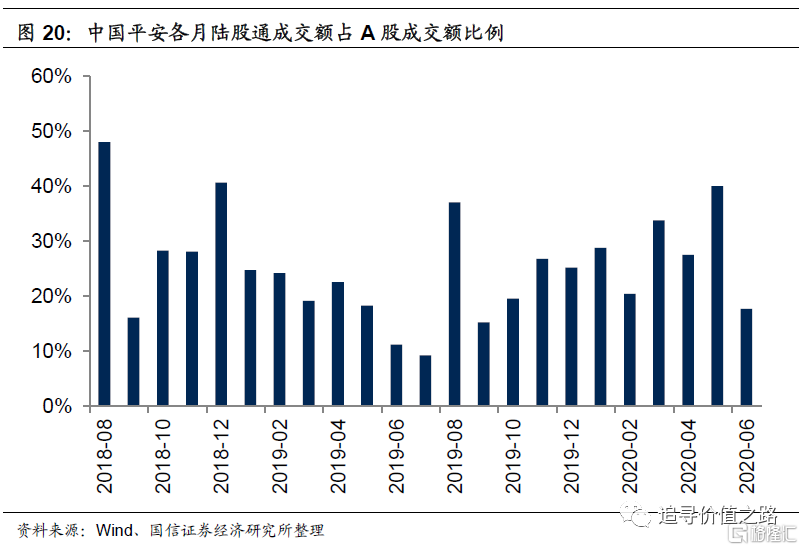

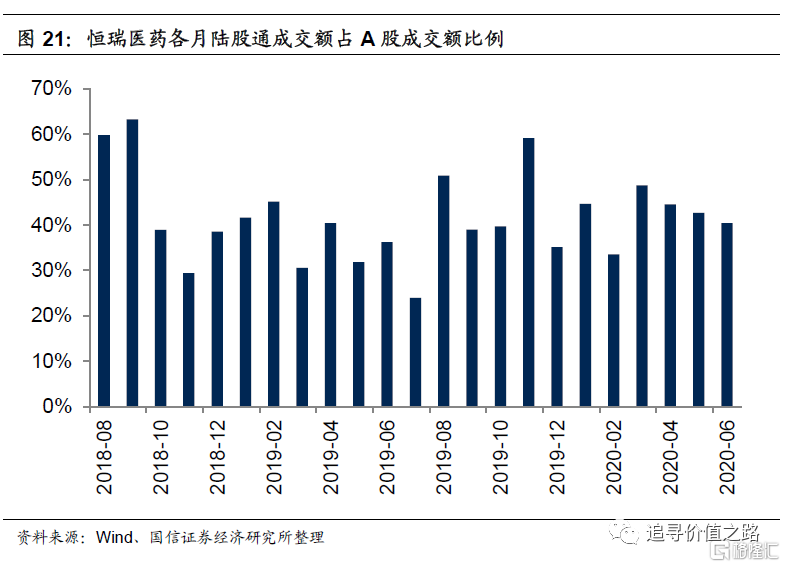

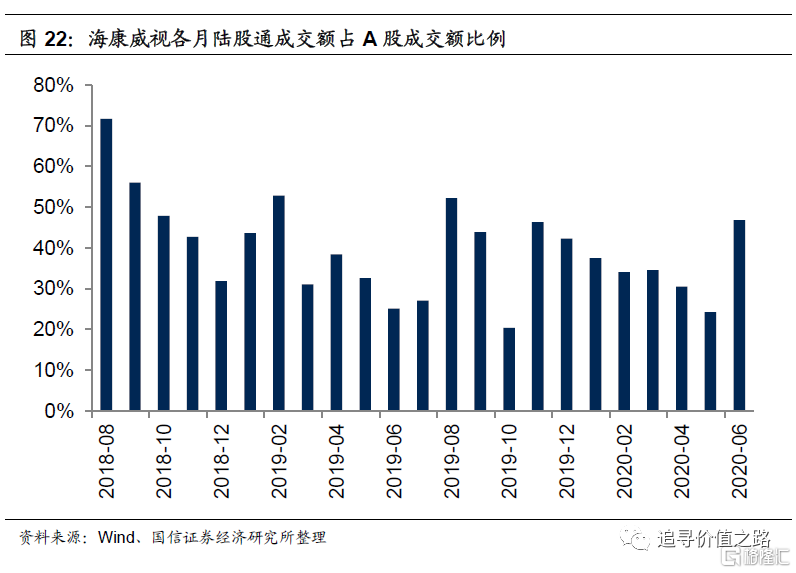

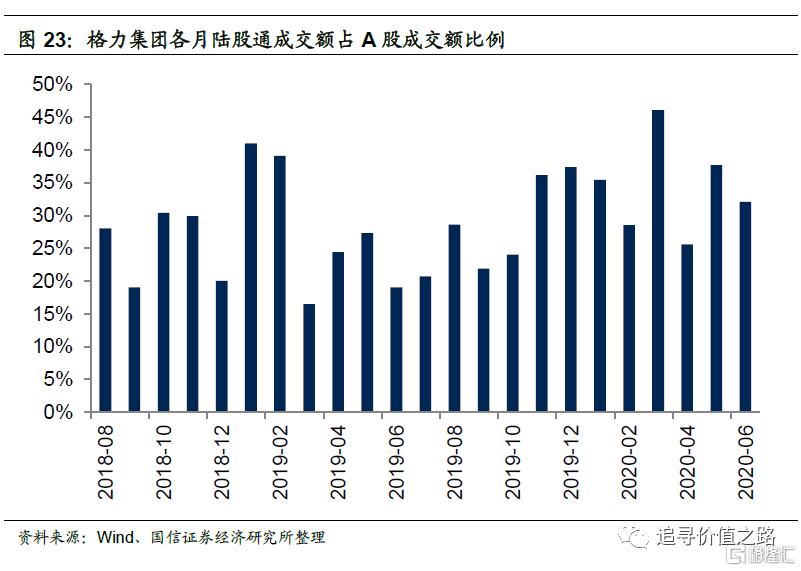

前20大重仓股中,贵州茅台、中国平安、美的集团、恒瑞医药、格力电器等股票近年来一直交易活跃。本月,海康威视陆股通成交额占A股成交额的比例大幅提升;贵州茅台、中国平安、恒瑞医药、格力集团陆股通成交额占A股成交额的比例则相对较小。

个股集中度方面,6月份陆股通前五、前十个股集中度相比上月有所下降。具体来看,6月份个股 CR5、CR10、CR20、CR50分别为22.9%、33.1%、44.0%、58.6%,较上月分别下降了1.6、1.5、1.5和1.4个百分点。

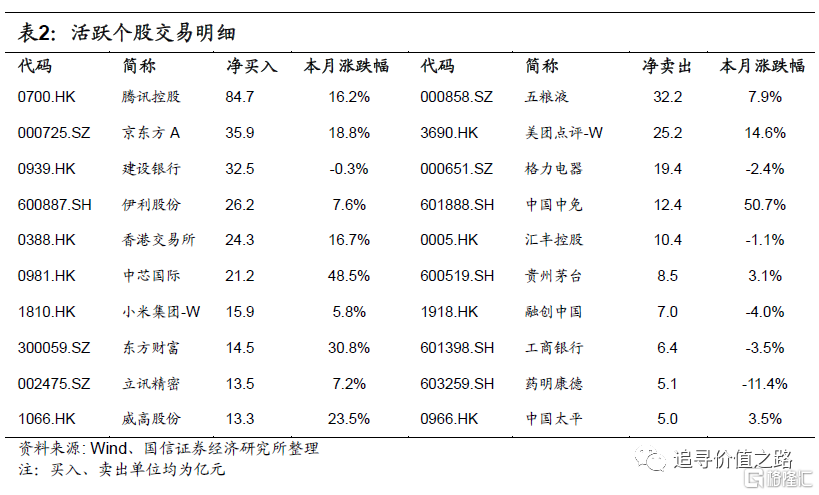

截至6月30日,当月前10大活跃个股中,腾讯控股净买入额最高,净买入达84.7亿元,五粮液净卖出额最高,净卖出额达32.2亿元。