下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

今天为大家带来君实生物的新股评级。本评级主要围绕基本盘、实操盘两大维度,针对目标公司各项核心指标进行打分评级,满分为 10 分,各指标单独评分,按“(权重占比*分数)之和” 计算,最终结果按照四舍五入得到。

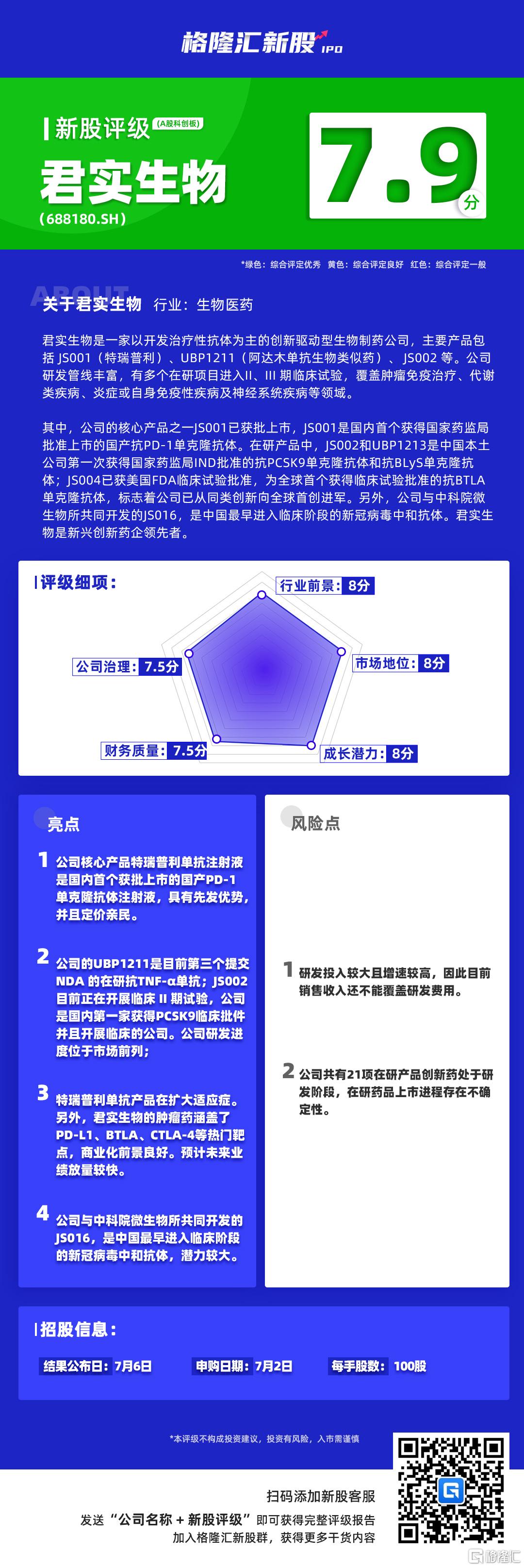

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予君实生物的新股综合评估分数为7.9,满分为 10 分),如下图:

君实生物新股评级详解:

一、行业前景(10%) 8分

单克隆抗体药物具有明确的靶向性,因此具有较高的安全性、有效性和依从性,是全球生物药市场最大的类别。2018年全球单抗细分市场占全球生物药市场的 55.3%。与全球市场不同的是, 2018 年中国单抗市场仅占总生物药市场的 6.1%,中国单抗市场仍处于发展初期。

随着不断扩大的适应症类型和患者教育带来的可及性的增强,中国单抗市场预计迎来快速增长。过去2014年-2018年,中国单抗市场年复合增长率为21.1%,预计2018年-2023年的年复合增长率将高达57.9%,单抗赛道未来几年景气度较高。

二、市场地位(20%) 8.5分

PD-1单抗药物从2018年才开始陆续在国内上市,目前仅有6项产品获批上市,其中进口产品2项,国产产品4项。公司核心产品特瑞普利单抗注射液已于2018年12月获批上市,是国内首个获批上市的国产PD-1单克隆抗体注射液,具有先发优势。该药品在上市之初的定价直接定在全球最低价,定价亲民,竞争力较高。

特瑞普利单抗已有20项临床试验,包括14项关键注册临床,与国内众多临床试验中心进行包括肺癌、肝癌、尿路上皮癌、食管癌及鼻咽癌等多个适应症在内的Ⅰ期、Ⅱ期和Ⅲ期临床试验, 并在美国同步进行Ⅰ期临床试验正在进行,较大的适应症已基本覆盖。另外,公司产品UBP1211是目前第三个提交NDA 的在研抗TNF-α单抗,JS002目前正在开展临床 II 期试验,公司是国内第一家获得 PCSK9 临床批件并且开展临床的公司。公司具有强大的研发产品管线,并且研发进度位于市场前列。

另外,君实生物的新冠中和抗体计划进展顺利。重组全人源抗SARS-CoV-2单克隆抗体注射液(项目代号:JS016)已获得国家药品监督管理局批准开展I期临床研究并已完成首例受试者给药。该项目由公司与中科院微生物所共同开发,是中国最早进入临床阶段的新冠病毒中和抗体,开发速度国际领先。

三、成长潜力(30%) 8分

公司产品特瑞普利单抗目前获批既往标准治疗失败后的局部进展或转移性黑色素瘤一项适应症。除已获批的首个适应症外,公司也正在就特瑞普利单抗进行多项拓展适应症的临床试验。截至 2020 年3月底,公司正在或即将就特瑞普利单抗开展超过 20 项临床试验,包括14项关键注册临床,与国内众多临床试验中心进行包括肺癌、肝癌、尿路上皮癌、食管癌及鼻咽癌等多个适应症在内的Ⅰ期、Ⅱ期和Ⅲ期临床试验,并在美国同步进行Ⅰ期临床试验。未来公司产品将从后线治疗向一线、 辅助/新辅助治疗拓展,获批适应症还在逐渐增加。加上目前治疗方案中,PD-1/PD-L1抗体与其他抗肿瘤药物的联用方案正在快速发展, PD-1将迎来更大的增长空间。

另外,君实生物的肿瘤药涵盖了PD-L1、BTLA、CTLA-4等热门靶点,商业化之后业绩放量较快。公司与中科院微生物所共同开发的JS016是中国最早进入临床阶段的新冠病毒中和抗体,一旦成功上市,市场潜力较大。

四、公司治理(10%) 7.5分

公司控股股东、实际控制人为熊凤祥、熊俊, 二人为父子关系; 熊凤祥、熊俊父子及其一致行动人合计持有公司 21723 万股,占公司总股本的 27.70%。公司第二大股东林利军持有14.8%股权,不直接参与公司日常经营管理。

公司的核心管理与技术团队有较强的研究背景和行业经验。其中,公司执行董事、行政总裁李宁拥有预防医学/生物统计博士学位,曾任FDA审评主任、赛诺菲副总裁等;首席运行官冯辉拥有医学博士学位,曾在多个创新药企业任科学家等职位。

五、财务质量(30%) 7.5分

2015-2018年公司无上市产品,因而几乎没产生收入。公司首个产品特瑞普利单抗注射液于 2019年起开始实现销售,2019年实现营业收入 7.75 亿元,2020年一季度,君实生物实现营收1.72亿元,同比增长117.7%,规模与同行公司相比较小,但业绩放量速度显著高于同行。

公司研发费用快速增长,2017-2019年公司研发支出年复合增长率 85.38%,呈现快速提升的状态。像很多创新药公司一样,由于其他主要产品尚未上市,君实生物的销售收入尚未能覆盖研发费用,报告期内归母净利润出现亏损。但未来随着特瑞普利单抗注射液商业化进程的推进,亏损有望大幅缩窄。