下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:买入

目标价: 16.58 港元

投资要点

智能手机业务全球市场份额稳步提升,夯实IoT及互联网业务发展基石得益于公司深化国际扩张,持续增强海外本土化能力,出海收效显著。1Q20全球智能手机出货量市占率为10.7%,yoy+1.8ppts,位列第四,并于45个国家和地区排名前五。其中1Q20公司海外手机销量yoy+28%;欧洲yoy+58.3%,市占率同比上升8.6ppts至14%,逆势录得高正增长。随着公司出海战略持续推进,看好其在海外市场持续发力。

公司率先推出千元5G手机,受益于5G普及红利,有望拔得中低端5G手机市场先机。加之,考虑到我国手机客户需求呈高端化趋势,公司推出“双品牌”战略优化产品结构,扩大目标客户群体,有望在高端手机市场实现突破。

IoT与生活消费品业务赋予公司增长新动能

公司当前为全球最大的消费物联网平台,截至1Q20,IoT智能物联网设备连接超过2.52亿台,2015-2019年收入CAGR为63.49%。预测我国物联网连接量未来五年CAGR为27.8%达199亿。预计未来公司IoT与生活消费产品业务,将由智能电视和智能个人音频设备以及其他产品类推动高速增长。

凭借高效的销售和生态链商业模式,具备持续推出高产品力“爆款”实力公司凭借全渠道销售策略,供应链优势显著。并且建立起规模超290家的生态链体系,形成了“前店后场”的商业模式:统一品牌、销售渠道、供应链,以OEM模式快速扩充品类并在全球范围以零售店形式扩张。因此小米系企业能够以集成化成本优势,建立价格护城河,快速推出爆品,其产品的高产品力可以通过比较同类竞品参数配置和价格差异得以验证。

以智能硬件为依托,互联网业务变现渠道和规模增量空间广阔

随着公司智能手机及电视等核心智能设备销量及份额的上升、高端化战略的推进以及海外用户规模不断壮大,公司变现能力有望逐渐提高。并且随着公司变现渠道多样化发展,互联网收入被赋予新的增长驱动力。

首次覆盖给予“买入”评级,目标价16.58港元:

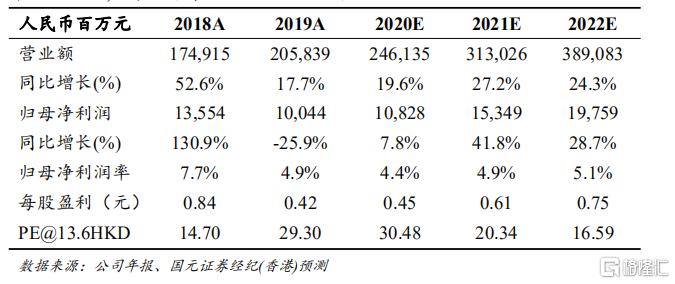

我们预测20/21年公司实现营业收入分别为2461.3/3130.3亿,yoy+19.6%/+27.2%;归母净利润分别为108.3/153.5亿,yoy+7.8%/+41.8%。基于相对估值和分部加总估值综合计算,公司合理股价为16.58港元/股,对应2020年27倍PE,离现价有21.91%涨幅空间。