下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:小飞鼠

来源:新浪财经

2020年以来,我国5G基站建设进入快速爆发期。近日,国内5G产业链上游元器件供应商江苏灿勤科技股份有限公司(以下简称“灿勤科技”)的科创板上市申请获受理。公司主要从事微波介质陶瓷元器件的研发、生产和销售,是全球首家量产5G介质波导滤波器的生产厂商。值得一提的是,华为作为全球5G基建建设的领头羊出现在了公司的股东和客户中,并且几乎决定了公司的业绩增长。

此次上市,公司拟募集资金38.36亿元,投资于新建灿勤科技园项目、扩建5G通信用陶瓷介质波导滤波器项目、补充流动资金。

首家量产5G介质波导滤波器 毛利率远超同行

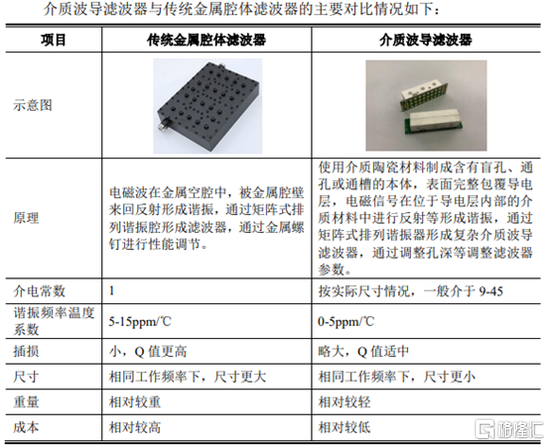

5G移动通信基站采用MassiveMIMO技术,导致射频通道数增加,使得滤波器走向了小型化、轻量化、低成本的道路。以介质波导滤波器代替传统金属腔体滤波器,成为构造5G宏基站射频单元的主流技术方案之一,微波介质陶瓷元器件在5G时代迎来了快速发展的时期。

公司的主要产品介质波导滤波器是5G宏基站的核心射频器件之一,具备高品质因素(Q值)、低插损、低温漂、体积小、轻量化和低成本等诸多性能优点。随着全球移动通信行业快速迈进5G时代,5G介质波导滤波器的市场需求呈现爆发式增长。

公司产品按功能划分主要包括滤波器、谐振器、天线、低互调无源组件等四大类,产品型号多达数千种。2017-2019年,公司分别实现营业收入1.2亿元、2.71亿元和14.08亿元,同比增长率分别为125.18%(2018年)和419.29%(2019年),其中公司的滤波器营业收入增长最快,营收占比分别为47.05%、71.96%和95.45%,产品主要为介质波导滤波器。从利润端来看,产品差异化使得毛利率较高,所以公司净利润增长较快,公司归母净利润分别为2855.64万元、5762.91万元和7.03亿元,同比增长率分别为101.81%(2018年)和1119.19%(2019年)。

从盈利能力来看,由于产品结构差异、技术工艺以及大规模量产的成本优势。公司的毛利率高于同行业可比公司。选取武汉凡谷、东山精密、春兴精工和大富科技、北斗星通作为同行业可比公司,2019年通信业务毛利率均值为24.57%,远低于灿勤科技的毛利率67.77%,表现出公司产品的市场认可度较高。

作为全球首家量产5G介质波导滤波器的生产商,公司受益于5G基站的快速增长期,营收和净利润均得到大幅增长,目前来看增长趋势远没有停止,未来增长情况如何呢?

根据国信证券预测,我国5G基站建设量将在未来2-3年保持增长,2019年-2026年5G基站建设总量将达到653万个。截至2020年6月6日,5G基站建设规模为25.8万个,占比仅为3.95%。

依赖第一大客户 客户、股东中现华为影子

灿勤科技处于5G产业链的上游,下游为移动通信设备制造商,公司已向多家通信设备制造商大批量交付应用。公司的主要客户为客户H、康普通讯、罗森伯格、中国电科、大唐移动等。可以看出,公司在招股书中刻意隐去了第一大客户的名字,招股书显示,在5G基站建设的国内市场,客户H目前占据最大份额,根据中国移动2020年3月底公布的2020年5G二期无线网主设备集中采购招标结果,客户H获取最大份额,合计中标逾13.28万站,占比达57.25%。此外,华泰证券《5G基站射频新贵,静待陶瓷放量》显示华为的主设备商基站滤波器技术选择陶瓷介质。所以也不难看出客户H就是华为。报告期内,H及其同一控制下其他企业的营业收入占比分别为20.67%、50.87%和91.34%,客户集中度较高。

对灿勤科技来说,占据5G基建半边天的华为无疑是一棵乘凉大树,除了大客户中出现了华为的影子,在IPO前夕华为也进入了灿勤科技的股东名单。

哈勃投资是华为投资控股有限公司的全资子公司。2020年4月29日,哈勃投资与公司全体股东签署《江苏灿勤科技股份有限公司投资协议》,约定以人民币1.1亿元受让发行人控股股东灿勤管理持有的1375万股股份,每股面值人民币1元。股权转让完成后,哈勃投资持有发行人4.58%的股份。