下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安证券宏观组

来源:宏评债论

平安观点

第一,6月美国新增非农人数大超预期,并续创二战后最好纪录,失业率也继续小幅下行,ISM与Markit的PMI继续迎来反弹,且ISM制造业PMI升至景气度水平以上。但是按照失业率计算出来的6月美国失业人数小于领取失业救济金的人数,显示出美国非农数据可能存在逻辑谬误问题。另外,美国疫情的再次反复并未被6月非农纳入统计。

第二,展望7月,随着美国疫情的二次上行,将有更多的州加入暂停开放与加强防控的队伍中,劳动力市场也将开始受到冲击,劳动力参与率可能在7月重新开始下行,7月的失业率与非农数据也将受到疫情反复的冲击,难以继续强势表现。

第三,未来一段时间,市场的关注点将集中于全球经济的复工复产进度、疫情的发展情况以及货币、财政政策等经济支持政策的边际变化。当下美国疫情已显著反弹,单日新增人数突破前高,且有多州暂停经济开放,这可能打击市场对经济修复的良好预期。另外,美联储在7月初的资产负债表规模出现了自年初以来的首次边际收缩,显示出美联储开始已经在有意控制市场流动性的释放。

第四,行情展望:美联储资产负债表规模的边际收缩可能预示着美股在未来再次下行的风险加大。若美股发生二次下行,全球股市也将受到冲击,市场的风险偏好将再次回落,以黄金为代表的避险资产将再次迎来提振。

本周市场重点

6 月美国非农超预期回升但存逻辑谬误,二次疫情反复将制约 7 月数据

北京时间2020年7月2日晚间,美国6月非农数据公布,失业率连续下行,劳动力参与率也继续回升,新增非农就业人数大幅上行,续创战后最高纪录,且显著好于预期;同时,薪资增速有所回落。数据显示:6月非农就业人口增加480万,大幅高于前值的250.9万及预期的323万。增加的就业主要集中于酒店休闲、零售、医疗保健等服务业以及汽车等耐用品制造、建筑等工业领域。6月劳动力参与率为61.5%,略高于前值60.8%,显示出适龄劳动群体的就业意愿连续第二个月小幅回升;平均时薪同比5.04%,低于前值6.64%;平均周薪同比5.35%,低于前值7.57%;失业率小幅下行至11.1%,略低于前值13.3%,且显著好于预期的12.5%。此次非农数据表现继续超出市场预期,但是并未体现出美国疫情反复带来的冲击。

另外,按照正常逻辑,失业率统计的应当是劳动力人口中的失业者人数占比,而领取失业救济金的人数是指处于失业状态且拥有失业保险的劳动力人口,所以根据逻辑,按照失业率计算出来的失业人数应当大于领取失业救济金的人数。但是,通过对6月的非农数据计算可以发现,11.1%的失业率与1.6亿劳动力人口数的乘积为1775万人;而6月20日持续领取失业救济金的人数就已经达到1929万,这还没有算上6月20日当周初领失业救济金的148.2万人。这与上述逻辑违背,可见6月非农数据的质量可能偏低,此类逻辑谬误在战后有数据统计以来从未出现过,这可能反映了当下美国劳工部统计局的非农数据的统计方式变更给数据质量带来了伤害。

疫情方面,美国疫情从6月下旬开始出现明显反弹,单日新增病例出现回升趋势的州接近40个,且其中已有11个州暂停经济活动开放,4个州重新加强了防控措施。由于非农数据只统计到当月的20日左右,所以6月非农大超预期体现的是6月20日之前的劳动力市场状况的好转,并未体现美国疫情再次反弹给劳动力市场带来的冲击。可以预见,随着美国疫情继续蔓延,将有更多的州加入暂停开放与加强防控的队伍中,劳动力市场也将开始受到冲击,劳动力参与率可能在7月重新开始下行,7月的失业率与非农数据也将受到疫情反复的冲击,难以继续强势表现。

5-6月的薪资增速回落是伴随着劳动力参与率回升、经济活动开放而出现的;随着7月劳动力参与率再次回落,经济活动限制边际加强,7月美国的薪资增速将可能再次迎来回升。

经济景气度方面,美国6月ISM制造业PMI反弹至52.6,高于前值43.1,重新回到荣枯线水平以上;6月ISM非制造业PMI维持在45.4的水平,与前值持平。另外,美国6月Markit制造业PMI从5月的39.8上行至49.8,非制造业PMI从5月的37.5回升至46.7,ISM与Markit关于经济景气度的指标全部反弹,显示出美国经济在6月仍处于持续修复过程中。但在7月,美国经济的修复过程将受到疫情反复的显著冲击。

联储资产规模出现边际收缩,美股下行压力可能增大

新冠疫情的冲击仍在延续,截至7月4日,新冠肺炎全球确诊病例已超1139万,其中国内病例超8.5万,海外病例接近1131万;在国内疫情稳定的背景下,海外疫情分化态势仍然明显。美国累计确诊病例接近300万,处于二次抬升期;西欧疫情控制良好;另外,拉美、中东、南亚等新兴市场新增人数仍在飙升,以多个新兴经济体为“震中”的第三阶段仍在持续。

同时,欧美及大部分新兴市场已实施经济正常化的恢复工作接近2个月,伴随着欧美诸国的复工复产及逐步落地的支持类政策,全球金融市场风险偏好持续提振,全球股市全面反弹,债市则自高位有所回落,美元指数围绕97波动,黄金价格继续冲高,油价大幅反弹,有色金属价格也大幅回升。

未来一段时间,市场的关注点将集中于全球经济的复工复产进度、疫情的发展情况以及货币、财政政策等经济支持政策的边际变化。当下美国疫情已显著反弹,单日新增人数突破前高,且有多州暂停经济开放,甚至重新加紧了经济管控,这可能打击市场对经济修复的良好预期,并压制市场风险偏好的进一步提升。另外,美联储在7月初的资产负债表规模出现了自年初以来的首次边际收缩,显示出美联储开始已经在有意控制市场流动性的释放。考虑到此轮美股自3月底的持续大幅反弹是由美联储释放的天量流动性所支撑的,美联储资产负债表规模的边际收缩可能预示着美股在未来再次下行的风险加大。若美股发生二次下行,全球股市也将受到冲击,市场的风险偏好将再次回落,以黄金为代表的避险资产将再次迎来提振。

海外经济跟踪

全国民调拜登大幅领先,但特朗普仍有连任机会

截至当地时间7月5日,美国大选的全国民调显示拜登领先特朗普10个百分点以上,但关键州民调给出了更细节的信息。点评:大选民调对最后大选结果的预测准确度受预测主体、抽样方式、调查渠道、问卷形式等多种因素影响,为了提升民调的参考程度,我们剔除了对特朗普有负面倾向的预测主体民调,也就是剔除了所有媒体民调之后,我们再来审视民调给出的信息。剔除媒体民调之后,拜登在全国民调的领先程度有所缩小,大致位于5-8%之间,领先优势仍较明显;但是由于美国大选采取的是选举人团制度,普选的获胜方未必就是最终大选的胜利方,2016年希拉里在普选票上获胜但最终却在大选中惨败就是典型的例证。相对全国民调,对大选更具参考意义的是各州民调。由于一些州的产业结构、选民分布相对稳定,所以在大选中有着明显的倾向方,甚至连续多次都支持某一政党,我们称之为某党派的“铁票仓”。除了“铁票仓”之外,就是摇摆州了;2020年大选最重要的摇摆州是五大湖周边的宾夕法尼亚州、威斯康星州、密歇根州以及弗洛里达州、缅因州、俄亥俄州与爱荷华州等七个州,我们称之为关键州。从上述关键州民调看,特朗普与拜登的差距就没有全国民调那么明显,除了拜登在弗洛里达州民调中有较明显的优势外,两人在其他关键州的民调中距离接近,差距位于1-3个百分点之间,甚至特朗普在威斯康辛州、爱荷华州的民调中小幅领先于拜登。考虑到特朗普与拜登在关键州的民调接近程度很高,所以根据全国民调拜登大幅领先就判断特朗普连任困难恐过于轻率。由于特朗普手握在任总统的主动权,且在三轮电视辩论中拥有绝对的优势,并可能手握拜登在乌克兰贪腐案的不利证据,所以特朗普仍拥有较大的连任可能性。当下对特朗普来说,最重要的还是处理疫情防控与经济恢复的平衡,疫情对特朗普连任的威胁还是要大于拜登自身带来的挑战的。

英欧贸易谈判不顺,恐压制欧洲金融市场

7月1日,德国总理默克尔发出警告称:欧盟和英国在有关英欧未来关系的谈判中进展有限,欧盟需为谈判失败做好准备。点评:英国与欧盟的贸易谈判在渔业等行业的政府补助透明度方面有明显分歧且难以调和,这导致英欧经贸谈判陷入停滞。英国政府对于谈判期限的强硬态度导致欧盟方面较大反感,这进一步增大了英欧谈判的难度,双方在秋季前达成协议的概率较低。伴随着英欧贸易谈判,美英经贸谈判也将推进,英国方面表示不会在食品领域妥协,但相对而言,英美贸易谈判的难度小于英欧贸易谈判,且英欧谈判的进展和结果将影响英美贸易谈判,所以未来一段时间,英欧贸易谈判还将受到美国作为第三方的催促和施压。预计下半年英欧贸易谈判将遇到较大波折,这将压制欧洲金融市场的风险偏好,并给英镑、欧元等汇率造成显著扰动。

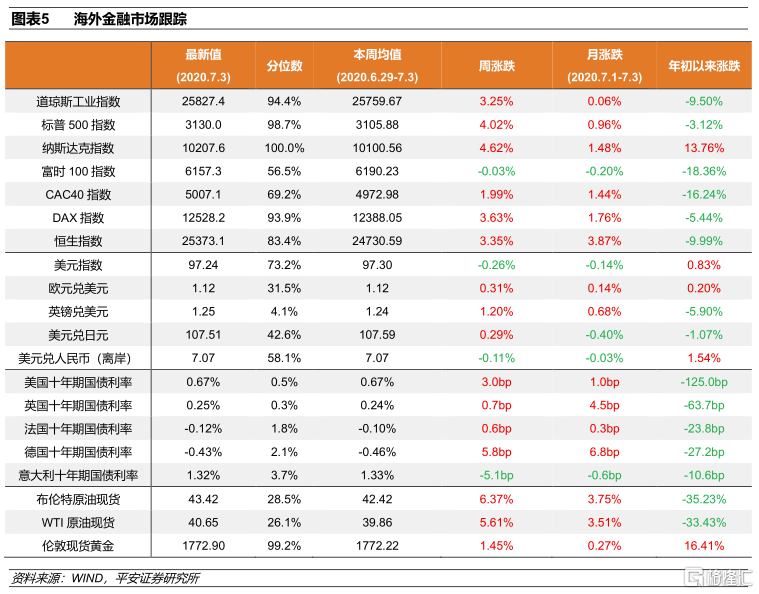

海外市场跟踪