下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者| 格隆汇新股

来源| 格隆汇新股

数据支持| 勾股大数据

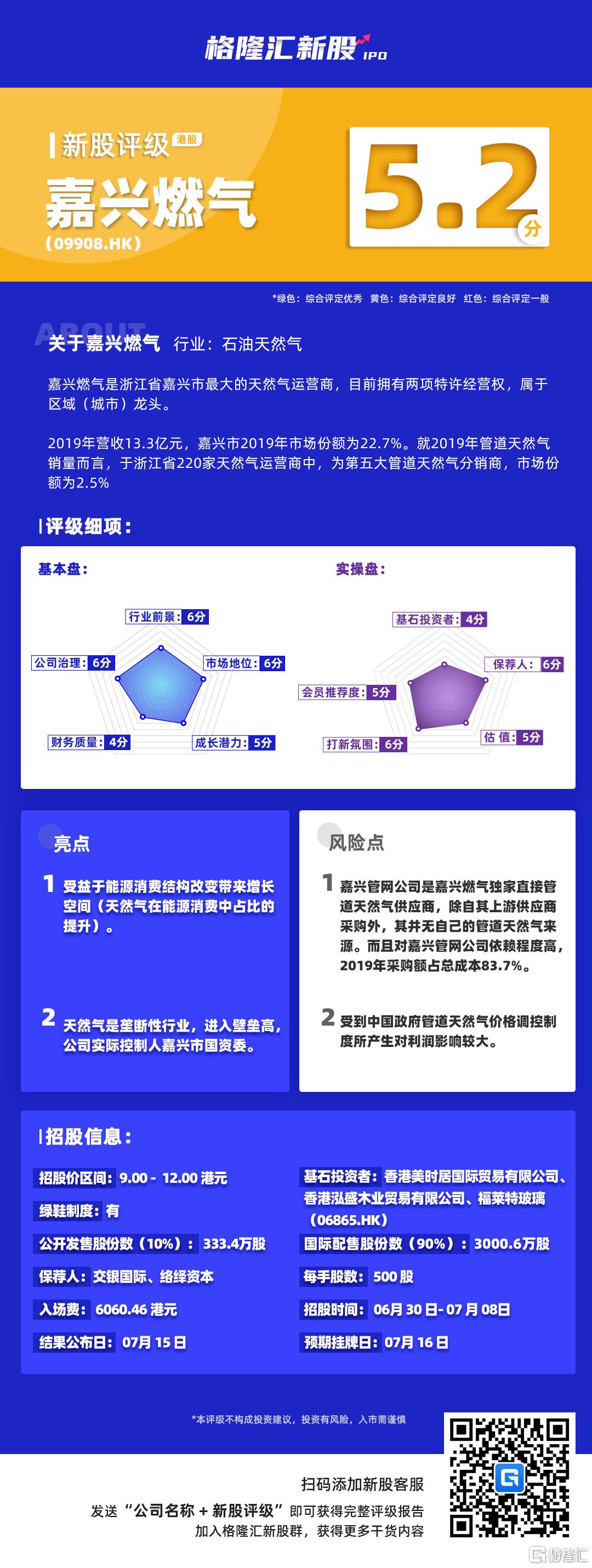

今天为大家带来【嘉兴燃气】 的新股评级。本评级主要围绕基本盘、实操盘两大维度,针对目标公司各项核心指标进行打分评级,满分为 10 分,各指标单独评分,按 权重占比 分数 之和 计算,最终结果按照四舍五入得到。格隆汇新股研究根据已公开数据及独家的内部评级体系,给予【嘉兴燃气】的新股综合评估分数为 【5.2】,满分为 10 分),如下图:

嘉兴燃气新股评级详解:

一、行业前景(5%) 6 分

2019年我国天然气消费总量为2067亿立方米,预计2024年将达到5237亿立方米。另外2018年我国天然气消费占比为7.8%,根据发改委与能源规划局,2030年天然气占比将提升至15%。

其中管道天然气受到政府管制,其采购价格由国家和地方政府调控。下游居民用户价格由政府制定。

二、市场地位(10%) 6分

嘉兴燃气是城燃企业,主要是以当地城市为主要市场,属于天然气产业链下游分销环节,处于价值链底端,公司发展规模与当地城市经济发展息息相关,市场主要与区域为主,行业集中度低。

2019年营收13.3亿元,嘉兴市2019年市场份额为22.7%。就2019年管道天然气销量而言,于浙江省220家天然气运营商中,为第五大管道天然气分销商,市场份额为2.5%.

三、成长潜力(15%) 5分

2017营业收入为8.84亿元,同比增长22.97%;2018年营业收入12.59,同比增长42.46%。

增长如此快的原因是由于嘉兴市经济发展,工业管道天然气用户数目和销量增长较快。

同时,工业用户平均价格也有所上涨,但是由于采购价格均价上涨,居民侧价格受控,波不大。成本增幅大于价格上涨,毛利率呈现持续下跌趋势。

目前,公司募投资金用于独山港项目,该项目主要是液化天然气。独山港具有明显的地理区位优势,并且该项目液化天然气储量预计20万立方米,预计年成交量交易量为0.4百万吨,气态天然气8.39亿立方米(约合0.6百万吨液化天然气)。交易规模大,能极大增厚公司业绩。

四、公司治理(5%) 6分

城市发展持有嘉兴燃气主要32.76%的股本,其实际控制人是嘉兴国资委,因此嘉兴燃气的实际控制人其实是嘉兴国资委。

上市后,浙江嘉兴国资委持股24.57%,董事长孙连清先生及其配偶持股19.82%,其他股东持股30.61%,公众持股25%。

五、财务质量(15%) 4分

嘉兴燃气的毛利率逐年下降,从2017年的17.16%下降至2019年的14.81%,净利润率从2017年的7.28%,下降至2019年的6.72%,盈利能力逐步下降。

从现金流看,公司经营现金流为正,但是每年持续下降,于净利润的增幅呈现相反趋势,但经营性现金流的净额高于净利润。

资产负债方面,公司应收账款小,2019年仅为0.49亿占比资产3.62%,但是公司资产负债率高,平均每年达70%以上,而且流动比率和速动比率均较低保持在0.3左右。

六、基石投资者(10%) 4分

香港美时居国际贸易有限公司认购1,900万元,香港泓盛木业贸易有限公司认购5,100万元,福莱特玻璃(06865)则认购625万股,按中间价计算,约占发售股份38.75%,设六个月禁售期

七、保荐人(15%) 6分

保荐人:交银国际、络绎资本

交银国际项目表现:截止2020/03/03共29家,上涨16家,下跌10家,平盘3家,破发率34.8%; 今年以来11个保荐项目,5个项目首日为涨,最大涨幅项目:康方生物-B(+50.19%);4个项目首日为跌,最大跌幅项目:常达控股(-40.00%)。

络绎资本项目表现:截止2019/11/15共6家,上涨5家,下跌1家,破发率16.67%。

绿鞋机制:有

八、估值(10%) 5

招股价9—12港币,按照以上限价12元计算,市盈率约16.7倍。可比公司的行业平均市盈率19.6倍

九、打新氛围(10%) 6

港股市场近日打新氛围浓厚,金融街物业认购倍数146.22倍,带动近日打新气氛高涨。

与嘉兴燃气同一石油天然气板块的新股达力普控股(01921.HK),于2019/11/08日上市,首日涨幅(-3.77%)。

十、会员推荐度(5%) 5

该指标属于格隆汇独家创新指标,由综合运用了先进的大数据和云计算技术,通过数十万级用户的点击查看、互联网真实投票及关联性数据统计得出。目前,嘉兴燃气在“格隆汇会员推荐度”获得5分的会员推荐评价,该数据表示大部分专业的投资者对嘉兴燃气持中性偏负面评价。