下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

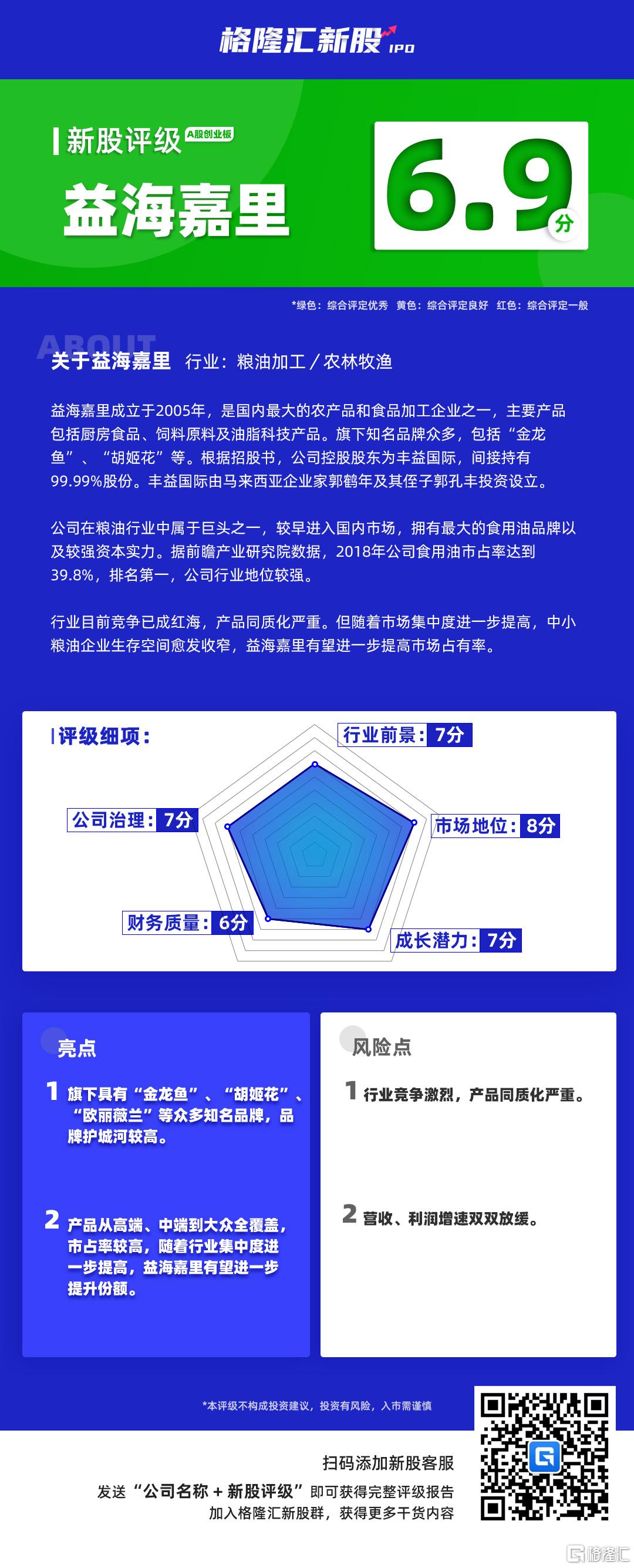

今天为大家带来益海嘉里的新股评级。本评级主要围绕基本盘、实操盘两大维度,针对目标公司各项核心指标进行打分评级,满分为 10 分,各指标单独评分,按权重占比分数之和计算,最终结果按照四舍五入得到。

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予益海嘉里的新股综合评估分数为6.9分,满分为 10 分,如下图:

益海嘉里新股评级详解:

一、行业前景(10%) 7分

公司属于粮油行业,主要产品包括厨房食品、饲料原料和油脂科技。粮油作为必选消费,市场整体规模大、近年来增速保持稳定。由于养殖业存在明显周期性,因此处于产业链上游的饲料业也会产生明显的周期性波动。

但公司核心业务为粮油加工品,受益于消费升级趋势和餐饮业的持续发展,未来确定性较强。主要风险在于原材料价格波动对粮油加工企业利润的侵蚀。

二、市场地位(20%) 8分

以核心产品食用油为例,行业集中度较高。据前瞻产业研究院数据,2018年公司食用油市占率达到39.8%,排名第一。

公司属于早期进入国内粮油行业的企业,经过多年经营,拥有强大的品牌力,建设了覆盖全国的营销网络,随着马太效应进一步放大,公司地位有望进一步增强。

三、成长潜力(30%) 7分

报告期内厨房食品为公司带来约6成营收,2016年、2017年、2018年、2019年1-6月分别为826.83亿元、902.83亿元、993.1亿元、518.23亿元。得益于品牌实力,客户粘性较高,未来这部分有望仍保持稳定增长。

为了实现更高速增长,公司有望凭借现有的品牌和渠道壁垒,快速推进多元化战略落地。

四、公司治理(10%) 7分

益海嘉里控股股东为丰益国际,间接持有99.99%股份。丰益国际由马来西亚企业家郭鹤年及其侄子郭孔丰投资设立,且郭孔丰为益海嘉里董事长。

五、财务质量(30%) 6分

公司2016年、2017年、2018年、2019年1-6月营业收入分别为1335亿元、1508亿元、1671亿元、786亿元,前三年复合增速为11.88%;净利润为8.54亿元、52.84亿元、55.17亿元、15.89亿元。净利润的大幅波动与公司出于套期保值目的参与的商品衍生金融工具有关。据招股书数据,2016年,商品衍生金融工具造成损失34亿元。公司未来盈利可能会受到衍生品的波动影响。

公司还存在偿债能力偏低的问题。数据显示,2016-2018年,益海嘉里的资产负债分别为61.2%、58.17%、62.97%。而粮油企业同期的资产负债率的平均值为41.47%、47.53%、44.62%。益海嘉里2016-2018年的流动比率分别为1.12、1.19、1.19,低于同行业上市公司同期的平均值1.93、1.64、1.79。益海嘉里2016-2018年的速动比率分别为0.71、0.75、0.83,低于同行业上市公司同期的平均值1.44、1.1、1.26。