下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:超配

上半年回顾:疫情影响基本面,分化与复苏并行

受新冠疫情影响,1-5月社零售总额下降13.5%。其中必选消费品韧性较强整体仍有增长,可选承压且品类分化明显,此外电商表现突出增长11.5%。行业特征中产品力升级以及年轻客群偏好变化下国货迎来崛起契机,同时渠道端线上化趋势加速,疫情催化直播等新业态成为新常态。

化妆品:景气度依旧高位,国货品牌加速成长

行业上半年虽受疫情影响但复苏迅速,5月社零重回双位数增长,线上化助力景气度持续向好,低线及年轻化趋势下未来空间依旧广阔。国货龙头有望在产品升级、营销提效、渠道优化上抢占先机,实现快速成长。

生鲜商超:疫情突显刚需优势,未来仍看异地扩张

重点超市企业1-4月累计增长0.6%,好于零售整体水平。由于经营必选消费品为主,基本面短期受外界不确定因素影响较小,长期成长来自异地扩张持续推进,其中龙头公司在强大供应链实力支撑下有望稳步发展。

黄金珠宝:疫情影响明显,下半年需求有望释放

行业前期受疫情影响较为明显,但在下半年作为珠宝销售基本盘的婚庆需求有望得到释放;同时金价持续上涨也将为企业业绩带来支撑,此外,高性价比个性化产品推出配合直播电商模式有望打开珠宝消费新空间。

地方百货:基本面稳步回升,免税主题提振板块估值

重点百货企业1-4月下滑29.8%,但随着复工复产的推进客流已逐步回暖。同时,随着市内免税政策的逐步放开,背靠地方国资的百货企业有望通过积极争取相应运营资质,共同分享和做大免税市场蛋糕。

投资建议:拥抱强内需时代,把握三条主线

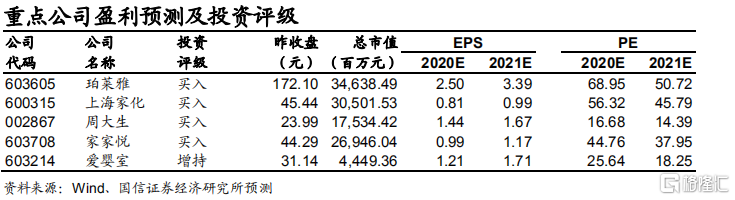

在当前国际形势不明朗,国内大环境承压背景下,内需消费市场的激活将是未来几年社会经济发展的重要方向。建议把握三条主线:1)新刚需崛起:年轻客群中个性化悦己型消费需求不断提升,如化妆品,潮玩等,这类消费品件单价低,购买频次高,具备较强社交粘性,建议关注珀莱雅、上海家化、丸美股份等;2)传统刚需稳健:包括销售必需品的超市板块,母婴和婚庆两大刚需占比较高的母婴连锁和黄金珠宝板块,受外界因素影响相对有限,且龙头公司有望受益疫情后行业洗牌,建议关注家家悦、周大生、爱婴室等;3)新渠道激活:政府企业未来进一步加大消费刺激力度预期仍在强化,而电商及免税是最为行之有效的渠道方式,代运营商以及地方百货将分别有望受益,建议关注网创、王府井等。