下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观团队

来源:轩言全球宏观

核心观点:

我们在大类资产配置的实证研究中有几个重要的发现。一是资本市场反映的是当期经济形势与政策变化,也就是说6月30日的收盘价其实反映的是7月中旬才会出来的一系列宏观数据,这要求6月底的宏观经济预测至少要展望到8月中旬出的数据。二是中国资本市场的有效性很高,滞后性很小,即使是中美贸易摩擦、新冠疫情冲击这样规模的冲击,市场调整时间也就是1个月左右。三是经典投资时钟模型对中国资本市场有一定解释力,只靠预测经济增长率和通货膨胀率两个因子就能在70%左右的时间里判断出国内大类资产走势,加入货币政策取向、国际资本流动两个因子之后,则能够解释80%以上。四是还有少于20%的时间会出现无法预测的因素,但这些因素会造成80%以上的市场波动,这也是另一种形式的8020规则。基于上述分析框架,我们的月度宏观预测报告会对未来2至3个月的经济增长率、通货膨胀率、货币金融、国际资本流动进行展望。

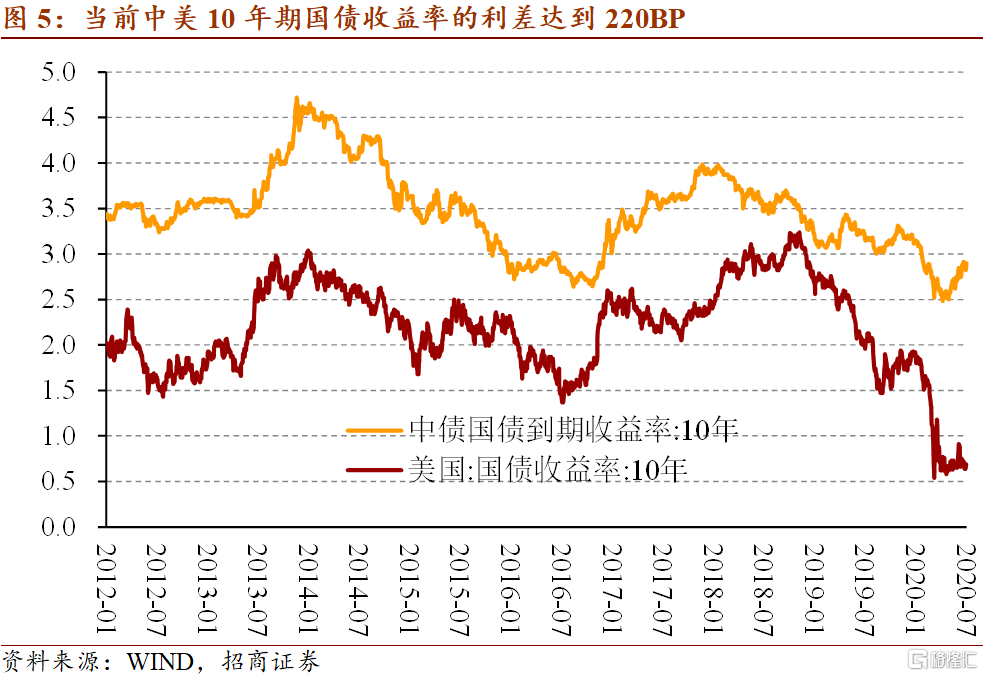

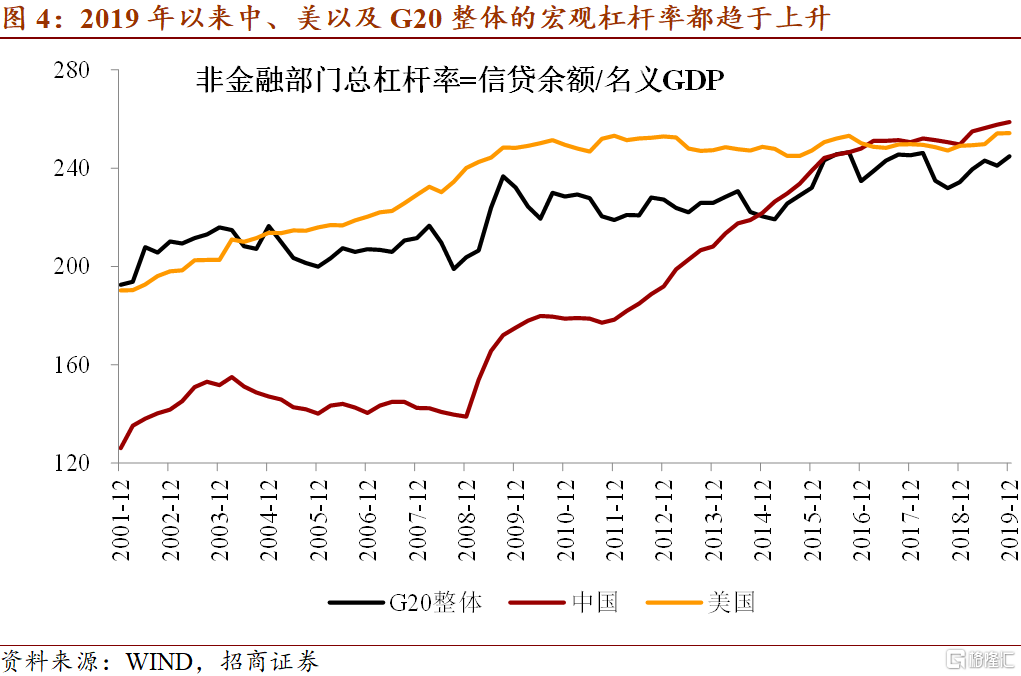

目前比较确定的因素。一是国内经济增速回升,通货膨胀率下降,对应投资时钟复苏格局,股债都有基本面支撑。二是全球流动性持续宽松,中美利差达到220BP,外资持续流入中国股债市场。三是财政收支矛盾加剧,逆周期调节高度依赖于新增债务,宏观杠杆率升幅已超过年均10个百分点的阈值,这导致5月以来货币政策在“退空转”与“降成本”之间出现争论。总之,在经济增速回升,通胀总体偏弱但货币政策退出宽松预期的综合作用之下,大类资产表现出了投资时钟过热状态所对应的股强债弱格局。

而目前争议的问题。一是6月以来沪深300指数已经上升14.3%,10年期国债收益率已经上行19.2BP,就目前的复苏力度(基本见底回升,但仅局部由负转正)而言,资本市场是否已经充分反映甚至超调?二是美国、南美、印度疫情扩散之下的外需。特别是美国经济重启至今,疫情二次爆发集中出现在加州、佛州和德州,这恰恰是美国经济规模前列,同时与中国进出口额较高的地区。三是货币政策最终方向的确定,应在7月中旬召开的中央政治局会议上。尽管6月制造业PMI小型企业指数、从业人员指数都在恶化,可能会延后支持性政策的退出时间;但与政府债务风险、宏观杠杆率稳定等因素相权衡,目前仍不好预判。

总之,未来至少三个季度内中国经济仍将上行,企业利润趋于修复。同时我们也强调存在国际资本持续流入中国市场、居民部门资产配置结构变化、资本市场改革持续推进等中长期有利于资本市场发展的因素。但在目前时点,如果资本市场的脚步明显快于基本面,就会激发市场的自动修正或政策的节奏指导,这需要高度关注7月中旬中央政治局会议的定调和期间的具体措施。

风险提示:资本市场超调、海外疫情失控、国内政策调整

一图一观点

一、经济增速上行

内需层面:6月以来,国内投资扩张速度有所放缓,但商品和服务消费持续修复。中国制造业PMI连续3个月保持扩张,其中新订单、生产、采购指数保持扩张,新出口订单收缩幅度减小,价格指数见底回升;同时服务业、建筑业保持高增长。总体而言,国内经济整体已进入持续回升通道,但小型企业指数、从业人员指数尚未改善,可能会影响7月中旬中央政治局会议的政策取向,延后支持性政策的退出时间。

外需层面,二季度的经验证明,中国出口短期会受益于对新兴经济体的防疫物资出口、发达经济体的复工拉动以及商品价格的回升,因此预测7月中国进出口增速都会回升,贸易顺差收窄。但中长期而言,外需仍然是中国出口的最终决定因素。目前新冠疫情仍存在失控风险,尤其是美国再次反弹(且新增病例集中在加州、佛州和德州等经济规模较大地区);南美洲、印度持续蔓延;欧洲、俄罗斯趋于改善;而日韩和东盟控制较好。

二、价格水平偏弱

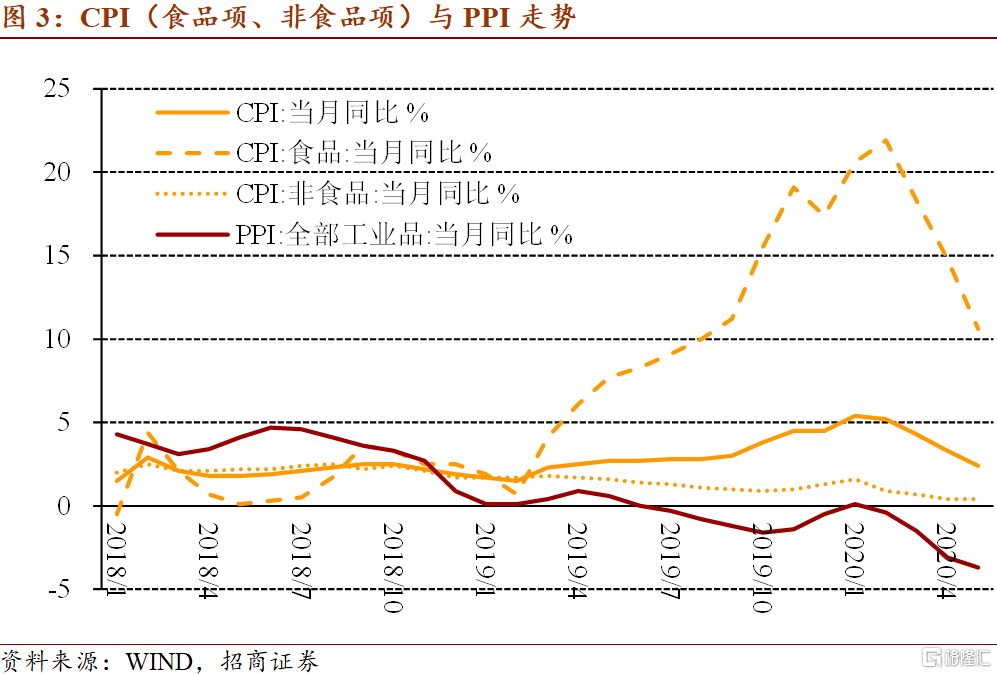

预计CPI趋于下降,PPI见底回升但力度偏弱,平减指数缓慢上升。对于CPI,猪价既是2019年下半年以来上行的主因,也是今年以来下行的主因。基于现有的基数因素和农产品价格走势,CPI将在下半年趋于下行并可能在2021Q1出现短暂负值。对于PPI,6月即将跟随油价见底回升,其逻辑在于疫情冲击之下需求率先收缩,供给滞后收缩;当前需求再次趋于恢复,支撑工业品价格进入上升周期;但考虑到海外疫情发展,预计回升幅度相对较小。综合来看,CPI与PPI从分化转向收敛,这间接反映出投资在政策支持下恢复较快,而自发性的居民消费需求恢复较慢。综合之下GDP平减指数将缓慢上升,也间接反映出中国经济总体处于弱复苏状态。

三、货币政策到达关键节点

根据BIS数据,截至2019Q4中国宏观杠杆率达到258.7%,连续4个季度上升,相比2018Q4上升了9.1个百分点,其中广义政府、居民、非金融企业分别上升5.2、3.7、0.2个百分点。2020年以来,面对新冠疫情冲击,政府部门再次成为加杠杆的主力。M2、社融增速明显高于去年,同时2月、4月两次联动调降7天逆回购——1年期MLF——1年期LPR利率,降幅分别为10BP、20BP。扩张性政策已经导致宏观杠杆率超过央行设定的年均超过十个百分点的阈值。展望未来,考虑到特别国债可能在6、7两月全部发行,预计政策日益达到顶部区域,M2增速、贷款余额增速、社融余额增速大概率会震荡下行。

四、国际资本流入趋势不变

预计外资仍将持续流入债券市场、陆股通。原因一是发达经济体继续维持宽松货币政策,新兴市场仍面临友好流动性环境。二是中美利差进一步上升至220BP的高位。三是中美关系暂时平稳,日韩、欧洲、东盟疫情受控后经济修复,风险偏好出现改善。展望未来,全球流动性宽松环境和中美利差保持高位的因素仍不会变化,全球防疫和经济复苏可能会受到美国疫情复发、南美洲、印度等疫情持续扩散的影响,综合判断应不会影响国际资本流入中国资本市场的总体趋势。