下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

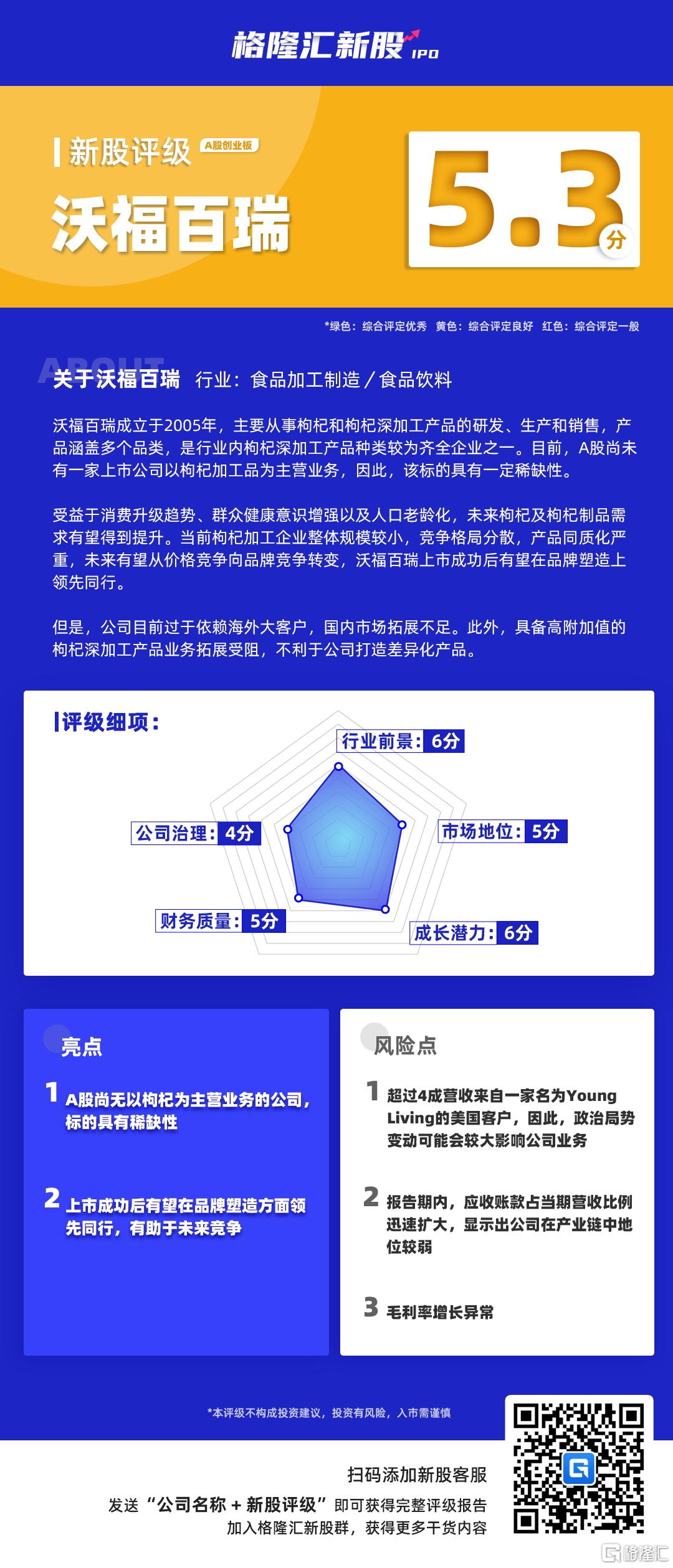

今天为大家带来沃福百瑞的新股评级。本评级主要围绕基本盘、实操盘两大维度,针对目标公司各项核心指标进行打分评级,满分为 10 分,各指标单独评分,按权重占比分数之和计算,最终结果按照四舍五入得到。

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予沃福百瑞的新股综合评估分数为5.3分 ,满分为 10 分,如下图:

沃福百瑞新股评级详解:

一、行业前景(10%) 6分

公司属于食品制造行业,主要业务分为枸杞初加工和枸杞深加工。当前行业呈现规模较小、产品同质化严重等特点,大部分加工企业仍以低附加值的枸杞初加工业务为主,未来行业发展需要向具备高附加值的枸杞深加工业务转型。

受益于消费升级趋势、消费者健康意识逐渐增强,枸杞深加工市场具备爆发潜力。但是,目前消费者对于深加工品认知有限,推广工作需要一定时间。

二、市场地位(20%) 5分

枸杞加工行业主要集中在宁夏、青海、甘肃等西北部地区,整体市场格局分散,不存在绝对优势的行业龙头企业,大多数企业规模较小,产品同质化严重,当前行业竞争以价格竞争为主。

虽然沃福百瑞有意识在枸杞深加工产品上进行突破,实现差异化竞争,但是营收数据表现较差,目前没有走出依赖枸杞初加工产品的行业通病,因此,在产业链中议价能力较弱。

三、成长潜力(30%) 6分

当前沃福百瑞主要产品是枸杞初加工产品,包括枸杞干果和枸杞汁,报告期内初加工产品营收分别为1.13亿元、1.69亿元、2.54亿元,复合增长率达到49.93%。枸杞干果和枸杞汁的营收分别实现了46.45%、51.49%的复合增长率,主要原因都是由于降价带来的销量上涨,也符合当前行业依靠价格竞争的特点。

未来,沃福百瑞将会投入大量资金在枸杞深加工产品的研发、制造及营销上,本次IPO募资一共3.88亿元,其中3.38亿元便是投入在枸杞深加工综合建设项目上。如果后续市场对枸杞深加工产品认知加深,沃福百瑞实现了枸杞深加工产品的差异化,受益于深加工品的高毛利率,有望得到新的业绩增长点。

四、公司治理(10%) 4分

公司实际控制人为潘泰安、庞其艳及潘嘉钰,分别持股53.20%、18.4%、1.93%。潘泰安(董事长)与庞其艳(董事)为夫妻关系、潘嘉钰(董事会秘书)是两者的女儿。另外,潘泰安通过宁夏启威间接控制了沃福百瑞4%的股份,因此,实控人通过直接和间接的方式一共控制了77.53%的公司股份。可见,沃福百瑞实为家族企业。

五、财务质量(30%) 5分

公司营收依赖美国Young Living、美国ABB&德国ABI,报告期内前者贡献营收所占比例分别为43.15%、49.01%、43.24%;后者贡献营收占比18.19%、26.19%、36.25%。可见公司非常依赖海外市场,受政治经济局势变化影响较大。

截至2017年12月31日、2018年12月31日和2019年12月31日,公司应收账款账面价值分别为2115.67万元、5134.81万元及9300.39万元,复合增速达到109.7%,速度远大于营收增速,且应收账款来源主要也是美国Young Living、美国ABB&德国ABI这两家公司。另外,报告期内公司经营活动现金流占比扣非归母净利润不足一半。综合判断,公司盈利质量不高。