下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

目标价:16.9港币

投资要点

从山西面馆到多元化快时尚餐厅佼佼者。九毛九创始人于 1995 年海口开设首家山西面馆,而后进军中式快时尚餐饮市场;目前已形成核心品牌九毛九面馆、太二酸菜鱼;新兴品牌2颗鸡蛋煎饼、“怂”冷锅串串以及“那未大叔是大厨”精品粤菜多元化品牌矩阵,19 年底合计门店达到336 家;2019 年公司营收 26.9 亿元(+42.0%),归母净利 1.64 亿(+122.6%),其两大核心品牌在西北菜、酸菜鱼等多个细分市场处于领先地位,合计营收贡献超过 98%。

品牌独立+团队持股,高品控+标准化孕育优质品牌。一、架构独立,利益绑定激发活力: 2018年将各品牌并列为同级公司独立运作,管理权下放给予品牌经理更多自主性;公司给予各品牌团队相应品牌 15-20%股权,深度绑定团队利益充分调动积极性。二、“麦当劳式”优质运营体系:多位管理层均有麦当劳任职经历,品牌沿袭麦当劳特质,从供应链到门店经营标准化程度高,运营高效、品控稳定, 孕育优质中式快时尚餐厅。

强大品牌力持续输出。1)明星品牌太二酸菜鱼主打高品质酸菜鲈鱼,SKU 仅 26种,低热量鱼片搭配酸辣口感,获年轻女性消费者追捧;门店运营高效,翻座率/客单价齐高(4.8次/天、75元) ,经营利润率行业领先(21.5%) ;其在品牌营销方面匠心独运,有效提高黏性同时保障品牌热度及年轻化输出;2)九毛九面馆主打西北美食,聚焦家庭及聚餐消费者,截至 2019年共拥有门店 143家,客单价58元,疫情下更加速面馆战略调整与布局,未来有望迎来二次扩张与增长。

深化快时尚餐饮布局,未来可期。公司主战场位于华南及一线城市,未来将继续加密一线布局,逐步扩张全国非一线城市,太二酸菜鱼盈利能力显著将是公司布局重点,我们预计 20-22 年开店 80/110/130 家,到2022 年达到 446 家。九毛九面馆由于疫情战略收缩低效/微亏门店,同时公司将加快打磨面馆经营模型,预期 21-22 年开店 3/7 家,未来或迎来二次增长。

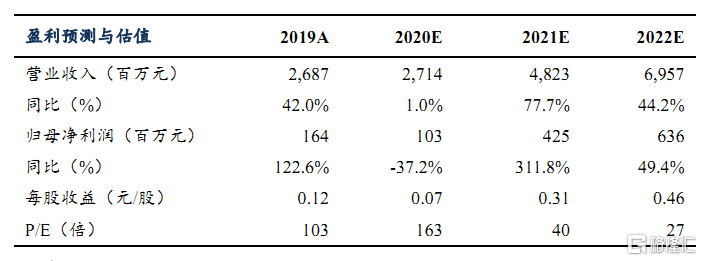

盈利预测与投资评级:基于核心品牌太二快速扩张,面馆疫情下战略收缩逻辑,疫情下谨慎预计 20-22 年公司总营收27.1/48.2/69.6 亿元,同比增长 1.0%/77.7%/44.2%,预计归母净利 1.0/4.3/6.4 亿元,同比增速-37.2%/311.8%/49.4%,当前股价对应动态PE 163/40/27倍。公司多细分赛道优势领先。太二盈利能力优异,高速扩店助力公司业绩持续提升;面馆有望于 21 年迎来二次扩张;此外公司持续品牌多元化扩张,考虑公司产品创新与迭代能力较强、外卖业务发展潜力以及中长期开店超预期潜力,给予21年 50倍PE 估值,对应目标价16.9港币,首次覆盖给予“买入”评级。

风险提示:疫情反复带来宏观经济波动风险;扩张、品牌推广、盈利能力不及预期风险;行业竞争激烈风险;食品安全与负面新闻风险。