下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:强推

目标价:39.45 港元

事件:

6 月 29 日,公司公告世茂服务向联交所递交上市申请,以申请世茂服务股份于联交所主板上市及获准买卖。

点评:

世茂服务联交所交表,引入战投红杉和腾讯,世茂服务估值可观

6 月 29 日,公司公告世茂服务向联交所递交上市申请,以申请世茂服务股份于联交所主板上市及获准买卖。目前世茂服务由世茂集团间接持有 90%权益,后续按照计划分拆上市完成后,世茂集团将拥有世茂服务不少于 50%的权益。公司认为分拆物业管理服务业务的优势在于:变现物管业务投资价值;为未来扩张规模提供资金;提升营运及财务管理效率;与红杉资本、腾讯等战投获得协同效应。后续世茂集团的纯商业物业仍由子公司世茂股份管理(2007 年同业竞争协议前存在历史原因的除外),但第三方拓展商业物业可由世茂服务管理。此外,公司 2019年年报显示,世茂集团物业管理及其他收入 27.0 亿元,同比+68.1%;世茂服务 2019 年排名行业 17,签约面积超 1亿平。

美国 Capital集团增持至 5%,显示国际长线资本认可公司价值

4月23日, 公司公告按照每股 29.73港元配售7,820万股给美国 Capital Group,占比配售后总股本的 2.21%。之后,Capital集团在公开市场陆续增持,据联交所公告显示,至 6月 10日,Capital 集团已增持至 17,782 万股,占比总股本达5.02%。Capital Group 成立于 1930年,是全球最大的资管公司之一,AUM1.8万亿美元;3 月以 1.24 亿港元增持龙湖集团约 350 万股,持股比例由 4.96%升至 5.02%;6 月 7 日,旭辉控股配售约 1.85 亿股新股(占比 2.28%),价格为每股 6.28 港元;据乐居财经报道其中约 1.77 亿股配售至美国 Capital 集团。我们认为公司正逐步获得长期资本青睐,Capital 集团持续增持也显示国外资金对于国内优质房企的认可。

20E销售额 3,000亿、同比+15%,19年拿地领跑行业,收并购发力

2019年公司销售金额 2,601亿元,同比+47.6%,居 Top20 房企增速第二;2020年销售目标 3,000 亿元,同比+15%;5M2020 销售额 803 亿元,同比+12%;考虑到今年新拿地年底推盘以及福晟资产包贡献后,今年销售表现或将更加积极。2019 年公司拿地积极,全年拿地 3,092 万方,权益比例 58%,拿地面积销售面积 211%;拿地金额 1,557 亿元,拿地/销售金额比达 60%,拿地额中一二线占比 61%、收并购占比 65%;拿地均价 5,035 元/平,拿地/销售均价比 28%,同比-2.6pct。

投资建议:世茂服务联交所交表,长线资本认可价值,重申“强推”评级

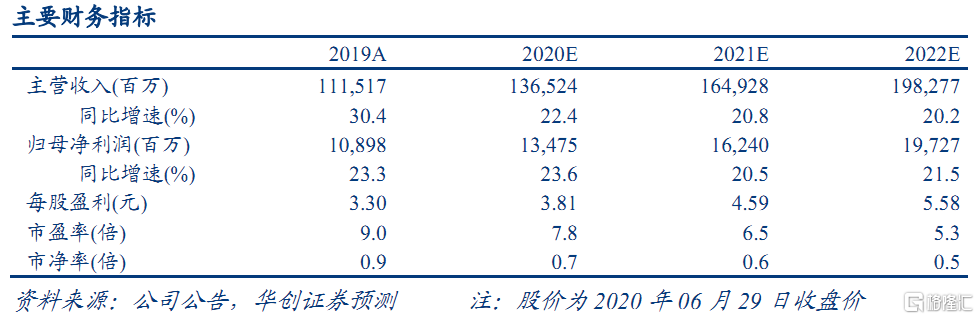

世茂房地产海西起家、全国扩张,三十年稳健前行,2019 年初许世坛接任总裁后发起一系列变革,以海峡区域为代表的积极进取型“新世茂”与稳健发展的“老世茂”文化互相促进,推动公司重回高增长通道;并且公司 2018 年至今拿地领跑行业、收并购发力、土储质优量足。此外,预计世茂物业上市在即,估值可观。我们维持公司 2020-22 年每股收益预测为 3.81、4.59和 5.58元,目前 2020PE7.8倍,我们维持目标价 39.45 港元、相当于 2020PE为 9.3倍,重申“强推”评级。

风险提示:新冠肺炎疫情影响超预期、房地产调控政策超预期收紧