下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

今天为大家带来【之江生物】 的新股评级。本评级主要围绕基本盘、实操盘两大维度,针对目标公司各项核心指标进行打分评级,满分为 10 分,各指标单独评分,按“(权重占比*分数)之和” 计算,最终结果按照四舍五入得到。

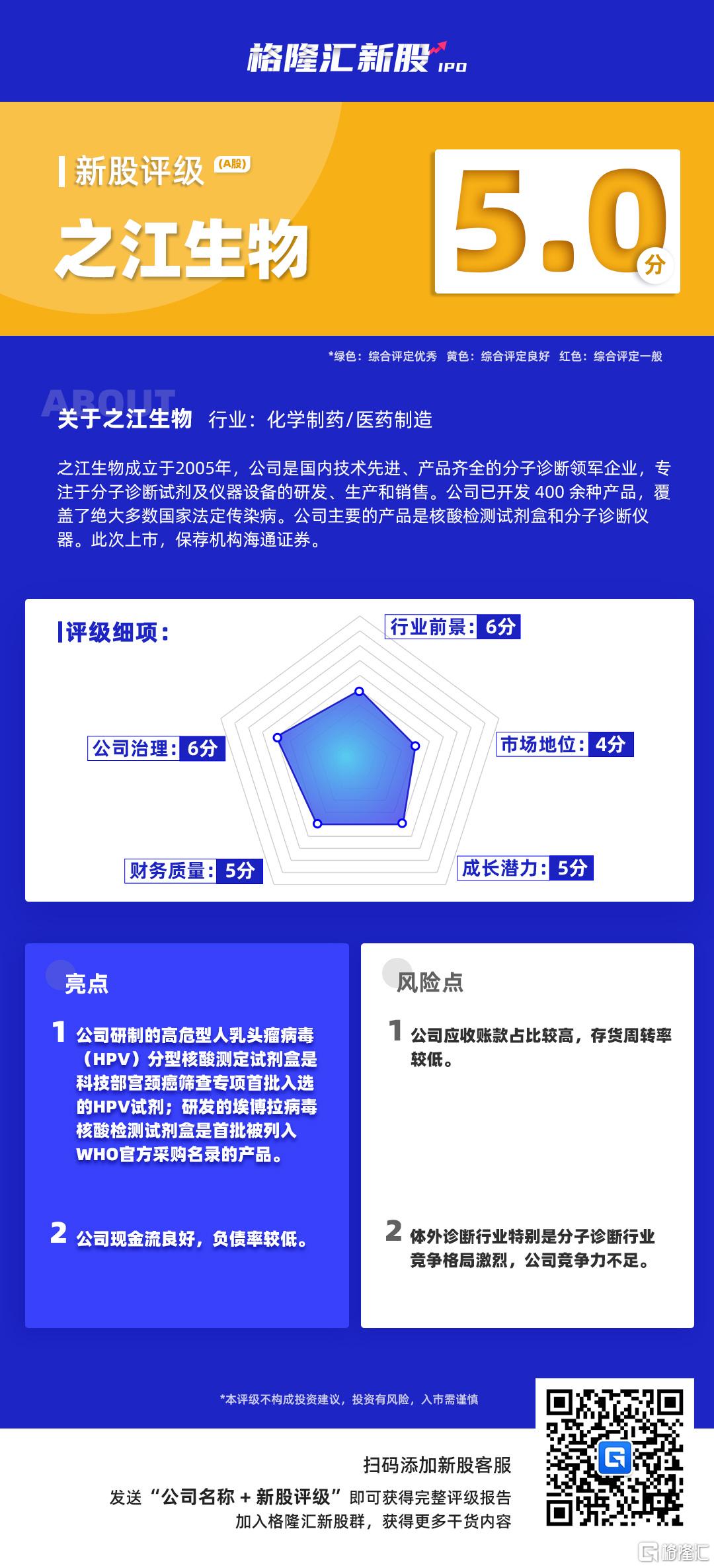

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予【之江生物】 的新股综合评估分数为【5】,满分为 10 分),如下图:

之江生物新股评级详解:

一、行业前景(认购前10%,认购开始后5%)6分

EvaluateMedTech统计和预测,2017年体外诊断占据了医疗器械市场13.00%的市场份额,是医疗器械领域最大的细分市场,2017年至2024年的年复合增长率预计为6.10%,并且至2024年体外诊断仍将是医疗器械领域的第一大细分市场。全球体外诊断行业保持平稳发展,其市场规模从2013年的533亿美元增长至2017年的648亿美元,预计2020年达到747亿美元。

我国作为分子诊断新兴市场国家,在消费升级、技术进步、政策扶持等多重因素的共同推动下,分子诊断行业已具备一定的市场规模和基础,正从产业导入期步入成长期,市场发展前景良好。随着“两票制”在全国范围内的推广,诊断试剂企业将被逐步纳入“两票制”的范围,将会造成产品毛利率的下降,对利润产生影响。

之江生物作为国内感染性疾病分子诊断产品最为齐全的企业之一,已开发400余种产品,受益于新冠疫情,主营业务收入进一步增长,未来有较大增长潜力。

二、市场地位(认购前20%,认购开始后10%)4分

海外体外诊断行业经过多年的发展,行业不断并购整合,市场集中度逐步上升,市场形成“4+X”的局势。根据 EvaluateMedTech 数据显示,仅全球前四大体外诊断公司罗氏、雅培、丹纳赫和西门子就占据了全球一半左右的市场份额,前十家占据了全球超过 2/3 的市场份额,行业呈现出寡头垄断的竞争格局。

而国内分子诊断行业的行业集中度较低,主要国内企业包括达安基因、之江生物、圣湘生物、硕世生物、热景生物、凯普生物、艾德生物等,国际知名企业如罗氏、雅培等也在国内市场中占有相当的市场份额。总体上,国内市场的竞争较为分散,国外巨头无明显优势,主要因为国内企业积极竞争提高了市场化程度,打破了国外厂商对分子诊断试剂产品的垄断。

三、成长潜力(认购前30%,认购开始后15%)5分

公司2017-2019年营业收入分别为1.92亿元、2.24亿元和2.58亿元,2017-2019年净利润为5152.57万元、6231.85万元和5152.18万元。

2020年一季度公司实现销售收入2.24亿元,扣非归母净利润达9,915.78万元,超过2019年全年。主要原因是2020年一季度全球范围内暴发新冠肺炎疫情,公司作为首批获得新冠病毒核酸检测试剂盒注册证的企业,核酸检测试剂盒及以Autrax仪器为代表的分子诊断仪器销售规模均取得了一定增长,其中新冠病毒核酸检测试剂盒境内外销售及捐赠合计199.28万人份,带动发行人整体销售收入增长。

公司净利润水平整体稳定,经营活动产生的现金流量较为充沛,为公司规模的扩大和业绩的增长提供了有力的保障,在分子诊断行业规模增长的背景下,公司拥有较强竞争力,具有较好的成长性。

四、公司治理(认购前10%,认购开始后5%)6分

公司前五大股东为之江药业、中信投资、宁波睿道、上海能发和宁波康飞,分别持有44.49%

、27.02%、7.41%、5.23%及4.11%,邵俊斌为公司的实际控制人,通过之江药业及宁波康飞分别持有24.65%及2.30%公司股份,共计持有26.95%公司股份。

公司旗下共计拥有全资子公司5家,分别为杭州博康、之江科技、上海奥润、之江美国、之江工程;拥有孙公司1家,为杭州博赛;拥有参股公司4家,分别为迈迪生物、德译医疗、三优生物、ChunLab。

五、财务质量(认购前30%,认购开始后15%)5分

公司营业毛利主要由主营业务贡献,呈现逐年下降的趋势,综合毛利率2017-2019年分别为81.78%、80.63%及76.12%。核酸检测试剂盒对毛利率贡献较大,2017年-2019年占比分别为94.43%、94.03%及87.01%,呈逐年下降趋势。2019年净利润为5152.18万元,同比下降17.33%。

2017-2019年公司应收账款分别为1.01亿、1.17亿和1.27亿,大部分应收账款集中在一年以下,坏账计提充分,高于同行业可比公司均值。公司账面现金充裕,2019年公司货币资金达2.46亿元。

2017-2019年负债分别为4342.18万元、4697.51万元和7008.69万元,2019年有所上升,资产负债率由2018年8.10%上升到2019年的10.92%,和可比公司资产负债率均值相比属正常水平。