下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

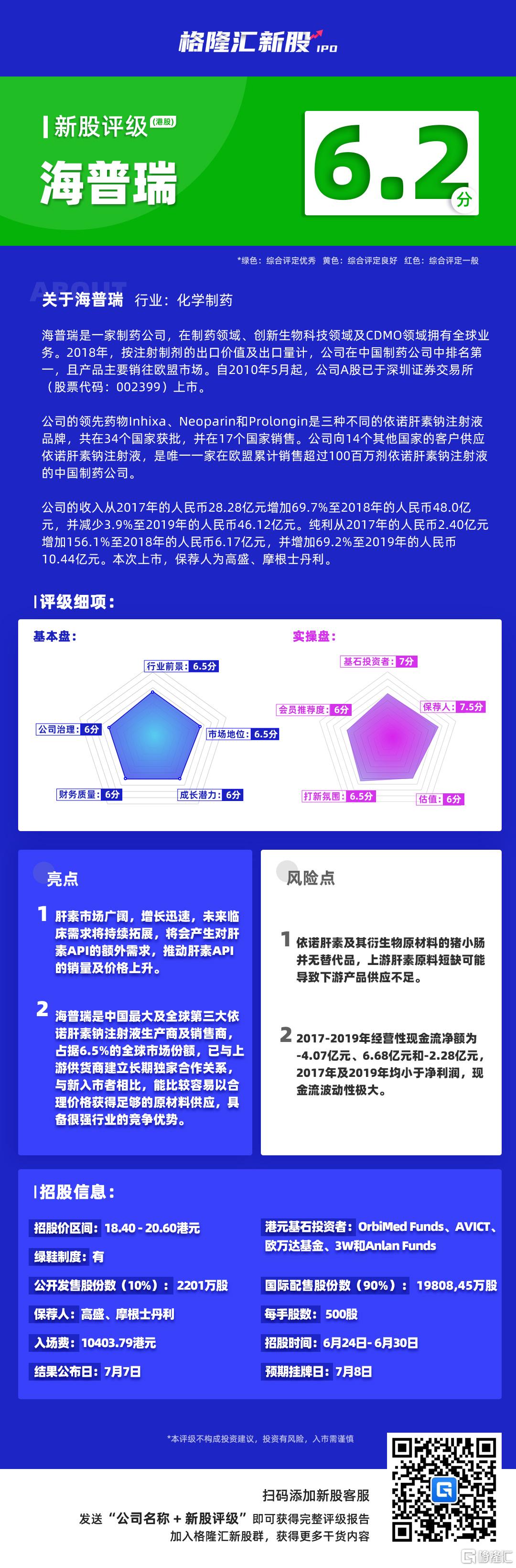

今天为大家带来【海普瑞】 的新股评级。本评级主要围绕基本盘、实操盘两大维度,针对目标公司各项核心指标进行打分评级,满分为 10 分,各指标单独评分,按“(权重占比*分数)之和” 计算,最终结果按照四舍五入得到。

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予【海普瑞】 的新股综合评估分数为【6.2】,满分为 10 分),如下图:

海普瑞新股评级详解:

一、行业前景(认购前10%,认购开始后5%) 6.5分

全球肝素市场包括肝素和低分子肝素制剂。依诺肝素是低分子肝素的一种,是治疗静脉血栓栓塞(VTE)和肺栓塞(PE)等多种适应症的抗凝血及抗血栓药物。全球肝素市场预计将从2019年的27.28亿美元增至2025年的65.45亿美元,年复合增长率为5.5%。低分子肝素制剂是肝素制剂的主流,按收入计算,占2019年全球肝素制剂市场的80%以上。中国的依诺肝素制剂市场从2017年的1.88亿美元增至2019年的3.08亿美元,年复合增长率为27.9%,市场规模较大。

肝素API为制造依诺肝素API及其他低分子肝素API的原料药及原材料,将用于制造依诺肝素制剂及其他低分子肝素制剂。由于供需两端的多项因素,预计肝素API的定价于未来将大幅上涨。2019年,全球肝素API价格为54.3美元/mega,2014年至2019年的年复合增长率为10.5%,且预计于2025年将达到104.0美元/mega,年复合增长率为11.4%。

肝素价值链下游(即肝素制剂及低分子肝素制剂)由于临床需求将持续拓展,将产生对肝素API的额外需求,并推动肝素API的销量及价格上升。同时,上游市场(即肝素粗品)受种猪供应的影响很大。种猪数量不足将导致猪小肠(肝素粗品的主要原材料之一)供应减少。

由于作为依诺肝素及其衍生物原材料的猪小肠并无替代品,因此,猪小肠数量的减少将导致其价格上涨,这将转移至下游的肝素粗品价格,从而导致肝素API价格的进一步上涨。上游肝素原料短缺可能导致下游产品供应不足。

而全球生物制剂CDMO市场近年迅速扩大。生物制剂CDMO全球收入从2014年的31亿美元增至2018年的64亿美元,年复合增长率为19.6%,预计到2024年将达到216亿美元,年复合增长率为22.4%,市场前景广阔。

二、市场地位(认购前20%,认购开始后10%) 6.5分

根据弗若斯特沙利文的资料,按2019年全球销售额计,海普瑞是中国最大及全球第三大依诺肝素钠注射液生产商及销售商,占据6.5%的全球市场份额。2019年公司是中国依诺肝素注射液市场第二大供货商,占据10.9%的市场份额。

此外,2018年海普瑞是收益数额最大的肝素API供货商,占据40.7%的全球市场份额,大于第二及第三大市场参与者的总和。 按2018年收入计,公司的CDMO业务是中资生物制剂CDMO运营商前三。

依诺肝素API的生产集中在中国,因此对肝素原料的需求很高。许多依诺肝素生产商正在向肝素价值链上游拓展其业务,例如猪小肠加工及肝素粗品生产。上游供应有限导致依诺肝素制剂的竞争格局稳定,一些市场参与者已与上游供货商建立长期独家合作关系。新入市者难以用合理价格获得足够的原材料供应。

三、成长潜力(认购前30%,认购开始后15%) 6分

公司的收入从2017年的人民币28.28亿元增加69.7%至2018年的人民币48.0亿元,并减少3.9%至2019年的人民币46.12亿元,波动性较大。纯利从2017年的人民币2.40亿元增加156.1%至2018年的人民币6.17亿元,并增加69.2%至2019年的人民币10.44亿元,增长非常迅猛。

公司的领先药物Inhixa、 Neoparin和Prolongin是三种不同的依诺肝素钠注射液品牌,已合共在34个国家获批并在17个国家销售。同时公司也向其他14个国家的客户供应依诺肝素钠注射液。公司是唯一一家在欧盟累计销售超过1亿万剂依诺肝素钠注射液的中国制药公司。依诺肝素是治疗静脉血栓栓塞(VTE)和肺栓塞(PE)等多种适应症的“金标准”抗凝血及抗血栓药物,拥有巨大的市场需求和可观的增长潜力。

四、公司治理(认购前10%,认购开始后5%) 6分

海普瑞的前五大股东中,乐仁科技为大股东,持股为38.01%,金田土持股为32.72%,水滴石穿持股为3.72%,飞来石持股为3.23%,第二期员工持股计划持股为1.21%。

实际控制人为李锂和李坦,两人是配偶关系。李锂是董事长兼执行董事, 1964年出生,中国国籍,无境外永久居留权,大学本科学历,1987年7月毕业于四川大学化学系。李坦执行董事兼副总经理, 1964年出生,中国国籍,无境外永久居留权,大学本科学历,1987年7月毕业于四川大学化学系。

李锂和李坦夫妇通过控制飞来石、乐仁科技、金田土合计持有73.96%股权。此外,单宇为公司执行董事兼总经理,他的和李坦为兄妹关系,单宇参与公司第二期员工持股计划,参加份额为38.88%,公司持股集中度较高,实际控制人学历相对普通,高管之间存在较强亲属关系。

五、财务质量(认购前30%,认购开始后15%) 6分

2017年、

2018年及2019年,公司的毛利分别为人民币8.52亿元、人民币18.74亿元及人民币1,672.2亿元,毛利率分别为30.1%、 39.0%及36.3%,毛利率有所波动。

2017-2019年公司货币资金分别为34.96亿元、21.22亿元和12.78亿元,账面现金充裕。2017-2019年经营性现金流净额为-4.07亿元、6.68亿元和-2.28亿元,2017年及2019年均小于净利润,现金流波动性极大。

2017-2019年负债分别为55.03亿元、74.10亿元和77.71亿元,呈现逐年上升的趋势,公司资产负债率分别为 41.72%、54.27%及 50.98%,2018年上升较快,2019年稍有下降。

六、基石投资者(10%) 7分

本次发行基石投资者为奥博资本、AVICT、欧万达基金、3W和Anlan Funds,分别认购5000万美元、3000万美元、1500万美元、1000万美元、500万美元。

奥博资本是国际知名的投资机构之一,专注于全球生物医疗领域的投资已有二十多年。AVICT由深圳市普泰投资发展有限公司实际控制,主要从事股权投资且主要专注于医疗行业。AVICT已投资多家生物科技及医疗公司,复宏汉霖、 Ocumension Therapeutics及华领医药等。本次基石投资者锁定时长为6个月。

七、保荐人(15%) 7.5分

保荐人为高盛、摩根士丹利。高盛近两年保荐上市的医药类港股公司有:诺诚健华-B、启明医疗-B、康龙化成、方达控股、基石药业-B、药明康德、信达生物-B,以上公司上市首日均无破发,其中启明医疗-B上市首日涨幅超30%;摩根士丹利保荐上市的医药类港股公司有:诺诚健华-B(9969.HK)、康方生物-B(9926.HK)、康宁杰瑞制药-B(9966.HK)、锦欣生殖(1951.HK)、翰森制药(3692.HK)、康希诺生物-B(6185.HK)、基石药业-B(2616.HK)等,以上公司上市首日平均涨幅28.92%,无上市首日破发情况,其中康希诺生物-B(6185.HK)更是上市首日达到57.73%涨幅。本次发行有绿鞋机制。

八、估值(10%) 6分

目前海普瑞A股市值大约为300亿,按照以往A股公司登陆港股发行的经验,公司市值会进行一定层度折价,如果按照以往比例折价,大致为20%-30%,如果折价比例更高,可能存在破发的风险。

九、打新氛围(10%) 6.5分

目前新股市场行情火热,此前上市的网易融资认购额达859.53亿港元,录得孖展倍数132.46倍,开盘首日上涨5.69%。京东公开发售获超额认购约180倍,首日上涨3.54%。同期招股医药企业康基医疗和海吉亚医疗也受到市场热烈追捧。

十、会员推荐度(5%) 6分

该指标属于格隆汇独家创新指标,由综合运用了先进的大数据和云计算技术,通过数十万级用户的点击查看、互联网真实投票及关联性数据统计得出。目前,海普瑞在“格隆汇会员推荐度”获得6分的会员推荐评价,该数据表示大部分专业的投资者对此表示看好。