下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇7月2日丨白酒板块拉升走高,泸州老窖涨近6%,突破100元关口;金种子酒涨近4%。

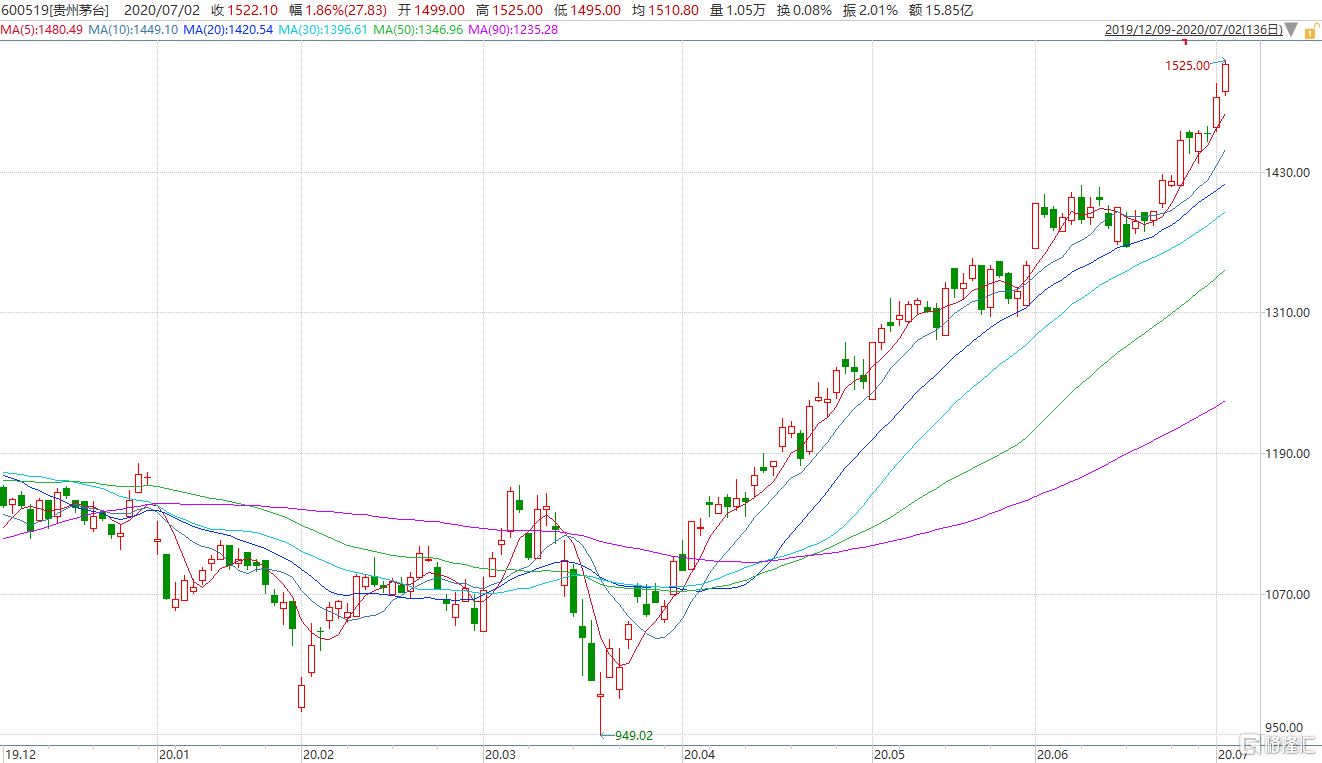

贵州茅台涨近2%,盘中股价高至1525元再创历史新高。贵州茅台近期呈不断突破新高之势。此前茅台公布今年一季报时,多家券商推荐买入,目标价在1500元附近,个别券商给出1694元的目标价。

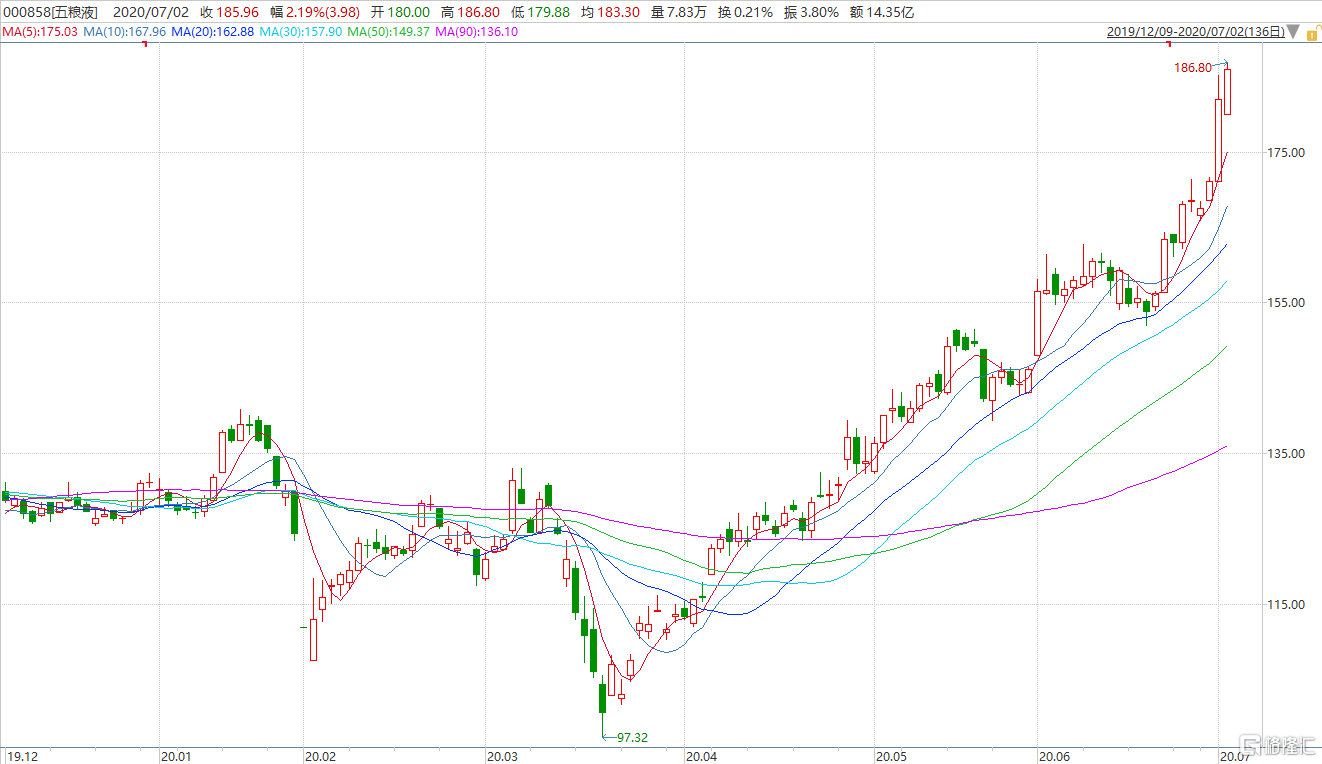

五粮液涨超2%,股价高至186.8元,均创新高。五粮液自今年3月19日由98.63元启动上涨行情至今累涨近90%。

白酒上市公司年内在资本市场一直表现活跃。从3月19日板块行情启动以来,截至7月1日,18家白酒上市公司股价区间涨幅均为正增长。仅有洋河股份、口子窖和青青稞酒3家公司股价涨幅低于40%,其他15家公司股价涨幅喜人。其中,酒鬼酒公司股价涨幅为204.26%,舍得酒业和山西汾酒区间股价涨幅分别为84.78%和80.47%。而五粮液、迎驾贡酒、伊力特和老白干酒4家公司期间股价涨幅超过60%。

华创证券指出,白酒板块虽处高位,需求边际复苏及充裕流动性推动下,高端白酒价格持续高位,奠定板块景气度,同时家居消费中报业绩确定性预计仍较高,估值溢价有望延续。

在具体投资建议方面,华创证券建议白酒板块二季度报表仍难以显著改善,但全面释放风险,卸重前行,二季度需求边际明显好转。标的推荐上,继续重点推荐龙头贵州茅台、五粮液、泸州老窖;推荐古井贡酒、今世缘、山西汾酒、顺鑫农业,加大关注低估值的洋河、口子窖。

安信证券认为,二季度白酒行业整体仍处于去库存过程中,各酒企呈现不同的恢复节奏,龙头企业表现相对更优。高端茅五批价稳步上行,打款发货基本恢复正常,上半年有望顺利完成时间过半任务过半的目标,其中五粮液数字营销发挥功用,开始精准调节经销商计划,调减传统经销商配额,向团购和新零售倾斜。泸州老窖从4月份开始逐步恢复执行部分配额,5月起公司基本按照正常配额执行,随着6月下旬陆续发货,二季度降幅预计收窄。

招商证券表示,端午期间,各地调研反馈,需求持续复苏,环比改善明显,且高端白酒企业积极布局,迎接下半年需求旺季。路演反馈,市场对二季度业绩预期为环比改善,对Q2高增并未过高预期。考虑到需求持续改善、高端白酒批价继续上行、来年估值仍不算贵等因素,继续看好白酒板块的预期修复和估值提升,标的推荐上,继续看好高端白酒估值中枢上移,首推高端白酒茅台、五粮液、泸州老窖。

国盛证券研报指出,茅台打开价格空间,五粮液、泸州老窖再“携手”冲击千元价格带。3月以来,茅台批价从2000元上涨至2400元左右。4-6月五泸积极控货,五粮液大力发展团购渠道并提出传统商家不增量,国窖缩减配额价盘为先,近日下发通知上调团购成交价至980元,挺价信号明显。此外,青花汾酒、水井坊等次高端品牌亦下发了涨价通知,增强各区域的价格稳定性。

随着终端消费场景的恢复,行业库存去化至合理水平,以及中秋国庆的来临,下半年高端白酒涨价可能较大,继续看好高端白酒消费复苏、提价预期带来的股价表现,重点推荐贵州茅台、五粮液、泸州老窖,适当关注估值较低的洋河股份。