下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

核心观点

2018年以来中国人民银行进行10次降准并释放了超过8万亿元流动性,且2019年11月起已经进行了3次降息操作,MLF利率已经从3.30%降低至2.95%。后疫情时代,央行全力支持“六稳”“六保”工作的重心更多的集中于宽信用,但是近期央行货币政策边际趋于中性,降准降息对宽信用的带动作用是否有变化?本篇将通过对降准降息政策效用的分析,为后市货币政策研判提供参考。

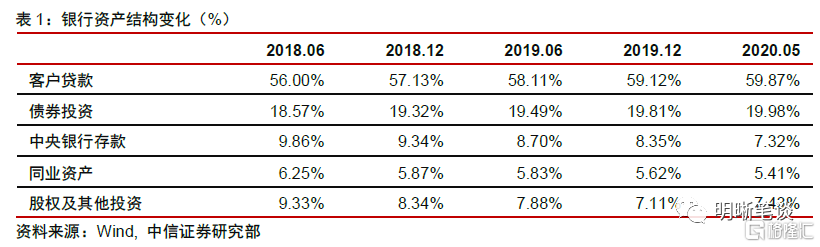

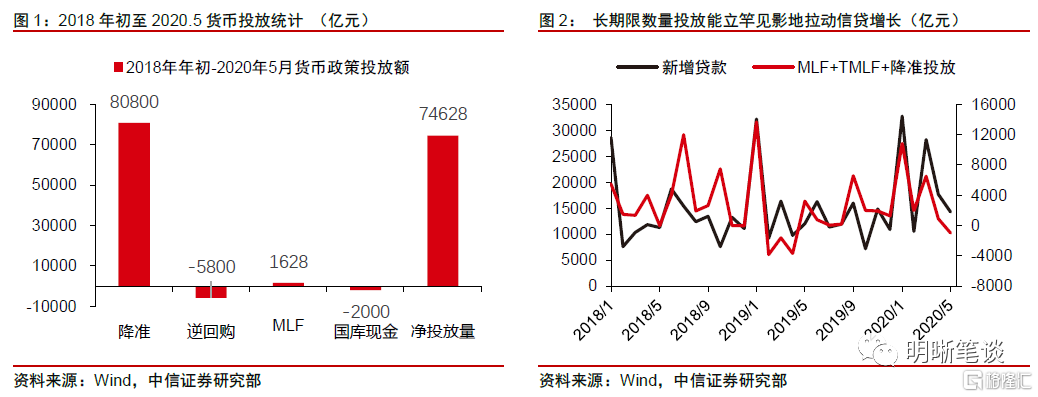

降准之水流向何处?主要形成信贷与债券投资。2018年初至2020年5月末,央行通过10次降准合计投放流动性约80800亿元,在计算货币政策工具后共投放了约74500亿元的超额准备金。观察存款类机构信贷收支表结构,降准期间银行信贷投放与债券类投资占比增大;而同业资产、股权类投资占比减少。

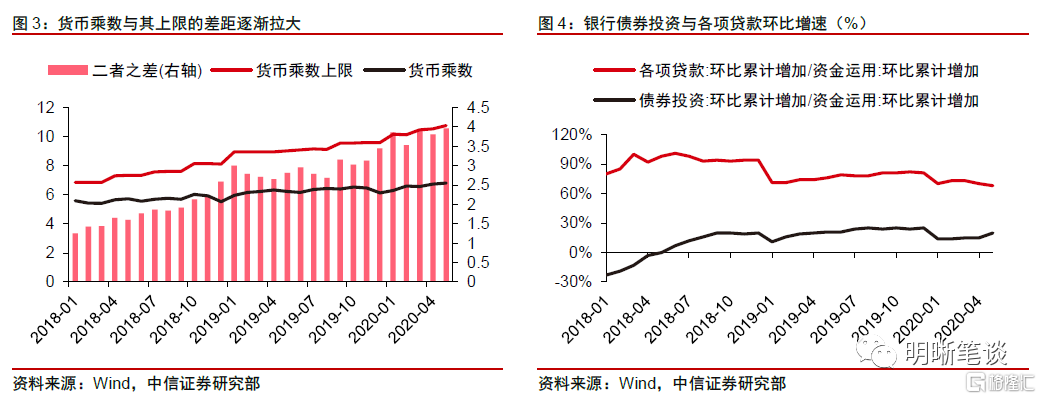

降准的宽信用效果几何?效果立竿见影。观察央行投放中长期限资金与新增信贷的变化,可以发现二者呈正相关。但降准宽信用的效率有所下降:货币乘数的增长无法赶上其上限的增长,货币乘数与其上限的差距逐渐拉大;在当前降准周期内,“新增信贷/(MLF+TMLF+降准投放)”这一比率正在下降,目前该比率在5.4左右,低于2019年水平;债券投资也挤占了一部分信贷资源。

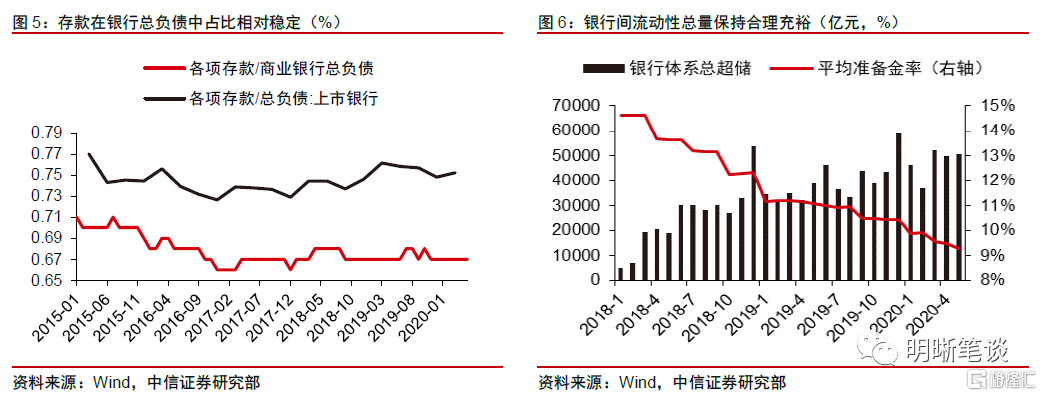

降准对商业银行负债端结构并无较大影响。由于商业银行存放央行款项位于银行资产负债表资产端,因此在降准时点银行的负债结构并不会产生变化。从负债端看,全体商业银行吸收存款在总负债中的占比自2018年年初至今都是稳定的。当前银行间流动性总量依旧维持合理充裕水平,但7月流动性缺口较大,近期降准存在一定概率。

降息带动贷款利率下降效果明显。从1年期LPR报价同人民币贷款加权平均利率的变动关系来看,政策利率调降额度与贷款加权平均利率的降低基本呈现1:2的关系。但在降息周期中,样本上市银行2019年的贷款平均收益率由5.09%上升至5.38%,样本外银行贷款收益率则降至5.56%。这种分化可能是由于中小行贷款期限相对较短,贷款重定价较快导致的。降息“降成本”的效果的“平均化”可能要等待存量浮息贷款定价基准全部完成后才能彻底显现,效果出现仍然需要时间。从政策目标看,“降成本+宽信用”仍然需要降息政策的支持。

如何分解“1.5万亿元让利”?①直达实体的货币政策工具让利4800亿元;②银行减费让利在1500-2000亿元;③倒算降低利率让利8100-8500亿元。

后市展望:本篇对2018年年初以来央行实行的降准降息政策进行了效果评估,可以发现:①降准政策可以有效带动新增信贷的增长,但其效率整体呈现下降;②降息政策对银行存款类负债成本的拉动尚不明显,但对信贷“降成本”的效果较为显著。展望后市,7月流动性缺口的压力较大,央行可能重启降准操作以支持后市信贷投放;同时金融体系让利“1.5万亿元”的政策目标也要求后市政策利率进行一定程度调降。银行间流动性合理充裕的局面可能不会有变化,在基本面变化幅度较小,货币政策或有超预期的背景下,长端收益率可能存在一定的交易机会。

正文

2018年以来,中国人民银行不断进行降准降息操作,中国进入货币政策宽松周期:依据央行行长易纲在今年陆家嘴论坛上的讲话,2018年以来中国人民银行已经进行了10次降准并释放了超过8万亿元的超额准备金;我国自2019年11月起已经进行了3次降息操作,MLF利率已经从3.30%降低至2.95%。受双降宽松的带动,5月末 M2与社会融资规模增速分别为11.1%与12.5%,明显高于去年同期水平。后疫情时代,央行全力支持“六稳”“六保”工作的重心更多集中于宽信用,但是近期央行货币政策边际趋于中性,降准降息对宽信用的带动作用是否有变化?本篇将通过对降准降息政策效用的分析,为后市货币政策研判提供参考。

如何看待降准效果?

降准之水流向何处?主要形成信贷与债券投资。2018年初至2020年5月末,央行通过10次降准合计投放流动性约80800亿元,在计算诸如逆回购、MLF、TMLF以及国库现金定存的影响后,货币政策工具共投放了约74500亿元的超额准备金。从货币政策工具投放的结构来看,降准政策承担了大部分的央行流动性释放,若按货币乘数中枢6倍进行估算,2018年至今的货币政策流动性投放可以带动约45万亿元的广义货币,同存款类机构信贷收支表总量的扩张额度(约50万亿元)基本相等。观察存款类机构信贷收支表结构,降准期间银行信贷投放与债券类投资占比增大;而同业资产、股权类投资占比减少。

降准的宽信用效果几何?效果立竿见影,但效率有所下降。目前央行投放的中长期流动性资金成本较低:在不考虑降准置换货币政策工具回笼的前提下,降准释放的超额储备机会成本即为法定准备金利率与超额准备金利率之差,前期为0.9%,当前为1.27%;而MLF、TMLF投放的资金期限较长,其政策利率(2.95%-3.30%)与当前定期存款利率相差也不大。因此如果我们观察央行投放的中长期限资金(MLF、TMLF以及降准资金的总额)与当期新增信贷总额的变化,我们可以发现央行中长期流动性投放基本可以解释新增信贷量的变动。虽然央行使用降准等手段拉动信贷的效果立竿见影,但其宽信用的效率却在下降:①货币乘数的增长无法赶上其上限的增长,从2018年至今央行平均法定准备金率从约14.5%降低至了约9.5%,其对应的货币乘数上限即可以上升3.9左右,但货币乘数实际值仅上升了1.2,货币乘数与其上限的差距逐渐拉大;②在当前降准周期内,“新增信贷/(MLF+TMLF+降准投放)”这一比率正在下降,目前该比率在5.4左右,低于2019年水平,通过投放中长期流动性拉动信贷的效率有所降低;③债券投资也挤占了一部分信贷资源,从银行全部资金运用的变动结构来看,债券投资增量的占比已经占到了20%左右,贷款增量的占比已经从近100%下降至约68%;虽然在货币银行学信用创造的意义上,债券投资同发放信贷没有区别,但是却一定程度上挤压了小微信贷的信贷资源,毕竟广大中小微企业往往不具备发债融资的资质。

降准对商业银行负债端结构并无较大影响。从原理上说,由于商业银行存放央行款项位于银行资产负债表资产端,因此在降准时点银行的负债结构并不会产生变化。降准政策更多通过总量效应改变银行资产负债结构,从资产端看:由于全面宽信用与金融严监管的政策主基调,金融同业资产创造的速度慢于实体经济债权创造的速度,商业银行债权类资产占比增加;从负债端看,全体商业银行吸收存款在总负债中的占比自2018年年初至今都是稳定的。降准虽然无法对银行负债结构产生直接影响,但银行间流动性的宽松可以降低银行同业负债的成本与融资难度,有利于中小型银行扩充同业负债来源:2018年年初至今上市商业银行吸收存款在其总负债中的占比上升了约1%,对应非上市中小银行同业负债在总负债中的占比上升了2%左右(上市银行总资产占全部商业银行的2/3左右)。

当前银行间流动性总量依旧维持合理充裕水平,但7月流动性缺口较大,近期降准存在一定概率。由于6月是传统上的财政投放大月,单月的财政支出总额可能达到3万亿元以上,故而估计的银行间超储总量可能依旧维持在近两年的高位。但7月是传统缴税大月,同时月内政府债券发行量较大(虽然部分政府债以及地方债将会为特别国债发行让路,但月内特别国债发行量就将超过7000亿)。在7月流动性存在一定缺口(流动性缺口可能在2万亿元左右)的背景下,近期降准空间可能重新打开。

如何看待降息效果?

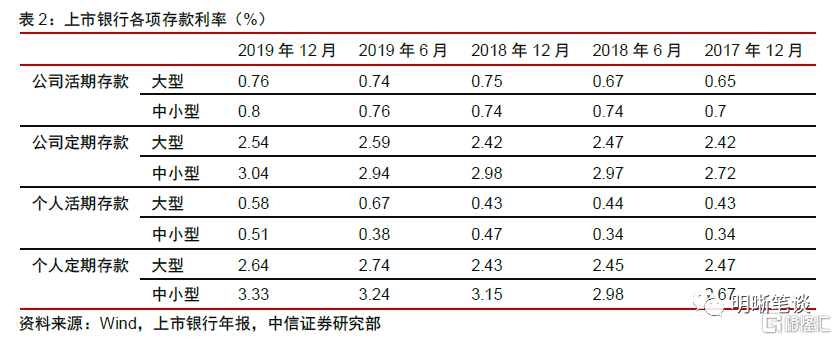

降息能否带动存款利率下行仍需观察。我们收集了2017年年末至今的上市银行各类存款付息利率水平,从上市银行数据来看:自2018年货币政策进入宽松周期后,上市银行各类存款付息利率并无明显的下行趋势。但本轮降息进程实际上自2019年11月才开始,政策利率调降是否能有效带动存款利率下行仍需观察,但考虑到目前中小行存款资源相对缺乏的境况,存款利率水平的整体下行可能仍需时日。

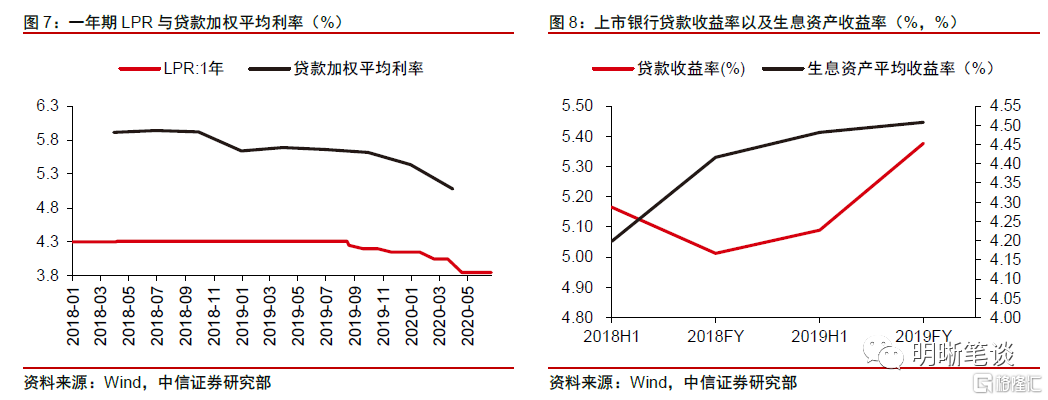

2019年11月至今,降息政策有效带动了贷款利率的下行,效果显现仍然需要时间。从1年期LPR报价同人民币贷款加权平均利率的变动关系来看,政策利率调降额度与贷款加权平均利率的降低基本呈现1:2的关系:政策利率每调降1Bp可带动贷款加权平均利率下行2Bp,从这个角度看降息的“降成本”效应较为显著。但在降息周期中,大中小银行贷款利率出现了一定分化:随着贷款加权平均利率进入下行区间,30多家样本上市银行2019年的贷款平均收益率却由5.09%上升至5.38%。如果按照上市银行占我国全部商业银行总资产的2/3进行估算,样本外银行贷款收益率则在2019年年内由6.8%降至5.56%:降息在信贷总量“降成本”方面效果明显,但在大小行之间存在分化。中小行由于总体负债成本相较大银行更高,可能无法负担过多的贷款利率损失,但这种分化可能是由于中小行贷款期限相对较短,贷款重定价较快导致的(从分规模商业银行信贷收支表来看,大型银行中长期信贷占比较中小型银行高20%左右)。降息“降成本”的效果的“平均化”可能要等待存量浮息贷款定价基准全部完成后才能彻底显现,效果出现仍然需要时间。

“降成本+宽信用”仍然需要降息政策的支持。通过降低社会融资成本宽信用依旧是政策的主线之一,从2019年11月至今的降息效果来看,后续央行仍然可能从调降基准利率与压降商业银行LPR报价加点两个角度入手进一步压降社融成本。从4月、5月、6月LPR报价连续未调整来看,近期降息存在一定可能。

如何看待“1.5万亿元让利”?

“1.5万亿元让利”是年内的政策目标。在全面宽信用之外,6月17日李克强总理主持召开国常会还称“进一步通过引导贷款利率和债券利率下行······推动金融系统全年向各类企业合理让利1.5万亿元”。金融系统让利与宽信用一起同步成为了2020年的政策目标之一,我们对“1.5万亿元让利”进行了拆分,预计金融系统让利可能仍需要政策利率调降的支持:

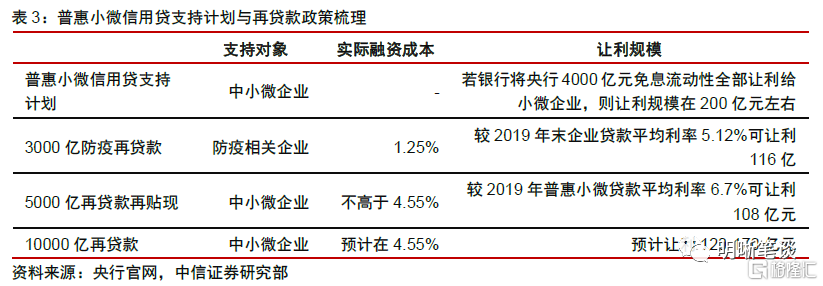

①直达实体的货币政策工具让利4800亿元:延期政策覆盖的普惠小微信贷规模在7万亿元左右(www.pbc.gov.cn/goutongjiaoliu/113456/113469/4032263/index.html);而2月末,18家大中型商业银行普惠型小微企业贷款平均利率为5.22%(www.cs.com.cn/sylm/jsbd/202004/t20200403_6041990.html),考虑到中小银行授信利率相对较高,我们预计普惠小微贷款利率在6%左右,计算得延期付息让利在4200亿元左右。此外普惠小微企业信用贷款、再贷款让利预计在600亿元左右。

②银行减费让利在1500-2000亿元:截止2019年年末,商业银行体系非利息收入总体约6400亿元左右,若银行体系减免其中25%-30%,则预计减费让利在1500-2000亿元左右。

③倒算降低利率让利8100-8500亿元:粗略假设实体经济融资方式只有人民币贷款、企业债券两种途径:以2019年底两者社融占比看,人民币贷款余额与企业债券余额的比例约为6:1。如果以此比例进行让利分配,则可测算出人民币贷款降息让利约6940-7460亿元,企业债券发行利率降低让利1160-1240亿元。我们初步假定 2020年末表内贷款余额预估为165万亿左右;假设1年期LPR下半年降15-20bp并带动企业贷款利率同步下行,预计这部分让利规模为5940-6500亿;此外,假设5年期LPR下半年降5bp并带动房贷利率同步下行,预计全年让利规模为660亿,两部分合计让利6600-7160亿元,基本达到贷款让利要求。

后市展望

本篇对2018年年初以来央行实行的降准降息政策进行了效果评估,可以发现:①央行的中长期货币政策投放可以有效带动新增信贷的增长,但其边际上拉动信贷的效率却整体呈现下降的态势;②降息政策对银行存款类负债成本的拉动尚不明显,但对信贷“降成本”的效果较为显著。展望后市,当前银行间超额准备金总量虽然较为充足,但7月流动性缺口的压力较大,央行可能重启降准操作以支持后市信贷投放;同时金融体系让利“1.5万亿元”的政策目标也要求后市政策利率进行一定程度调降。从这个角度说,银行间流动性合理充裕的局面可能不会有变化,在基本面变化幅度较小,货币政策或有超预期的背景下,长端收益率可能存在一定的交易机会。