下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月29日,港交所网站显示,蓝月亮提交了招股书。其上市进程正式开启。

作为中国最知名的家庭清洁护理品牌之一,蓝月亮的上市传闻自2019年起就引起资本市场的广泛关注。至此,终于尘埃落定。

从蓝月亮的招股书可得知,蓝月亮稳坐洗衣液市场的第一宝座长达十一年。2019年蓝月亮营收达到70.49亿港元,净利润高达10.79亿港元。

一、产品创新颠覆市场格局,研发领先稳固市场地位

蓝月亮创立于1992年。罗秋平为创始人,高瓴资本为最大机构股东。

招股书披露,蓝月亮的迅猛发展始于2008年。2008年以前,日化产业被外资高度垄断。日化市场是中国最早对外开放的领域之一。开放之时,国内尚未培养起有竞争的企业,国外日化巨头如入无人之境。因此,中国的家用洗涤护理市场几乎被跨国公司垄断。仅是宝洁和联合利华这两大快消巨头,就牢牢把握住了近七成的市场份额。

2008年,蓝月亮洗衣液的横空出世,颠覆了市场格局。2008年,洗衣粉已取代洗衣皂,成为市场主导产品多年。随着经济的发展,清洁用品市场逐渐地产生了多元化需求,但巨头仍固守洗衣粉领域。此时,蓝月亮瞄准时机,推出了旗舰洗衣液(蓝月亮深层洁净护理洗衣液),推动了由“粉”到“液”的洗衣产品创新。旗舰洗衣液有着比洗衣粉更优秀的性能,加上蓝月亮对消费者开展大规模的知识营销,洗衣液新品类被彻底引爆。凭借着洗衣液的优秀表现,蓝月亮一跃成为中国洗护市场的产品创新的代表,在高端洗衣市场中打败宝洁和联合利华,正式颠覆了市场格局。此后,蓝月亮在洗手液及浓缩洗衣液市场获得了良好成绩。

事实上,看似“横空出世”的爆炸性产品,并非运气和偶尔,其背后是多年产品研发及创新的沉淀。蓝月亮早在2000年就开始尝试改进当时既有的洗衣剂产品,2003年首次推出洗衣液产品。经过五年多时间的改良,2008年蓝月亮才推出旗舰洗衣液。经过了多年的产品研发改良,蓝月亮的洗衣液的性能迅速得到消费者认可。

随后,蓝月亮分别连续多年在洗衣液市场和洗手液市场获得市占率第一。成功离不开强大的产品力。每隔数年公司就会诞生一个重磅产品。例如,在洗衣液领域,公司先后推出蓝月亮深层洁净洗衣液、蓝月亮深层清洁护理(亮白增艳)洗衣液、手洗专用洗衣液及蓝月亮机洗至尊浓缩+洗衣液。这些产品在推出后五年内零售额均迅速超过人民币5亿元。蓝月亮的大量产品有着较长的生命周期,往往能保持超过十年的热销。

产品力都得益于公司的研发实力。蓝月亮的研发技术中心拥有110名员工,并建立了专门的洗涤研究院。技术团队不断改良洗衣液配方、液化技术、低泡沫技术等,提升产品的清洁表现、洗后效果、漂洗用水。另外,公司针对中国市场的不同使用场景打造持续推出创新产品,辅以消费者教育,用新产品塑造消费者习惯。可以说公司通过不断创新,保持了行业的领先地位。

蓝月亮主要有三大品类,分别是衣物清洁护理产品(洗衣液等)、个人清洁护理产品(洗手液等)和家居清洁护理产品(消毒液等),其中衣物清洁护理产品是最大的品类。

除了连续在洗衣液市场保持了十一年的市场份额第一的记录,蓝月亮也在洗手液领域保持了长达八年的市占率第一(2012年至2019年)。2019年,以零售额计算,蓝月亮在国内洗衣液市场、浓缩洗衣液市场及洗手液市场均名列第一,市场占有率分别为24.4%、27.9%和17.4%。

作为行业龙头,蓝月亮呈现出远高于行业平均水平的成长速度。2017年-2019年,蓝月亮实现营业收入分别为56.32亿、67.68亿和70.50亿港元,复合年增长率为11.9%。而同期的中国家庭清洁护理行业零售额的复合年增长率仅为4.9%,蓝月亮增速是行业平均增速的2.5倍。

线上渠道创新,是蓝月亮高增速的驱动力之一。2019年,蓝月亮线上实现销售额为33.28亿港元,占总收入的比重接近五成。早在2012年,蓝月亮已经开始在线上销售渠道营销及分销产品,是线上渠道的先行者。经过多年对线上渠道的开拓和打磨,蓝月亮在所有主要电子商务平台均取得领先的市场份额。2017年-2019年,蓝月亮线上渠道收入的复合年增长率为33.5%,而同期中国家庭清洁护理行业的线上渠道零售额的复合年增长率仅有8.5%。蓝月亮线上渠道收入的增速是行业平均增速的四倍,具备高成长性。

毛利率方面,整体毛利率稳定快速增长。2017年-2019年,公司的毛利率为53.2%、57.4%、64.2%,分别同比提升4.2pct、6.8pct。毛利率的提升由衣物清洁护理产品主导,在2017年-2019年,衣物清洁护理产品毛利率分别为51.7%、56.6%、63.9%,上升势头强劲。另外,公司的个人清洁护理产品和家居清洁护理产品实现较高毛利,2019年毛利率分别为65%、66.6%。

另外,2017年-2019年,蓝月亮广告及推广开支占总收入的比重分别为12.7%、10.4%和9.9%,显示销售效率进一步提高。毛利率上升叠加销售费用率下降,净利润获得更大的增速。2017年-2019年,公司的净利润分别为0.86亿港元、5.54亿港元和10.80亿港元,复合年增长率高达254%。

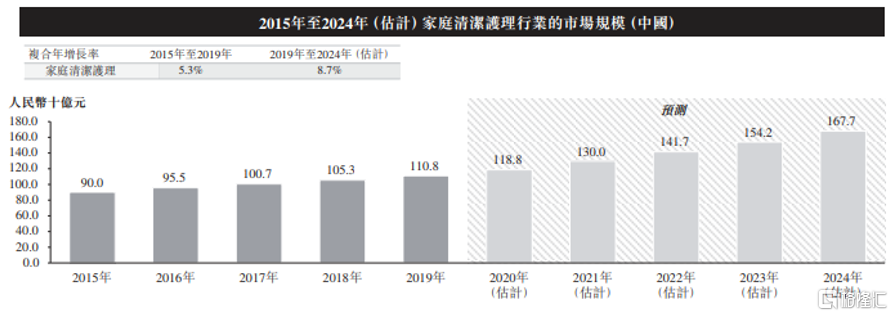

首先要考虑的是所在赛道。蓝月亮属于家庭清洁护理行业。中国家庭清洁护理行业市场空间广阔,目前市场体量已突破千亿元,预计2024年将增长至1,677亿元。同时,该赛道颇具成长性。2015年-2019年中国家庭清洁护理行业的零售销售总价值的复合年增长率为5.3%,2019年-2024年增长速度将会进一步提升至8.7%。

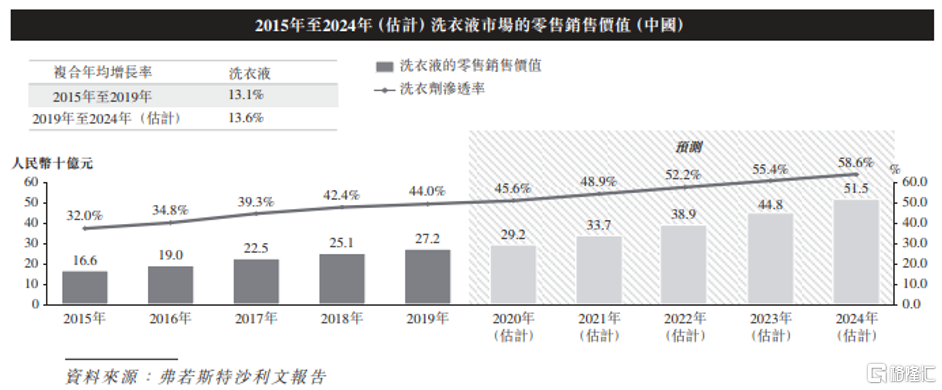

另外,中国洗衣液的市场渗透率仍有较大的提升空间。2015年-2019年,洗衣液的渗透率从32%上升至44%,仍远低于美国及日本等发达国家的平均渗透率水平。根据弗若斯特沙利文预测,洗衣液的渗透率在2024年将进一步上升至58.6%,为蓝月亮提供巨大的市场增量。2019年-2024年,洗衣液零售销售总价值将以13.6%的复合年增长率增长。

此外,蓝月亮在进一步优化渠道布局。线上渠道方面,蓝月亮从主流电商平台延伸至新兴线上渠道,进一步增加线上覆盖率。如蓝月亮从2019年8月起开始与生鲜电商平台合作。线下渠道方面,蓝月亮逐步回归商超,并深耕下沉市场。尤其值得注意的是,2019年蓝月亮的直接销售予大客户(大润发、欧尚、家乐福等大卖场)的收入才9亿港元,占总收入比重14.1%。预计若蓝月亮进一步推进与商超合作,业绩将得到快速放量。

最值得注意的是,家庭清洁护理是刚需消费。在宏观经济增长整体承压背景下,作为家庭清洁护理龙头的蓝月亮业绩增长确定性较强。随着后疫情时代到来,公众更注重健康清洁观念,有望加速业绩放量。

而刚需支撑高估值。事实上,当前资金在大消费领域更愿意寻找确定性强的板块。而一个值得长期投资的消费标的,需要具有较高且稳定的ROE或ROIC、轻资产、强现金流等特点。根据招股书披露,2019年蓝月亮的ROE达45.7%,远高于同期茅台的33.12%的ROE;资本负债率为16.6%,经营性现金流超过10亿港元。从这个角度来看,蓝月亮无疑是消费板块的优质资产。后续可以保持关注。