下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 沽民

数据支持 | 勾股大数据

常言道:五穷六绝七翻身。

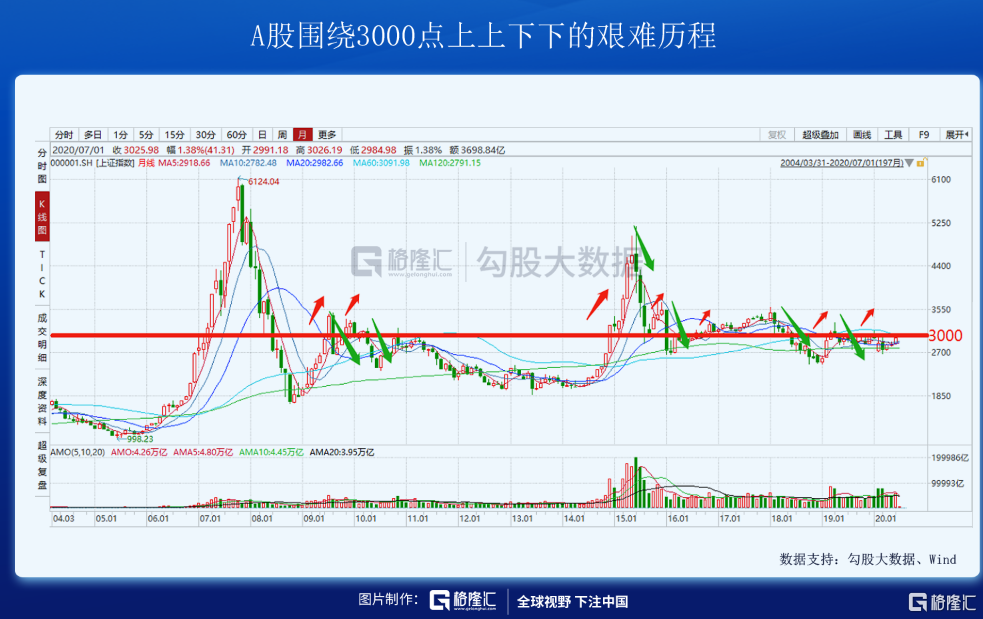

今天是7月的第一天,行情来看也确实是翻身。大盘上证综指终于再度重回3000点。这届股民纷纷表示:

我妈生我时,大盘3000点;

我妈开户炒股票时,大盘3000点;

我开始炒股票时,大盘3000点;

我现在生孩子要当妈了,大盘终于又回到3000点了!

真是毅种循环啊!

当然,还有股民表示,我信你个鬼,过几天川普一搞事情又跌破3000点了。

当然,3000点已经不重要了,沪指成分改革也是箭在弦上。

今天,不容忽视的另一个特征是,题材板块普遍熄火,创业板指倒跌;相反银行和地产出动,沪指、沪深300、上证50纷纷大涨。上证50收盘涨2.3%,创这疫情反弹以来最大的单日涨幅。

这些迹象,有人说是机构调仓,有人说是风格切换。创业板指今年已经牛冠全球,未来是会轮动到暂时落后的“漂亮50”,还是几天之后热点又回到创业板?下半年行情该怎么看呢?

毫无疑问,目前全球经济与资本市场的所有动荡都来源于疫情;疫情的发展趋势最终将决定全球经济与股市。所以,还是先从疫情说起。

1、疫情愈演愈烈,黑天鹅事件高发

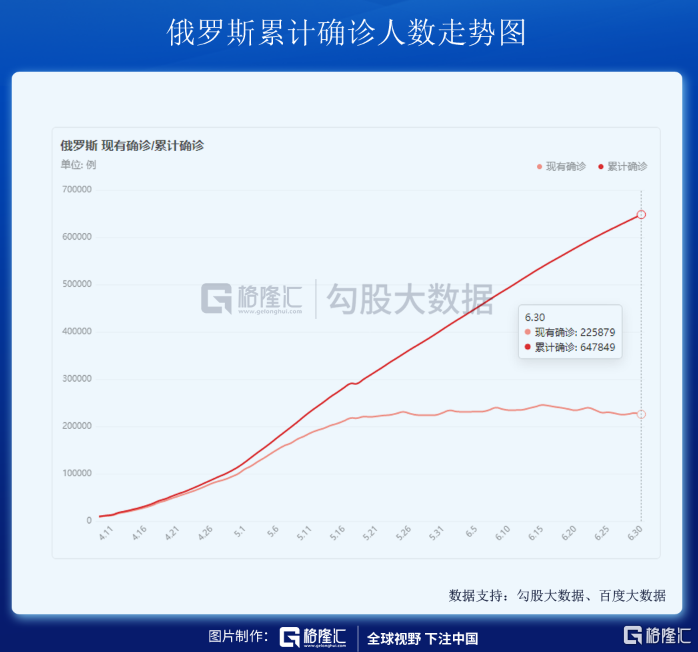

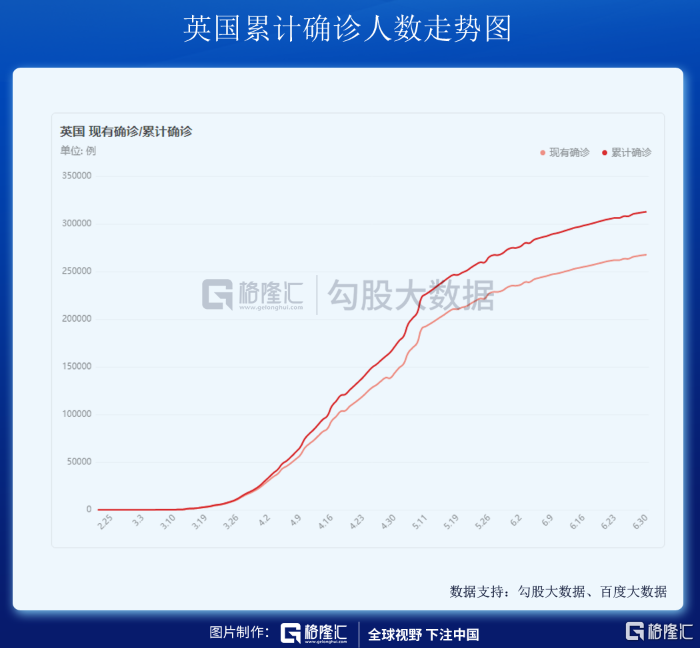

目前全球疫情最严重的五个国家分别是美国、巴西、俄罗斯、印度以及英国。从数据和趋势来看,美国、巴西、印度这三个国家在加速蔓延;俄罗斯和英国。

比较现今全球疫情前三位的国家,虽然它们的累计确诊人数都在维持直线(甚至指数化)增加;但美国和巴西的“现存确诊”人数是在向上走的,而俄罗斯的“现存确诊”人数已经开始走平、甚至向下。

印度的情况与美国和巴西类似,曲线的斜率刚刚打开,不知顶在何处。

而英国的情况与俄罗斯类似,曲线的斜率开始压下来了;但不同之处在于,英国的“现存确诊”和“累计确诊”从来都没有出现剪刀差,这说明英国的患者或者是不愿意、或者是不能得到有效的救治,治愈情况比较差。

难道是达尔文的故乡人们相信物竞天择;但也许更多的要归功(咎)于当初提出“集体免疫”那位哥们儿。

按照目前的趋势,如果没有再度爆发的话,随着时间的推移,俄罗斯和英国的疫情可以自然得到控制,就像之前被折磨得死去活来的那几个欧陆国家(意大利、西班牙)一样。

因此下半年,全球疫情的舞台上,就看美国、巴西、印度这三个国家的表演了。这意味着什么?

第一,随着美国大选的临近,川普可能会增加“搞事情”的幅度和频率,到处挑起事端,捞取政治资本。

第二,疫情对美国经济的冲击会持续,复苏会充满坎坷。

第三,印度的经济遭到冲击。

这几点,对于中国而言,一方面是发展机会窗口再次出现,另一方面风险因素也不容忽视。首先,此前对于中美经济结束“联姻”以及产业链从中国转移出去的担忧,现在可以稍微缓和一下,毕竟到目前为止,全球国家中疫情控制最迅速、恢复最快的就是中国,而中国长期作为世界工厂,制造业的底子都在,这一波全球复苏,是离不开中国的。

其次,印度一直是中国发展路上的竞争对手。现在印度被疫情困扰,累计确诊人数57万,每天以一两万的速度增加,这对于经济的冲击可想而知。齐头并进的两个对手,其中一个落了后,那么再追上来就需要更多的时间。

然而,风险因素也是在的。前面提到,今年是大选年,川普为了竞选会继续之前的套路,到处搞事情,捞取政治资本,拉拢选票。故而此前一度打打停停的贸易摩擦、技术争端、中概股等问题,下半年可能会加剧。

但总体上是斗而不破。中美合作搞了40多年,不可能凭川普的一纸政令就取消的;这将是未来的一个长期趋势。

2、放水不停,牛市不止

今年上半年,全球股市经历了从疫情带来的恐慌,到放水推动的大牛市的戏剧性的“深V”反转。在汹涌滔天的大水之下,所有经济学规律都是错的,所有股票分析都没有用了。

在美国,疫情期间实施了保护失业者的CARES法案,然而造成的结果是许多行业(低附加值的服务业)失业者拿到手的补贴比失业前还高,例如餐饮、门卫、医务助理、零售、交通等。

与未失业之前相比,这些多出来的钱,第一不可持续、第二没有成本,于是在人性的投机因素之下,便形成了政策套利的机会。

这些钱迅速被投入到股市中,享受价格上涨带来的不劳而获的收益。根据Yodlee披露的数据来看,年收入在35,000至75,000美元之间的人们在收到收入补贴后,股票交易量比前一周增加了90%;年收入在100,000美元至150,000美元之间的美国人的交易量增加了82%;而收入超过150,000美元的美国人的交易频率则增加了约50%。说美股没有散户,说美股是价值投资的,可以洗洗睡了。

散户尚且如此,更不用说机构了。大型金融机构从银行获取低成本(甚至无成本)的资金,疯狂地投入股市,甚至风险更高的衍生工具。

可见,美股的这一波深V反转,绝不是什么经济复苏预期,纯粹是一场流动型过剩之下的投机狂潮。

A股何尝不是如此。

记得疫情刚刚爆发,春节过后股市开市,但复工复产却一再后延那段时期,A股的成交量和主要指数价格也是同步飙升。

与美国不同的是,中国人只是复工推迟了,但没有失业,奖金可能没了,但工资还是有的。而且平时股票交易时间都要上班,这回难得有空闲了,加上年后开市第一天就跌了8个点,黄金坑啊!于是纷纷进场追高,愣是玩出了一波“疫情牛”。

3、从流动性支撑到业绩支撑

进入6月份,中美的货币政策出现了明显的分歧。其实在此之前,美国无节制放水,中国“有节制”放水,已经体现出差别。

6月,无论是债券市场、央行表态、乃至陆家嘴论坛上证监会和央行主要负责人的表态,更是明确了货币政策收紧的预期。但A股并没有扑街,相反该牛的继续牛。这里,我们能够体察出中美牛市的细微差别:大体上都是流动性丰盛情况下的“水牛”,但美股是纯水牛,A股多了一些基本面和业绩的支撑。

这个逻辑将在未来演化。

未来,A股中基本面向好的、有业绩支撑的公司和板块会继续走牛;且看今年的一些大牛股或大牛板块,医药白酒就不必说了,天天新高,即便新经济里面,例如港股的美团、腾讯,还有传统牛市概念——港交所;这些都是有明确的业绩预期的公司/板块。

流动性充足+业绩支撑,这基本上就是牛股的充分必要条件了。而那些缺乏基本因素支撑的股票或板块呢?虽然未必就跌,但恐怕就要在高位震荡了。

还有些特殊的公司。比如中芯国际。虽然估值已经非常高,而且还有利空因素。但第一他处在中美芯片战的大环境下,中国就它和台积电。台积电是干儿子,中芯国际才是亲儿子。再加上近期火线回A,所有这些特殊性都导致他的股价不可能按照传统的“行业-公司”分析法去衡量。

还有就是国美。之前文章分析过了,不多说了。

按照经济周期的规律,2020年应该是短周期与中周期叠加的复苏之年,经济数据好转,流动性从宽松到收紧;按照结构主义的原理,这种复苏期一般会伴随着主动或被动的结构性改革,部分新兴公司跑出。

事实上,疫情虽然看似打乱了经济周期的步伐,但底层的逻辑是不变的。诞生于上一波创业创新大潮的许多企业,现在已经找到了归宿——有的成为牛股(美团、拼多多、特斯拉),有的泡沫被戳破扑街(瑞幸、Aribnb)。

因此,从这个角度来讲,2020年是新周期的起点,这个起点是旧周期的接力;旧周期中的新事物,在新周期中成熟,并孕育着这一波周期中的“新生儿”。当然,旧周期的尾部往往具有相当大的破坏性,1997/98的全球金融动荡,2008年的金融危机,今年的疫情,都是这种逻辑的体现。从这些破坏中走出来的,将成为下一个十年的弄潮儿。

4、总结

因此,对于股市而言,流动性泛滥下带来的普涨,机会已经越来越少,这一点上,下半年肯定不如上半年,特别是3月份抄底来得爽;但另一方面,不论是从周期的角度,还是从业绩支撑的角度,未来将有一大波新经济公司进入盈利兑现期,这是需要提前布局的。

另外,一些亘古不变的东西,围绕着人的生老病死、衣食住行——消费、医药、白酒,这些可以当做抗通胀或逆周期资产来配置,也是不容忽视的。

还有大国博弈、全球科技战、芯片战,说到底这些也是结构性改革的概念。上一个十年,中国借助“举国之力”,实现了高铁、新能源、4G、海洋科技等领域的突飞猛进;这一轮就该轮到5G、芯片、数字货币这些领域了。

有了这些逻辑,下半年乃至未来一两年的投资思路,应该是比较清晰的了。