下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超

来源:姜超宏观债券研究

概要:

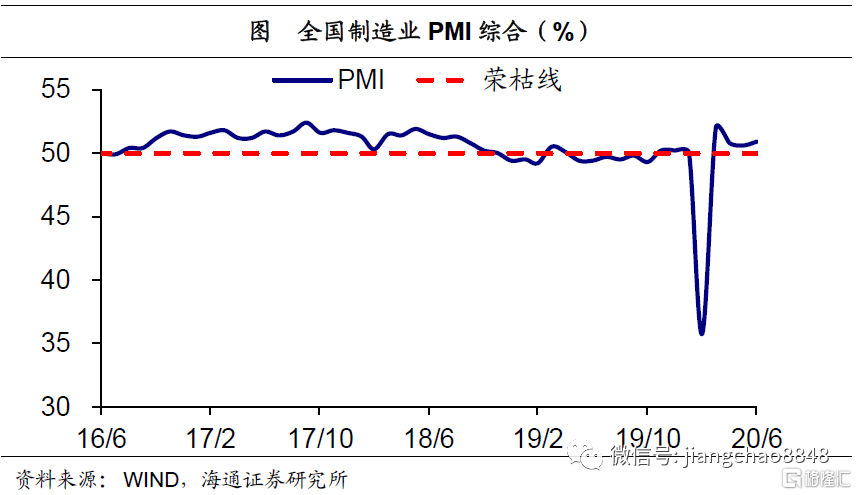

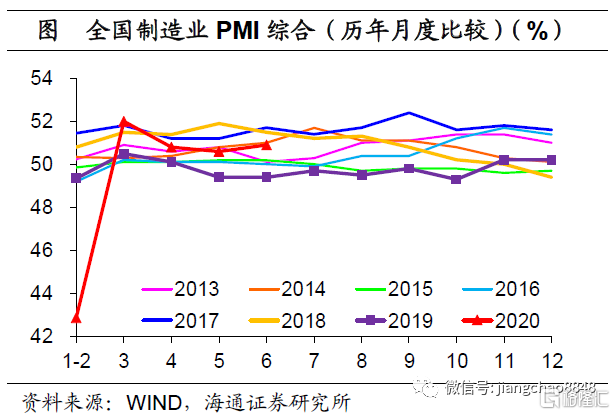

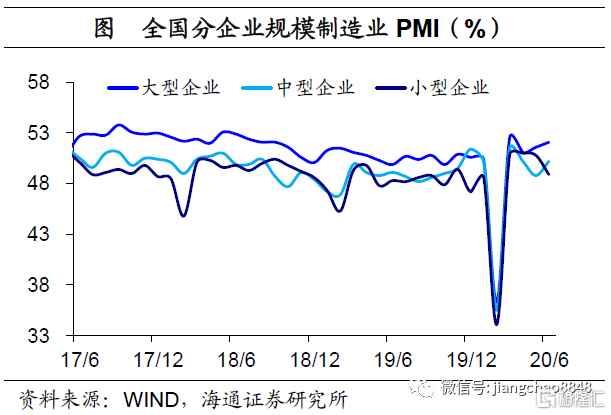

PMI综合:制造业景气改善。6月全国制造业PMI小幅回升至50.9%,创4月以来新高,且明显高于去年同期水平,指向制造业景气改善。主要分项指标中,需求、生产双双回升、价格反弹、库存好转。分规模看,大、中型企业PMI双双走高,且均处线上,而小型企业PMI由线上降至线下。6月制造业PMI由降转升,且供需两端均有改善,经济增长呈现弱复苏态势。而信贷扩张推动各国货币增速创新高的背景下,经济恢复将带动工业品价格回升,6月PMI价格指数大幅反弹,预示着再通胀过程或重新开启。

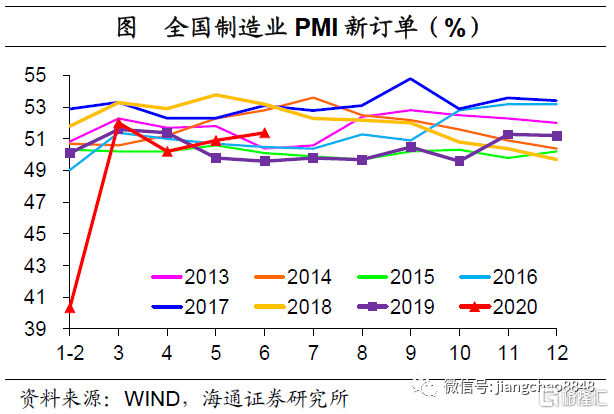

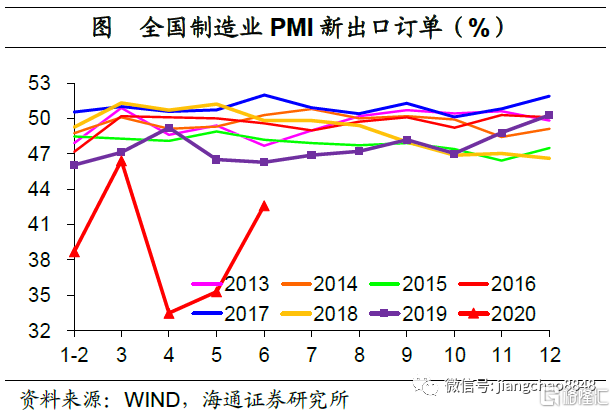

需求:6月新订单指数回升至51.4%,连续两个月上行,指向内需持续回暖,6月新出口订单指数升至42.6%,较4月和5月明显走强,指向外需低位回升。

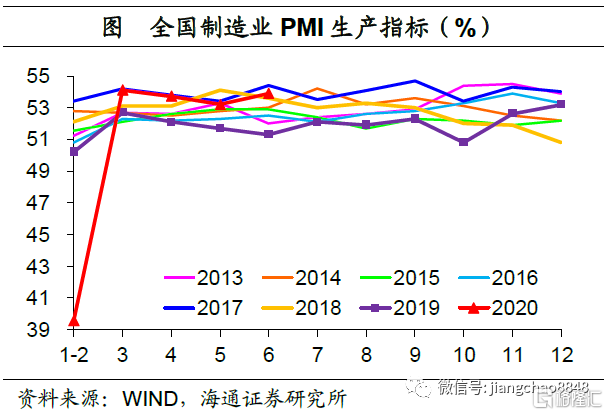

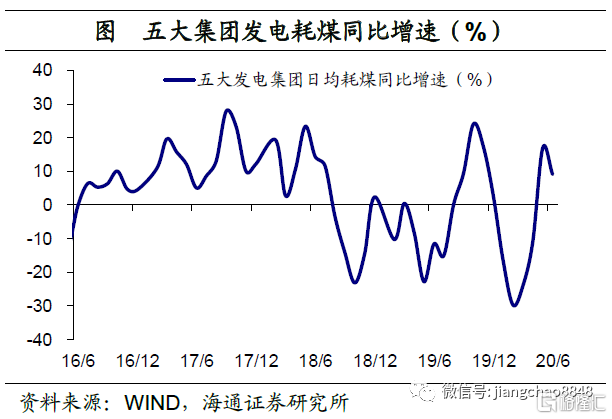

生产:6月生产指数升至53.9%,创18年以来同期新高,印证6月以来五大集团发电耗煤同比增速9.1%,仍处年内高位。

库存:6月原材料库存指数略回升至47.6%,产成品库存指数降至46.8%,供需双双改善,使得库存状况有所好转。

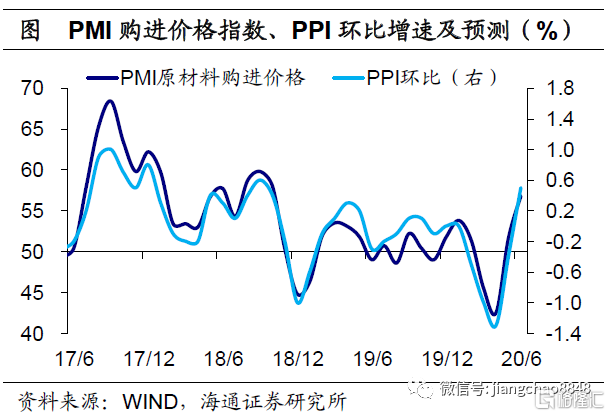

价格:6月购进价格指数反弹至56.8%,出厂价格指数上行至52.4%,6月以来国际油价继续上涨,国内煤价、钢价小幅回升,预计PPI环比转正,同比-2.9%。

1、6月制造业PMI由降转升

全国PMI:6月全国制造业PMI较5月的50.6%小幅回升至50.9%,创4月以来新高,且明显高于去年同期水平,指向制造业景气改善。

主要分项指标中,需求、生产双双回升、价格反弹、库存好转。

分规模看,大、中型企业PMI双双走高,且均处线上,而小型企业PMI由线上降至线下,体现其经营困难加大,反映订单不足的小型企业占比也明显高于大中型企业。

2、内外需同步改善

新订单:6月新订单指数由5月的50.9%回升至51.4%,连续两个月上行且创下年内次高点,超过19年同期水平,进口指数也由5月的45.3%升至47%,指向内需持续回暖。

出口订单:6月新出口订单指数自5月的35.3%回升至42.6%,虽仍在13年以来同期新低,但较4月和5月明显走强,指向外需低位回升。

3、生产小幅回升

生产:6月生产指数录得53.9%,较5月的53.2%小幅回升,且创下18年以来同期新高。从中观高频数据来看,6月以来五大集团发电耗煤同比增速9.1%,仍处年内高位,而样本钢企钢材产量增速持续上行,汽车、钢铁和化工等主要行业开工率也是涨多跌少,指向工业生产稳中向好。

4、价格反弹,库存好转

库存:6月原材料库存指数由5月的47.3%略回升至47.6%,产成品库存指数自5月的47.3%下滑至46.8%,供需双双改善,使得库存状况有所好转。

价格:6月购进价格指数由5月的51.6%大幅反弹至56.8%,而出厂价格指数同步上行至52.4%,6月以来国际油价继续上涨,国内煤价、钢价均出现小幅回升,我们预计6月PPI环比由降转涨,同比回升至-2.9%。

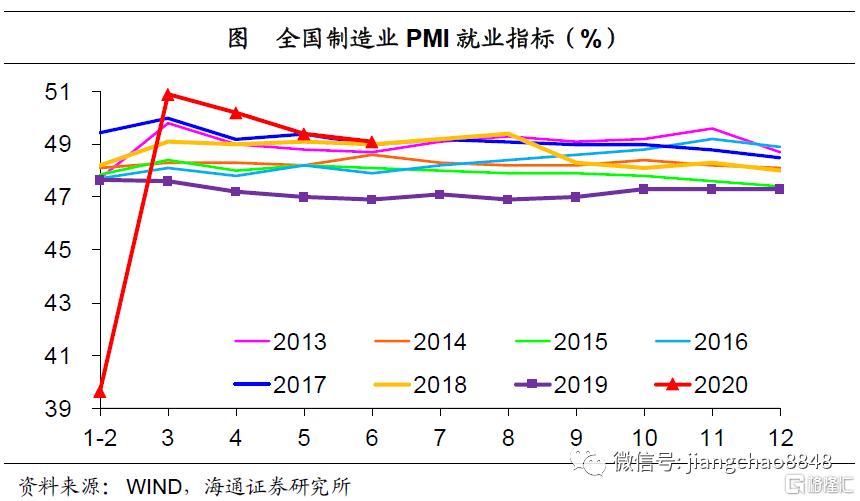

5、就业继续回落

就业:6月制造业PMI从业人员指数自5月的49.4%继续回落至49.1%,但高于19年同期。5月城镇新增就业人数已完成全年目标的一半,而城镇调查失业率也由升转降。随着经济企稳复苏态势的逐渐巩固,叠加各项稳就业政策推进,就业压力有望逐步缓解。